3.28注会财管学习笔记 | 为什么你总在“综合结转法”里算懵?核心就这3步!

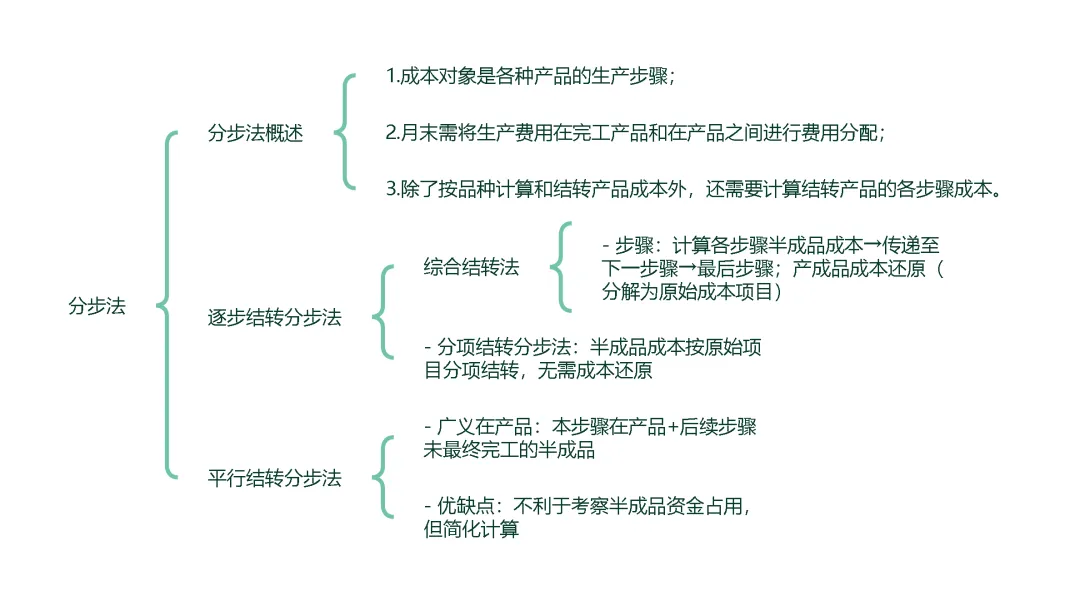

注会财管学习笔记 | 为什么你总在“综合结转法”里算懵?核心就这3步!朋友们好,这里是财会人的小酒馆。当年我在一家制造企业做成本分析时,最头疼的就是月底跟生产车间对数据。他们用“逐步结转分步法”,报上来一长串半成品成本,看得我眼花缭乱。特别是那个“成本还原”,很多新人会计一算就错,其实底层逻辑就一层窗户纸。今天,咱就捅破这层纸,用1个口诀+2道真题,把《财管》里最让人头疼的产品成本计算——逐步结转分步法,给你讲透。学完保你下笔不慌。痛点狙击:你的分步法为什么总丢分?90%的考生栽在两个地方:1. 分不清“综合结转”和“分项结转”,题目问“要不要还原”直接懵圈。2. 成本还原分配率公式记混,算出来的还原后成本对不上总数。别急,咱们一个一个来解决。知识点切片:逐步结转分步法核心三问第一问:它是什么?(底层逻辑)想象一下煮火锅。先炒底料(第一步骤),再倒高汤煮开(第二步骤),最后下菜(第三步骤)。逐步结转法就是计算每一“步骤”半成品成本的方法,就像你得知道底料多少钱、汤底多少钱,最后才知道一顿火锅的真实成本。它的核心三点(对应教材):- 成本对象:是各生产步骤。- 期末工作:必须把各步骤的生产费用在完工半成品(或产成品) 和狭义在产品之间分配。- 核心动作:要计算并结转各步骤的半成品成本。第二问:综合结转 vs 分项结转,到底差在哪?这是选择题高频考点!咱们用表格对比,一目了然。对比维度 | 逐步综合结转分步法 | 逐步分项结转分步法 |

核心特点 | 将上步骤半成品成本作为一个整体(“综合”项目)转入下步骤成本计算单的“半成品”或“直接材料”项。 | 将上步骤半成品成本按原始成本项目(直接材料、人工、制造费用)分别转入下步骤对应成本项目。 |

是否需要成本还原 | 需要。因为最后步骤的“半成品”项目综合了前面所有步骤的料、工、费,无法反映真实的成本结构。 | 不需要。本身就已经是分项列示,成本结构真实。 |

半成品成本流转与实物流转 | 一致 | 一致 |

优点 | 简化结转工作,便于考核各步骤耗用半成品成本。 | 能直接提供按原始成本项目反映的成本资料,无需成本还原。 |

缺点 | 不能直接提供原始成本项目反映的成本资料,必须进行成本还原。 | 结转工作复杂,特别是通过半成品库时。 |

说人话版总结:综合结转:图省事,一大包扔给下一步,但最后得拆包(还原)。分项结转:不怕麻烦,分门别类打包给下一步,最后直接能用。考场救命口诀:“综合要还原,分项不还原”。第三问:成本还原到底怎么“还原”?(计算题核心)这是大题核心!别怕,就三步。咱们用一道改编自教材的例题来讲(题目信息在上方资料中)。场景:产品经过两个车间生产,第一车间半成品成本转入第二车间,采用综合结转。现在要还原第二车间产成品成本中的“半成品”项目。指令三步走:1. 定标准:确定还原分配率。口诀:成本还原率 = 待还原的半成品成本 / 上步骤本月所产该半成品总成本。2. 拆项目:用还原分配率去乘“上步骤本月所产半成品”的各个成本项目,得到还原金额。3. 加总:将还原出来的原始项目成本,加上最后步骤本身的加工费用,得到还原后的总成本。注意事项:- 还原的起点是最后一个步骤,方向是从后往前。- 还原依据一定是本月所产半成品的成本结构,不是月初的,也不是领用的。- 还原后总成本必须等于还原前总成本,这是检查计算是否正确的“黄金标准”。冷知识彩蛋:其实成本还原和谈恋爱见家长有点像。你(最后产成品)带着一个综合形象的男/女朋友(综合半成品成本)回家,爸妈(报表使用者)想知道他/她的本质(原始成本结构),你就得把TA“还原”成家境(材料)、能力(人工)、性格(费用)来分别介绍。刷题诊断与巩固如果你对上面的思考题没把握,说明在辅助费用分配、投料方式与约当产量的关系上需要加强。来,做下面3道题巩固一下。1. 【单选题·易错点】在逐步结转分步法下,关于成本还原的说法,正确的是( )。A. 成本还原的对象是产成品成本中的“本月生产费用”B. 进行成本还原的目的是为了简化成本计算工作C. 成本还原的依据是本月所产半成品的成本构成D. 只有分项结转分步法才需要进行成本还原2. 【多选题·核心辨析】下列有关逐步结转分步法和平行结转分步法的表述中,正确的有( )。A. 逐步结转分步法能提供各步骤半成品成本资料,而平行结转分步法不能B. 逐步结转分步法下的在产品是狭义在产品,平行结转分步法下的在产品是广义在产品C. 逐步结转分步法需要计算并结转半成品成本,平行结转分步法不需要D. 两种方法的成本计算期都与财务报告期一致3. 【计算题·综合应用】某企业生产甲产品,顺序经过两个车间加工,采用逐步综合结转分步法计算成本。本月第一车间完工半成品100件,总成本80000元,其中直接材料50000元,直接人工20000元,制造费用10000元。半成品全部转入第二车间继续加工。本月第二车间完工产成品80件,总成本为120000元,其中“半成品”项目成本为90000元,直接人工20000元,制造费用10000元。月初月末在产品成本较小,忽略不计。要求:对第二车间产成品成本进行成本还原,并计算还原后产成品的单位成本。(题目做完了吗?别急着看答案,自己先算一遍。答案和解析老规矩放在文末。)备考树洞今天后台看到一位朋友的留言:“合并报表和成本计算,轮番轰炸,做题做到凌晨三点,对着成本还原的表格,感觉自己像个拆弹专家,剪错一根线就全盘皆输。真想撕书……”看到这条,我想起自己考CPA那年,也是对着这些表格,一遍遍画T型账户,把分录写在便利贴贴满墙。崩溃是备考的常态,但不是终点。每搞懂一个像“成本还原”这样曾经让你恐惧的考点,你就实实在在干掉了一个“拦路虎”。你不是一个人在拆弹,我们都在。下期预告搞懂了“逐步结转”,它的好兄弟“平行结转分步法”就简单多了!下次我们聊聊,如何抓住“广义在产品”这个核心,以及哪种分步法更利于业绩考核。记得关注,别错过。最后的小请求如果这篇笔记帮你理清了思路,请点赞或在看支持一下。你“懂了” 的反馈,是我熬夜敲字最大的动力。在评论区留言“下期见” 或留下你最头疼的财管章节,我会看到,并可能成为下期的选题方向哦!祝各位备考的马年小伙伴们,策马扬鞭,计算“分步”为赢,上岸一马当先!巩固练习题答案C。解析:成本还原的对象是产成品成本中的“半成品”综合项目,目的是反映原始成本构成,依据是本月所产半成品的成本构成。分项结转分步法不需要还原。故选C。ABCD。解析:四个选项均是两种分步法的核心区别与特点,均正确。计算过程:直接材料:56250元直接人工:20000 + 22500 = 42500元制造费用:10000 + 11250 = 21250元合计:56250 + 42500 + 21250 = 120000元(验算正确)还原分配率 = 90000 / 80000 = 1.125半成品中还原出直接材料 = 50000 × 1.125 = 56250元半成品中还原出直接人工 = 20000 × 1.125 = 22500元半成品中还原出制造费用 = 10000 × 1.125 = 11250元还原后产成品总成本:还原后产成品单位成本 = 120000 / 80 = 1500元/件。