双碳学习笔记(九):内部碳定价——企业如何用“碳价”驱动减排

- 2026-05-15 15:07:51

一、什么是内部碳定价?

1. 内部碳定价的起源

内部碳定价的故事,要从1998年讲起。

这一年,英国石油公司(BP)在时任首席执行官约翰·布朗的领导下,率先宣布将在集团内部实施碳交易体系。1997年,BP公开承认化石能源活动引起全球变暖,并提出到2010年将碳排放较1990年水平降低10%。为实现这一目标,BP选择用市场机制驱动内部减排。

BP的碳交易体系于1998年开始示范,2000年正式投入运行,覆盖了BP在全球的112个下属机构。运行机制采用模拟交易,没有资金往来。第一年设定减排目标为每年较1990年降低1%,平均交易价格7.6美元/吨。第二年将减排目标提高至10%,并改为按季度分配配额,交易价格升至40美元/吨。

BP提前7年实现了减排10%的目标,同时创造了6.5亿美元的价值,用实践证明环保与盈利可以并行不悖。

BP的实践还推动了全球碳市场的发展:2002年英国推出全球首个国家级碳交易体系,2005年欧盟碳交易体系正式启动,40美元/吨的碳价成为此后BP和壳牌评估投资项目的参考依据。

2. 与外部碳市场的区别

内部碳定价与企业面对的外部碳市场(如全国碳市场、欧盟CBAM)有着根本区别。

外部碳市场是政府设立的强制性机制,控排企业需要为其碳排放支付价格。而内部碳定价,是企业自愿设立的内部管理机制——通过设定一个虚拟的“碳价格”,将碳排放的成本信号内化到投资决策、运营管理和绩效考核中。

简单说,外部碳价是“政府让企业付的钱”,内部碳价是“企业让自己算的账”。前者决定企业要花多少钱,后者决定企业如何省钱。

3. 内部碳定价的作用

内部碳价最直接的作用,是把看不见的外部环境成本,变成看得见的财务成本,从而改变投资决策的方向。

企业在做投资决策时,常用的工具是净现值(NPV)或内部收益率(IRR)。如果没有碳成本,高排放项目因为短期收益高,往往更容易被选中。但如果我们给碳排放设定一个价格,把它算进项目成本里,原本看似划算的高碳项目可能就变得不再可行。

比如,壳牌将内部碳价用于投资项目评估;国内宝武钢铁也开始试点将碳成本纳入子公司绩效考核。当外部碳市场的价格信号逐渐清晰,越来越多的企业开始意识到——碳不仅是外部监管的约束,更是内部管理的工具。

4. 内部碳定价的实施方式

从实施方式看,内部碳定价主要有以下两种基本形式:

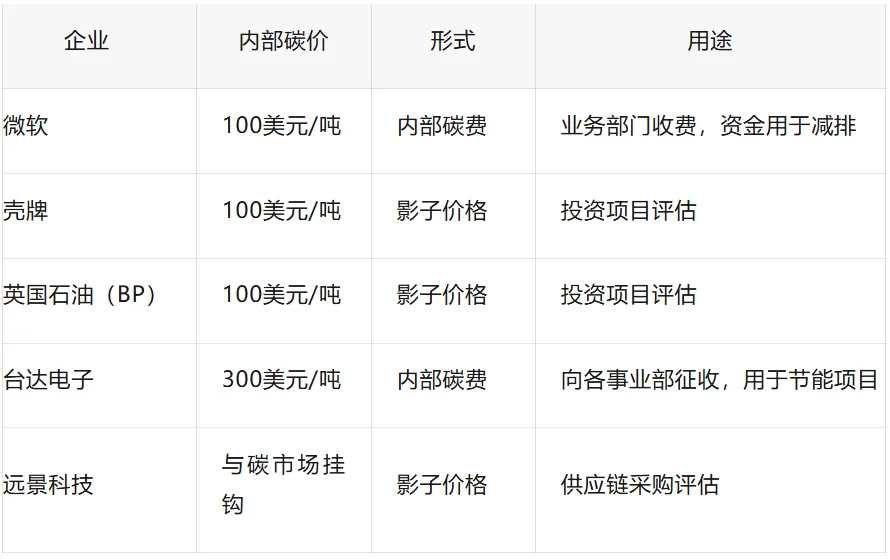

影子价格:企业设定一个虚拟碳价,在投资项目评估、产品定价、供应链管理中作为参考指标。这种方式不需要实际资金流转,主要用于辅助决策,实施成本较低,适合企业初期探索。

内部碳费:企业设定一个实际征收的碳价,向各业务部门收取碳排放费用,形成内部碳基金,用于支持减排项目或购买碳抵消。壳牌、微软等企业采用这种方式,约束力更强,适合管理成熟期。

多数企业会从影子价格开始,逐步过渡到内部碳费。

在实践中,这两种基本形式还会衍生出更细致的实施方式,例如隐含价格(基于历史减排成本)、内部排放交易(模拟配额市场)、碳抵消(购买外部信用)等。

二、企业为什么要设定内部碳价?

内部碳定价受到越来越多企业的关注,主要有以下三方面的原因:

1. 外部碳价的传导

随着全国碳市场扩容和欧盟CBAM开征,碳正在成为企业经营成本的重要组成部分。

2025年,全国碳市场配额均价约100元/吨,预计2026年将进一步上涨。

对于发电、钢铁、水泥等控排行业,碳成本已成为仅次于燃料成本的第二大成本项。如果不把碳价纳入内部核算,企业就无法准确判断产品的真实成本。

之前接触到一位钢铁企业财务负责人表示:“过去我们算项目回报率,只算投资、折旧、人工、原料。现在必须加上碳成本,否则算出来的账都是错的。”

2. 供应链的传导

越来越多的跨国买方企业将碳足迹纳入采购标准。

一家欧洲汽车制造商在招标时明确要求:供应商须提供产品碳足迹数据,碳排放强度超过行业平均水平10%的,将失去投标资格。

对于上游供应商,这意味着碳成本必须被核算、被管理。内部碳定价可以帮助企业准确评估产品的碳强度,进而在供应链竞争中占据优势。

3. 内部管理的需要

没有内部碳价时,碳减排往往被视为“环保部门的事”,与业务部门无关。

内部碳定价将碳成本分解到各业务单元,让排放者承担排放成本。当碳排放与部门绩效挂钩时,减排就从“被动要求”变成了“主动行为”。微软的经验表明,实施内部碳费后,各业务部门的碳减排积极性显著提升,公司整体碳排放在业务增长的同时实现下降。

关于内部碳定价的效果,存在以下两种不同的观点。

正面观点认为,内部碳定价是把外部环境成本内部化的有效工具,能够帮助企业提前识别和应对未来碳价上涨的风险,同时向投资者、消费者和员工传递绿色转型的信号。

批判性观点则指出,由于目前缺乏统一的监管和审计标准,内部碳定价可能存在“漂绿”风险——企业可能只是表面宣称采用碳定价,实际上并未真正执行。金融时报曾用“dark art”(黑色艺术)来形容这种不透明的现象,质疑企业到底是真的在减排,还是仅仅在填问卷。

但正如其他金融工具的发展历程一样,随着监管的逐步完善和市场的日益成熟,内部碳定价正在从“模糊艺术”走向“严谨科学”。

三、内部碳定价如何延伸到外部市场?

内部碳价不是替代外部交易,而是为外部交易做准备。

有个形容可以帮助我们很好的理解——内部定价是“练兵场”和“资产池”,外部交易是“竞技场”和“变现渠道”。

两者形成“内部管理→外部交易→价值创造”的完整链路。

英国石油公司(BP)的实践最能说明这个逻辑。BP不是先有外部市场再做内部管理,恰恰相反,是内部的碳交易实践,让其提前具备了参与外部市场的专业能力,最终在伦敦、休斯敦、新加坡设立全球碳排放交易系统,通过降低集团整体履约成本实现自身收益。

台达电子的做法也很具有代表性,向各事业部征收每吨300美元的内部碳费,2022年征收金额超过1亿美元。这些钱全部用于节能减排、再生电力与低碳投资,推动2022年碳排放较2021年减少13.5%。台达首席可持续发展官的解释很直接,如果企业不在内部率先征收碳税,出口时就要向欧盟交税。把钱留在自己家里,投资减碳措施,岂不是更好?

四、如何设定内部碳价?

设定内部碳价,常见的有以下三种思路:

方法一:基于外部市场价格

将全国碳市场的配额价格作为内部定价的基础。优点是数据透明、易于理解,缺点是无法反映企业自身的减排成本。

方法二:基于减排成本

测算自身实现减排目标的边际成本,作为内部碳价的基准。

优点是能真实反映企业减排的经济成本,缺点是需要大量数据支撑,且减排成本会随着技术进步而下降,需要定期更新。

方法三:基于对标基准

参考行业标杆或国际同行的内部碳价水平。优点是操作简便,缺点是企业可能脱离实际。

下面汇总了当前一些知名企业内部碳价的设定参考:

五、内部碳定价如何影响ESG评级?

在ESG评级体系中,气候变化相关议题的权重持续上升。而内部碳定价,恰恰是判断企业是否真正将气候风险纳入管理体系的关键证据。

无论是MSCI、Sustainalytics,还是CDP、标普CSA,都将企业应对气候风险的能力作为衡量治理水平的重要标尺。

此外,港交所的ESG披露指引采取“不遵守就解释”原则,明确要求上市公司披露是否在决策中应用内部碳定价。IFRS S2(国际财务报告可持续披露准则第2号)将内部碳定价的价格及其应用列为应当公开披露的信息。这一规定将内部碳定价从“管理工具”提升到了“财务披露”的高度。

CDP的气候变化问卷中专门设置了“内部碳定价”模块,要求企业说明是否采用、如何采用、覆盖哪些业务范围。其的逻辑是,内部碳定价是企业将外部气候风险转化为内部管理信号的核心工具,能够体现企业对碳成本的认知深度和管理能力。

从评级机构的评估逻辑看,内部碳定价对ESG评级的贡献主要体现在三个方面:

证明治理到位。实施内部碳定价通常需要董事会或最高管理层的决策和推动,这一事实本身就是企业将气候风险纳入核心治理结构的直接证据。研究发现,董事会规模较小、决策效率较高的公司,更容易采用内部碳定价或设定更高的碳价。同时,如果董事会已经设有专门的可持续发展委员会,企业也更倾向于采用这一工具。

证明风险可控。内部碳定价使企业能够前瞻性地评估未来碳成本对项目收益的影响,从而规避高碳资产的风险。这种前瞻性管理正是评级机构所看重的。

证明目标可落地。当每个部门都要为自己的碳排放付费时,减排就从“环保部门的目标”变成了“全公司的目标”。评级机构可以通过内部碳价的实施情况,判断企业的减排目标是否有依有据。

六、国内企业的实践探索

与国际企业相比,国内企业的内部碳定价实践起步稍晚,但已经有一些企业开始探索。

中国宝武钢铁集团是国内较早探索内部碳定价的企业之一。2024年,宝武在其部分子公司试点内部碳价机制,将碳成本纳入各子公司的绩效考核体系。根据各子公司的碳排放强度和减排目标,设定差异化的内部碳价,碳排放超出目标的部分计入成本,低于目标的部分给予奖励。

远景科技集团在其供应链管理中引入内部碳价理念。作为风电整机制造商,远景要求上游供应商提供产品碳足迹数据,并将碳成本纳入采购评估体系。远景还设立了“碳基金”,从供应商采购中提取一定比例的资金,用于支持供应商的低碳技术改造。

蚂蚁集团在其数据中心运营中实施内部碳价,设定了每吨100元的内部碳价,用于评估数据中心能效提升项目的投资回报率。

台达电子是中国企业中内部碳定价实践的标杆。2017年统一了集团内部的影子价格,2021年进一步推行内部碳费制度,向各事业部征收每吨300美元的碳费。实施后,2022年温室气体排放减少13.5%,2023年降幅扩大至39%。

七、内部碳定价的全球趋势

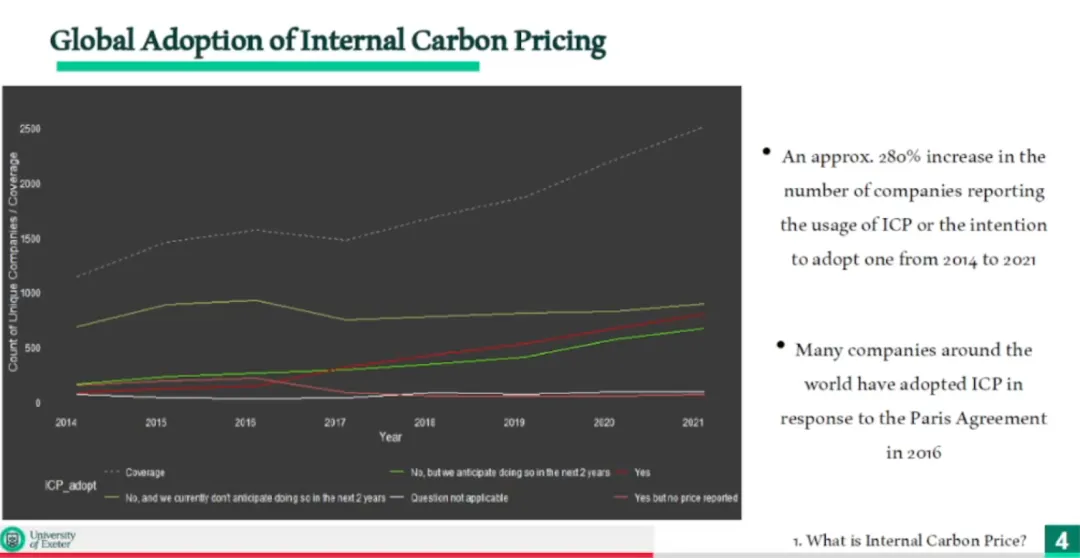

根据CDP的数据,从2014年到2021年,全球采用内部碳定价的企业数量持续上升。特别是在2016年《巴黎协定》签署后,增长趋势更加明显。

这些数据主要来自全球的大型上市公司——因为目前尚无全球统一的强制性碳信息披露规定,CDP作为自愿披露平台,本身就是企业绿色转型意愿的体现。

来源:清华五道口《企业内部碳定价—来自全球的实证研究》

从行业分布看,工业制造业、消费品行业和原材料行业是采用内部碳定价最多的领域;金融、房地产和电信行业则相对较少。从国家分布看,美国和日本的公司数量最多,其次是英国、加拿大、法国等欧洲国家,韩国在亚洲也表现突出。

哪些因素决定企业是否采用内部碳定价,以及设定多高的碳价?

此外研究发现,公司治理结构起着关键作用:

董事会规模:董事会规模较小的公司更容易采用内部碳定价或设定更高的价格。小规模董事会决策效率更高,更有可能做出相对激进的改革决策。

可持续发展委员会:董事会中设有可持续发展或ESG专门委员会的公司,更倾向于采用内部碳定价。

减排目标:已经设定科学碳目标(SBTi)等减排目标的企业,也更愿意采用内部碳定价。这体现了减排工具之间的协同效应。

碳排放强度:有趣的是,研究发现碳排放较高的企业反而更愿意采用内部碳定价。这可能是因为对于传统高碳行业来说,面对日益严格的减排要求,它们更倾向于选择一种简单、可量化的管理方式,直接给碳定一个价格,这样就能清楚地看到减排的成本和收益。

国家政策:国家政策对内部碳定价也有直接影响。研究发现,当美国宣布退出《巴黎协定》后,美国企业采用内部碳定价的意愿明显下降。这说明企业的自愿减排行为,仍然受到国家政策环境的显著影响。

八、实施内部碳定价的常见问题与行动建议

问题一:数据基础薄弱,无法准确核算碳排放

这是实施内部碳定价最核心的障碍,没有准确的碳排放数据,内部碳价就是无源之水。

应对策略是:先建立碳排放核算体系,参照GHG Protocol或ISO 14064标准,明确核算边界、排放源和计算方法。

问题二:业务部门不理解、不支持

内部碳价涉及部门利益,容易引发抵触。

应对策略是:先试点后推广,可以选择一两个积极配合的部门先行先试,用实际效果说服其他部门;同时加强培训,让业务部门理解碳价的逻辑,不是惩罚性措施,而是帮助部门发现降本的机会。

问题三:碳价设定过高或过低

碳价过高可能增加企业负担,过低则无法形成有效激励。

应对策略是:采用动态调整机制,初期可参考外部碳价设定较低水平,运行一段时间后根据实际效果逐步调整。

问题四:与现有管理体系冲突

内部碳价需要嵌入现有的投资决策、绩效考核、采购管理流程。

应对策略是:需要由企业的高层推动,由财务、战略、运营等部门共同参与设计,确保与现有体系兼容。

问题五:效果难以量化评估

应对策略是:建立评估指标体系,包括碳排放强度变化、低碳项目投资占比、碳成本占营收比例、员工减排意识提升等,定期评估并向管理层报告。

碳价不是一个数字,而是一种思维方式。

学会用碳价思考,是企业走向碳中和的第一步。

参考文献

[1] CDP. Putting a Price on Carbon: The State of Internal Carbon Pricing. 2025.

[2] 微软. 2025年环境可持续发展报告. 2026.

[3] 壳牌. 壳牌碳定价政策. 2025.

[4] 英国石油公司. BP碳排放管理报告. 2001.

[5] 中国石油新闻中心. 碳定价:推动碳中和目标实现的关键之匙. 2023.

[6] 中国宝武钢铁集团. 2025年可持续发展报告. 2026.

[7] 远景科技集团. 2021年碳中和报告. 2021.

[8] 台达电子. 2024年可持续发展报告. 2025.

[9] 华硕电脑. 2024年可持续发展报告. 2025.

[10] HTC. 2025年环境、社会与治理报告. 2026.

[11] 中金公司. 碳资产管理:从合规到价值. 2026.

往期内容阅读推荐:

双碳学习笔记(四): 2026年动力电池碳足迹合规挑战与应对

双碳学习笔记(一):全国碳市场核心要素解析:CEA与CCER