学习链接:文末“阅读原文”

学习笔记:

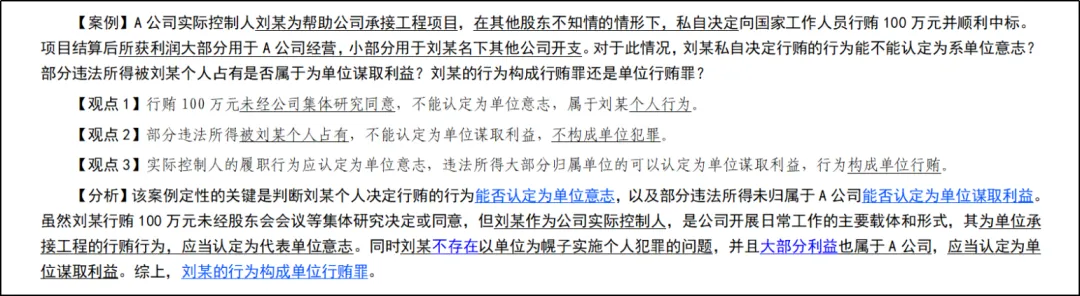

公司实际控制人行贿行为的性质认定是职务犯罪案件办理中的常见问题,直接影响案件和相关人员的处置。笔者在实务中遇到这样一起具有代表性的案例:

一、从与自然人犯罪区分角度看,单位犯罪必须体现单位意志、为单位谋取利益

刑法规定单位构成犯罪并承担刑事责任,根本原因是单位具有独立于管理人或者所有人的人格。独立人格的关键是具有独立意志和独立利益。如果行为不是单位意志或不为单位谋利,则不属于单位行为,更不构成单位犯罪。

1.罪责自负是现代刑法基本原则,任何“人”只需对自己的行为承担刑事责任

2.利益归属作为客观标准,可防止滥用单位犯罪主体资格,避免冒用单位名义实施个人犯罪以逃避惩处的问题

二、单位意志的认定中,凡是能够体现单位主观恶性的,都可以认定为代表或体现单位意志

实务中,具有争议的问题是单位意志是否以集体研究为必要。实际上,股东会会议等集体研究是形成单位意志典型形式,但将其作为单位意志唯一表现形式于法无据、于理不合【集体研究是典型形式,而非唯一形式】。

股东会会议、董事会会议主要功能是完善公司治理、保护股东权益,而非解决单位意志问题。

单位意志远不止于股东会会议、董事会会议讨论决定范围,不可能凡事必议。

要求股东会会议等讨论决定违法犯罪事宜不合常理,人为缩小了单位犯罪成立范围。

从实际情况看,除重大事项必须由股东会会议或董事会会议研究决定外,单位主要通过法定代表人、实际控制人、董事长和经理履职行为实现运转。上述人员以单位名义的履职行为认定为单位意志,有利于实现单位目的和利益,也更有利于法律关系稳定。

三、在单位利益的认定中,关键是防止单位主体资格被滥用

《解释》规定违法所得由实施犯罪的个人私分的,依照刑法有关自然人犯罪的规定定罪处罚。利益完全由个人私分的不以单位犯罪论处,这点是比较明确的,但实践中,谋取的利益部分归单位、部分归个人如何定性存在一定争议。

《解释》规定,由个人私分的不能认定为单位犯罪,但“由个人私分”不同于“个人从中谋利”,前者指全部归个人所有,后者则是部分归属个人。从实质功能看,利益归属标准主要是防止滥用单位犯罪主体资格。只要不是滥用主体资格,就不能简单否定为单位谋取利益。考虑到单位利益与个人利益交织的,笔者认为,只要不是滥用单位主体资格逃避或获得减轻处罚,就需要根据金额大小、分配占比、行为动机等综合判断,对于绝大多数利益都归属单位的,应当认定为单位谋取利益。

【注意】实践中不少单位制度不健全、财务管理混乱,无法区分个人财产与单位财产(即财产混同)。单位犯罪的前提是公司具有独立人格,有独立于管理者或者所有人的财产。如果实际控制人通过委托他人代持股份的方式操纵公司,个人财产和公司的财产混合,公司成了股东随意支配的对象,甚至成为股东实施违法犯罪的工具,公司就没有自己独立的人格,也就不能成为单位犯罪主体,相关犯罪则应定性为自然人犯罪。

学习来源:中央纪委国家监委网站

以上笔记内容仅供学习参考

不当之处,敬请批评指正!