一、大幅押注人工智能。

1、2025年,腾讯做出了一个极为清晰的决定:将AI提升为“唯一仍在‘提前烧钱’的战略”,并计划在2026年将约10%的收入(800-1000亿元)投入其中,甚至可能动态调整股东回报(如回购)以倾斜资源。公司进行了组织架构调整,合并了AI大模型和产品部门,以提升执行效率。这标志着AI从赋能工具升级为决定未来十年的核心赌注。

2、核心用户数,微信及WeChat的合并月活跃账户数14.18亿,对比2024年13.85亿,增长2%。qq移动终端活跃用户5.08亿,对比2024年的5.24亿,继续-3%增长。

收费增值服务订阅会员数2.67亿对比2.62亿,增长2%。

视频号受益于升级的内容推荐算法及更丰富的内容生态,总用户使用时长同比增长超过20% 。

思考:有机构分析指出,2025年第四季度经营利润率的环比下滑,部分原因正是AI相关推广和基础设施开支的增加。市场担忧的逻辑链条非常清晰:巨额的资本开支将转化为未来的折旧成本,高昂的研发与市场费用直接削减当期利润,而AI业务独立货币化的路径尚不明朗,回报周期存在不确定性。因此,部分投资者担心公司净利润增速将因AI投入而长期受到压制,呈现“先低后高”的走势。

二、业绩概述

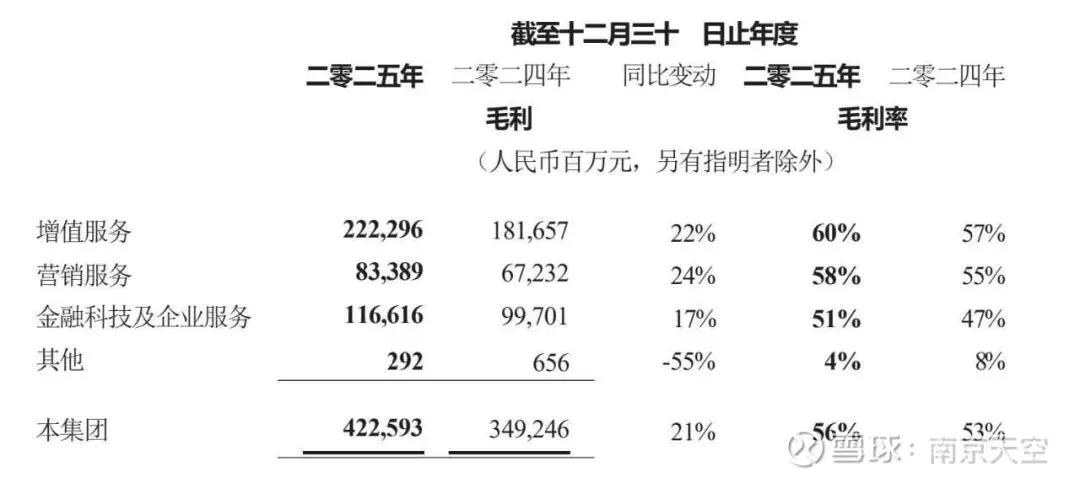

1、全年收入7517.66亿元,同比增长14%;非国际财务报告准则净利润2596.26亿元,同比增长17%。更亮眼的是综合毛利率跃升3个百分点至56%,创十年新高。

2、经营盈利2807亿,增长18%。净现金1071亿。资产负债率40%。

3、第四季的毛利同比增长19% 至人民币1,083 亿元,主要由于自研 游戏、视频号及微信搜一搜营销服务等高毛利率收入贡献增加,以及金融科技服务 与云服务的成本效益提升。毛利率由去年同期的53% 提升至56% 。

4、项目2024年 2025年 增量 同比增长率

收入 660,257 751,766 91,509 13.86%

收入成本 311,011 329,173 18,162 5.84%

毛利 349,246 422,593 73,347 21.00%

销售费用:36,388,41,727,5,339 14.67%

一般行政开支112,761,136,127,23,366,20.7%

其他收益净额8,002,3,177,-4,825,-60.3%

经营盈利 208,099,241,562。33,463,16.1%

除税前盈利241,485,277,249,35,764,14.81%

年度盈利196,467,229,801,33,334,16.97%

持有占利194,073,224,842,30,769,15.85%

分占联营公司及合营公司盈利人民币237 亿元,去年分占盈利人民币252亿元。非国际财务报告准则分占联营公司及合营公司盈利由去年的人民币316 亿元增长至人民币335 亿元。

1. 盈利能力显著强于营收规模:毛利(21.0%) 和 经营盈利(16.1%) 的增速大幅高于收入增速(13.9%),表明公司在2025年实现了降本增效,毛利率和经营利润率均有提升。

2. 成本控制得力:收入成本仅增长 5.8%,远低于收入增速,直接支撑了毛利的高增长。

3. 费用投放谨慎:销售及行政开支增速(14.7%/20.7%)与收入增速基本匹配或略高,说明公司在扩张的同时保持了审慎的费用管理。

4. 其他收益波动:其他收益大幅下降60.3%,这是一次性非经营性因素导致,不影响核心业务的向好趋势。

三、业务分析:

1、增值服务3693亿,增长16%,毛利率60%,增长3个百分点。

游戏:毛利率超过60%。国内收入1642亿元,同比增长18%。

国际市场则是惊人的“增长极”。收入首次突破100亿美元(约774亿元),同比大幅增长33%,成为公司增速最快的板块之一。出海扩张,AI技术在游戏内容生产、用户体验优化和运营效率提升上的应用,如《三角洲行动》的案例所示,又进一步巩固了游戏业务的盈利能力与增长韧性,形成了一个正向循环。

社交 网络收入同比增长5% 至人民币1277 亿元,乃由于视频号直播服务收入、音乐付费会员收入及手机游戏应用的虚拟道具销售的增长。

递延收入22.1+1103.1=1125.2亿,对比2024年62.36+1001=1063.36亿,增长5.8%。

思考:海外市场究竟是一个可长期依赖、应给予估值溢价的新引擎,还是一个需要持续高投入的红海赛道?

2、广告业务(收入1450亿元,增长19%),营销服务业务毛利同比增长24% 至人民币834 亿元,得益于AI 驱动的营销服务业务带动高毛利率收入强劲增长,尤其是视频号及微信搜一搜。毛利率由去年 的55% 提升至58% 。

加载率提升、AI提效。

微信生态内“曝光-点击-交易”的短链路闭环,进一步放大了这种效率优势。25年第四季度,广告收入同比增长17%至410亿元,毛利率提升至60%。AI驱动的精准投放使广告点击率从传统信息流的约1%提升至3%左右。混元大模型能够分析用户在微信生态内的浏览、搜索、社交及交易行为,构建更立体的用户画像,使得广告推荐从“可能相关”进化到“恰好需要”。例如,在用户观看美食视频后,即时推荐附近餐厅的小程序优惠券,这种场景化的精准触达极大地提升了转化效率。根据管理层披露,AI技术已为其广告平台带来了超过50%的点击率提升。因此,当前的广告增长,本质上是AI将微信庞大的流量和数据“富矿”进行精细化冶炼的结果,单位流量产生的价值(ECPM)持续攀升。

思考:目前视频号广告加载率仅为“中低个位数百分比”(普遍认为3-6%),远低于行业主要竞争对手(10-15%)。这中间的差距构成了巨大的未来商业化空间。

3、金融科技及企业服务业务营收2294亿,增长8%。金融科技及企业服务业务毛利同比增长17% 至人民币1,166 亿元,受益于云服务增长带来的规模效应和金融科技服务收入结构改善,以及成本效益提升。毛利率由去年的47% 提升至51% 。

对于云业务,2025年“首次实现规模化盈利”,调整后营业利润50亿元。

企业服务收入在2025年同比增长接近20%,其中第四季度增速进一步加快至22%。

思考:腾讯云约7%的市场份额(大幅落后于阿里云的约35.8%和快速崛起的火山引擎的约14.8%)始终是其无法回避的议题。质疑者认为,较小的采购规模可能影响其对上游硬件厂商的议价能力,进而在长期成本控制上处于劣势。在AI时代,大规模、高效率的算力集群是竞争力的基石,市场份额的差距可能转化为未来技术迭代和成本结构的差距。

4、上市投资公司(不包括附属公司)价值为人民币6,727 亿元,非上市投资公司价值为人民币3,631 亿元,合计10358亿。

四、估值

综合主流券商与分析观点,预计2026-2028年,公司非国际财务报告准则净利润的年复合增长率(CAGR)有望保持在14%-17% 的区间。以相对保守的中值估算,2028年净利润有望达到约3700亿元人民币左右。

1、合理估值3700*25=92500,买点92500*0.5=46250亿,对应港币5.25万亿,股价575.077港币,当下市价498.4港币,买点以下还打0.86折。

2、另外,以2025年经营盈利计算,估值4.55万亿港币,4.01万亿人民币,4.01/2807=14.3pe,显著低估。

3、如果去除万亿股权,当下500港币的腾讯,实际价值3万亿,对应非国际财务报告准则净利润估值11.555PE。

4、总结:当下500港币以下的腾讯已经低估。越跌越便宜,越值得加大仓位。类似于2023年从350港币,开始买入,股价逐步跌到260港币?

五、2025年报总体评估:

腾讯控股在2025年证明了其作为中国数字生态基石的稳固地位。其基本盘(微信社交、游戏、支付)无比牢固,现金流创造能力极其强大,这使其破产或价值永久性损毁的风险极低。腾讯依然是那个强大的腾讯。

投资的核心在于,是否相信管理层有能力驾驭这次进化,并在AI时代续写辉煌。