Stochastic Volatility:Heston 模型1. 离散时间模型(Discrete Time Models)

最开始学习的是:

二叉树模型(Binomial Model)

三叉树模型(Trinomial Model)

核心思想:

无套利条件(No-Arbitrage Condition)

市场中不存在无风险套利机会。

完备市场(Completeness)

所有衍生品都可以通过基础资产复制。

满足这两个条件后,可以进行:

风险中性定价(Risk-Neutral Valuation)

2. 连续时间模型(Continuous Time)

将上述思想扩展到连续时间后得到:

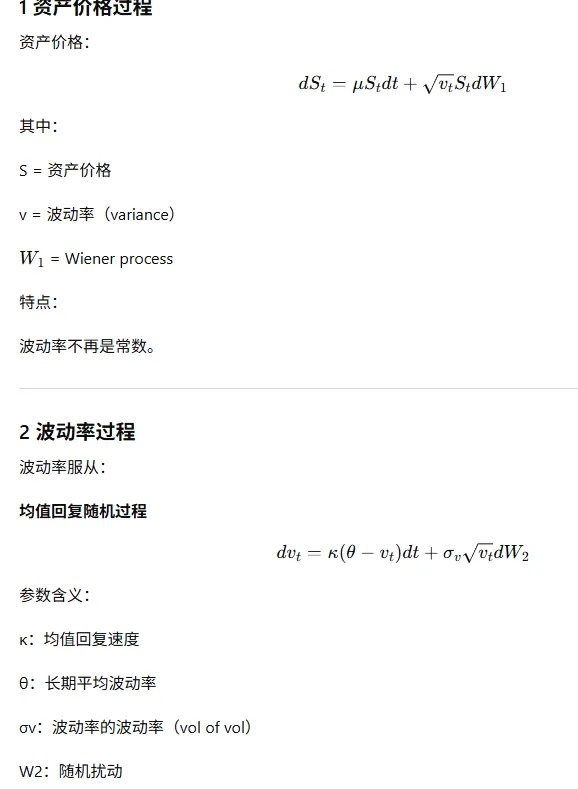

资产价格服从:

几何布朗运动(Geometric Brownian Motion)

最终得到经典模型:

Black-Scholes-Merton 模型

假设:

3. 现实市场的缺陷

实际数据发现:

Black-Scholes 假设 不完全成立

主要问题:

1️⃣ 收益率并不完全服从正态分布

存在:

厚尾(fat tails)

偏度(skewness)

2️⃣ 波动率不是常数

现实中:

因此需要更复杂模型。

二、波动率模型的发展

为解决 Black-Scholes 的问题,发展出两类模型:

1 Local Volatility Model(局部波动率模型)

特点:

典型模型:

Dupire Local Volatility Model

优点:

容易校准

可以拟合 volatility surface

缺点:

2 Stochastic Volatility Model(随机波动率模型)

思想:

波动率本身也是随机过程

会随时间随机变化。

最著名模型:

Heston Model(1993)

三、为什么需要随机波动率模型

观察股票历史波动率时间序列(例如 Apple)。

会发现两个重要特征:

1 波动率是随机的

Volatility:

2 波动率具有均值回复(Mean Reversion)

长期来看:

波动率会回到某个平均水平。

表现为:

这种特征称为:

Mean Reversion(均值回复)

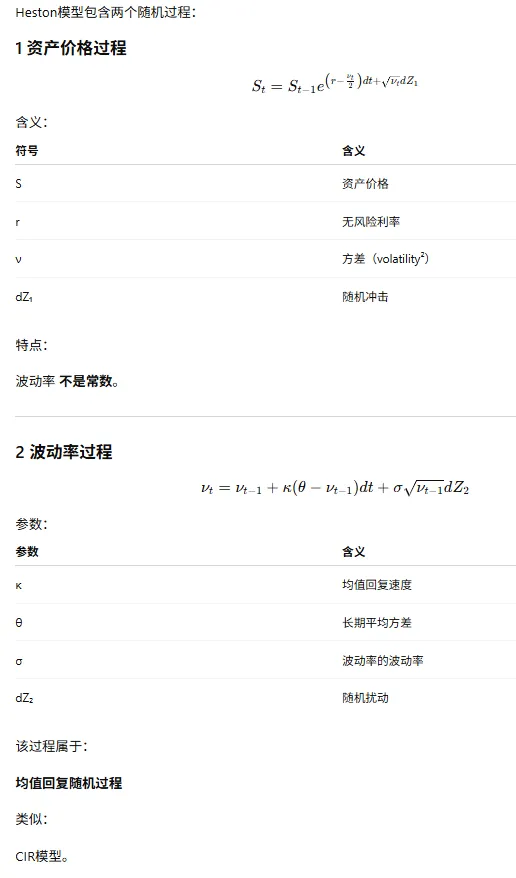

四、Heston 模型结构

Heston 模型包含:

两个随机微分方程(SDE)

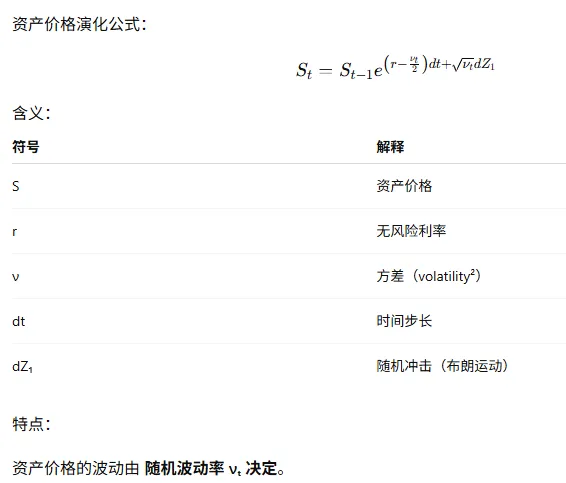

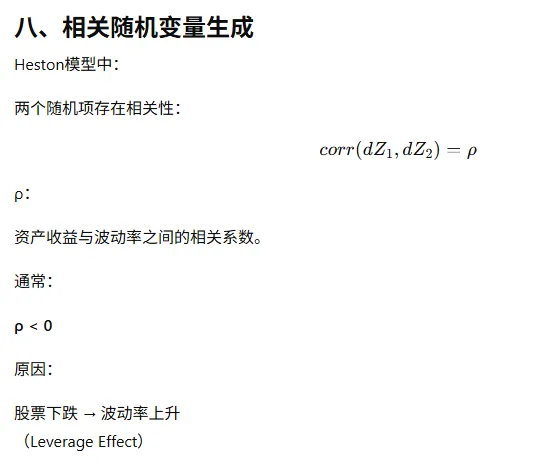

五、如何生成相关随机变量

模拟时需要生成:

两个相关 Wiener process。

常用方法:

Cholesky Decomposition(Cholesky分解)

步骤:

1 生成两个独立随机数

2 使用 Cholesky 分解

3 得到相关随机变量

六、Heston 模型求解难度

Heston 模型:

数学复杂度较高。

精确解需要:

这些将在:

Stochastic Modeling 课程

中学习。

七、Monte Carlo 方法

在本课程中使用:

Monte Carlo Simulation

步骤:

1 模拟波动率路径

2 模拟资产价格路径

3 计算期权 payoff

4 折现得到期权价格

八、Heston 模型的重要意义

Heston 模型解决了:

Black-Scholes 的重要缺陷。

能够解释:

1 Volatility Smile

2 厚尾分布

3 偏度

4 随机波动率

因此被广泛应用:

Heston 模型可通过 Monte Carlo Simulation 实现期权定价。

LESSON 1 随机波动率模型——Heston 模型

使用 Monte Carlo Simulation在 Python 中模拟 Heston Model(1993)

该模型是金融工程中最经典的随机波动率模型之一。

Heston模型核心思想

Heston模型假设:

资产价格和波动率都是随机过程

即:

因此模型包含 两个随机微分方程(SDE)。

资产价格动态方程

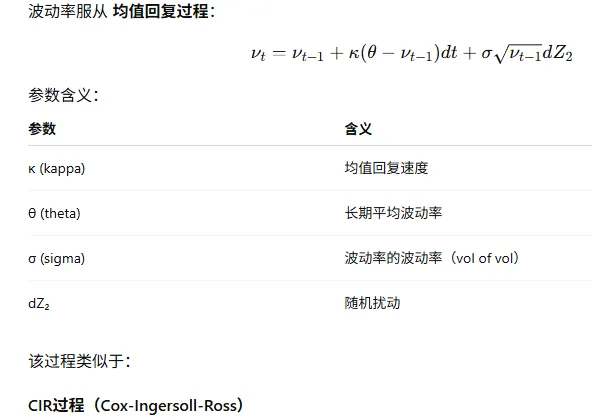

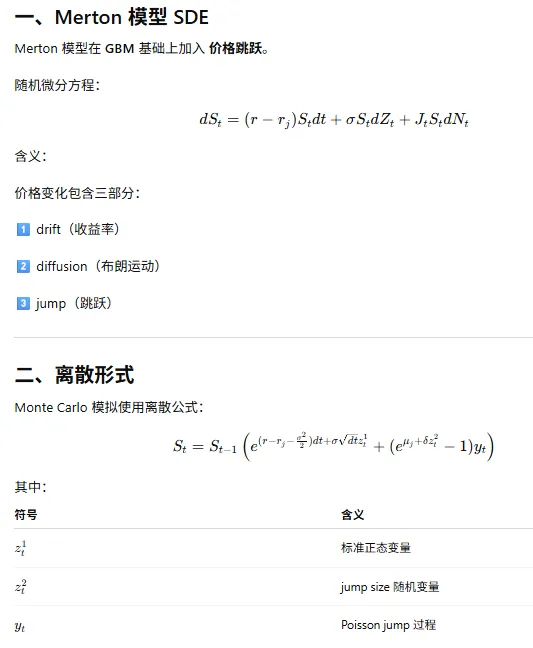

资产价格演化公式:

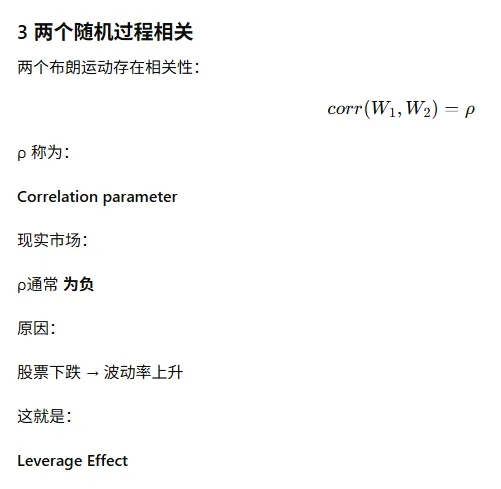

波动率动态方程

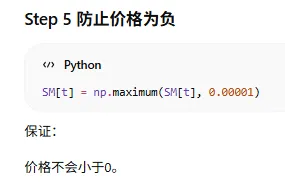

保证方差非负

十三、Heston模型产生的分布特征

Heston模型的重要特点:

生成的收益率分布:

不是正态分布

相比正态分布:

具有:

1 Heavy Tails(厚尾)

极端涨跌概率更高。

2 Kurtosis(高峰度)

分布更加尖峰。

3 Skewness(偏度)

分布不对称。

这与真实金融市场数据一致。

而经典模型:

Black–Scholes Model

假设:

收益率服从正态分布。

现实中这一假设不成立。

十四、波动率的均值回复

Heston模型中的波动率过程:

类似:

即:

Mean Reversion Process

表现为:

使用 Heston 模型进行期权定价(Option Pricing)

具体方法:

Monte Carlo Simulation

三、模型校准(Model Calibration)

参数通常通过:

Model Calibration

获得。

含义:

利用 市场数据(例如期权价格)

反推出模型参数。

两种校准方法

1 同时校准全部参数

类似之前学习的:

CEV Model Calibration

特点:

2 半解析方法(Semi-Analytical Solution)

另一种更高效方法:

使用

半解析解

本质:

用数学技巧(如傅里叶变换)快速近似数值解。

优点:

期权定价的核心思想

在衍生品定价中,最困难的部分是:

确定资产价格的动态过程

一旦得到:

风险中性测度下的资产价格动态

就可以计算:

期权价格。

若没有解析解

如果模型没有:

Closed-Form Solution

就可以使用:

Monte Carlo Simulation

方法。

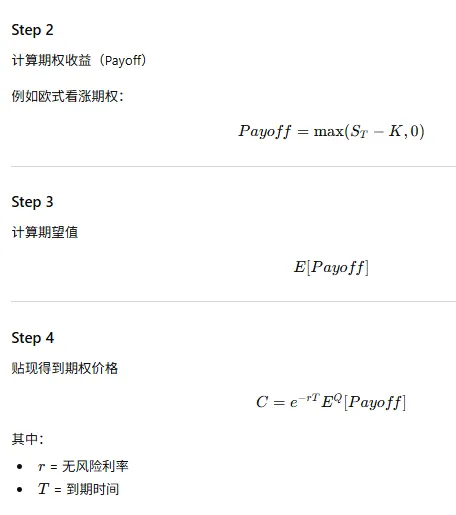

六、Monte Carlo 定价思路

步骤:

Step 1

模拟资产价格路径

在本课中:

使用 Heston 随机波动率动态。

eston vs Black-Scholes

本节课还会比较:

Heston 模型

与

Black–Scholes Model

计算得到的期权价格。

一个常见问题

学生常问:

两个模型的价格是否会收敛?

答案:

不会。

原因

Heston 模型包含更多现实特征:

例如:

因此:

资产价格路径不同 → 期权价格也不同。

如果复杂模型和简单模型结果完全一样:

那就没有必要使用复杂模型。

因此:

模型复杂度应该带来更真实的市场描述。

八、下一步扩展:价格跳跃

课程最后还引入一个重要特征:

价格跳跃(Price Jumps)

即:

股票价格会出现

突然大幅变化

例如:

这种现象可以通过:

Jump Diffusion Models

描述。

典型模型:

Merton Jump Diffusion Model

LESSON 2 Heston模型下的期权定价(蒙特卡洛方法)

Heston模型动态方程

Heston模型包含两个随机过程:

六、模拟资产价格路径

步骤:

1 生成随机数2 构造相关随机变量3 模拟波动率路径4 模拟股票价格路径

最终得到:

大量 资产价格路径

用于期权定价。

九、为什么两个价格不同?

这是一个常见问题:

Heston价格是否会收敛到BS?

答案:

不会。

原因:

1 Black-Scholes假设过于简单

假设:

现实中并不成立。

2 Heston更加真实

Heston能够捕捉:

因此:

价格自然不同。

3 模型复杂度的意义

如果复杂模型和简单模型结果一样:

那就没有必要使用复杂模型。

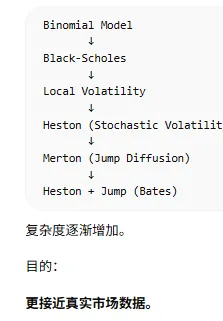

课程整体发展

整个课程模型发展路径:

1️⃣ Binomial Model

2️⃣ Black–Scholes Model

3️⃣ Local Volatility

4️⃣ Heston Model

核心思想:

不断提高模型复杂度更好描述真实市场。

Jump Diffusion Models

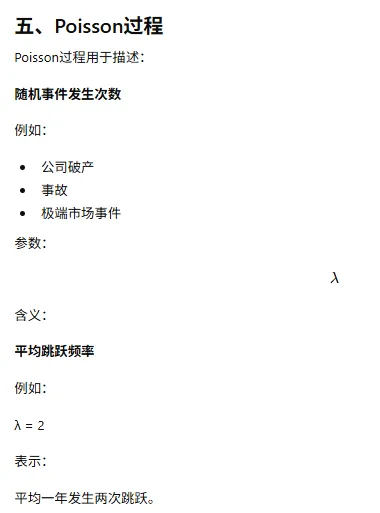

一、为什么需要 Jump 模型

在经典模型中:

例如Geometric Brownian Motion

股票价格变化是:

但现实市场:

价格经常 突然跳跃。

例如:

可能出现:

因此:

需要能够描述 不连续价格变化 的模型。

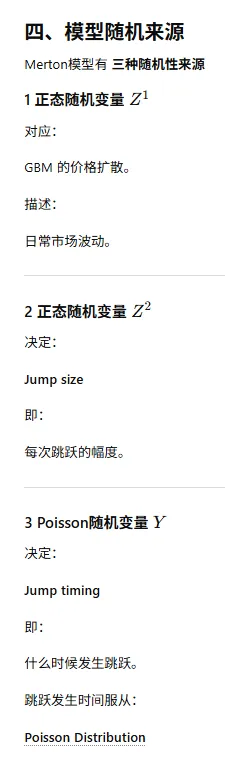

二、Merton Jump Diffusion 模型

经典跳跃模型是:

Merton Jump Diffusion Model

提出时间:

1976 年。

论文发表于:

Journal of Financial Economics。

三、模型结构

Merton模型在 GBM 基础上加入:

Jump process

资产价格变化包含两部分:

1️⃣ 连续扩散部分(Brownian Motion)

2️⃣ 跳跃部分(Jump)

七、价格路径对比

不同模型产生的价格路径:

GBM

特点:

Heston

特点:

但:

价格仍然 连续。

Merton Jump Diffusion

特点:

更接近真实市场。

Merton Model Implementation

二、模型区别

Heston 模型

修改:

volatility

即:

波动率变为随机。

Merton 模型

修改:

drift component

加入:

jump process。

三、两类模型关注点

四、未来发展

量化金融不会只用单一模型。

研究者常常:

组合多个模型

例如:

把 Heston 和 Merton 合并。

五、组合模型

经典组合模型:

Bates Model

结合:

即:

随机波动率 + 跳跃。

BCC Model

完整名称:

Bakshi-Cao-Chen Model。

同时考虑:

课程模型演化路径

整个衍生品定价课程模型发展:

期权定价模型不断升级的原因:

现实市场存在三个重要特征:

1 波动率不是常数

→ Heston

2 收益分布厚尾

→ Stochastic volatility

3 价格突然跳跃

→ Jump diffusion

LESSON 4 Merton 模型

五、Merton模型产生的收益分布

Merton 模型产生的收益率分布具有:

1️⃣ 高峰厚尾(High Kurtosis)

极端事件更多。

2️⃣ 偏度(Skewness)

通常:

负偏(left skew)

这与真实股票收益一致。

六、模型对比

课程比较了三种模型的收益分布:

1 Black-Scholes / GBM

模型:

Geometric Brownian Motion

特点:

现实中不成立。

2 Heston 模型

模型:

Heston Model

特点:

但:

没有价格跳跃

3 Merton 模型

特点:

更接近真实市场。

九、Merton模型参数解释

Merton模型最重要的参数:

十、模型参数校准

现实中:

参数不是随便设定。

需要通过:

Calibration

使用:

市场期权价格。

两类高级模型:

1 随机波动率模型

Heston Model

特点:

波动率随机。

2 跳跃扩散模型

Merton Jump Diffusion Model

特点:

价格突然跳跃。

未来模型:

结合两者:

例如 Bates Model

GBM:

价格连续 + 正态收益

Heston:

随机波动率

Merton:

价格跳跃