本章以成本最小化为基本规定,结合厂商短期、长期生产技术的不同特征,分短期成本分析和长期成本分析两大板块展开,核心是阐释成本相关概念、成本最小化实现路径,以及各类短期、长期成本曲线的特征与相互关系,为后续厂商利润最大化分析奠定基础。

核心逻辑:生产技术决定生产成本→短期边际报酬递减规律决定短期成本曲线特征→长期规模经济 / 不经济决定长期成本曲线特征。

一、机会成本

核心前提:经济资源具有稀缺性,一种资源用于某一生产用途,就无法用于其他用途。

定义:生产者所放弃的使用相同的生产要素在其他生产用途中所能获得的最高收入。

经济学意义:企业的生产成本需从机会成本角度理解,是稀缺资源有效配置的关键考量。

举例:资源生产 A、B、C 产品的收入分别为 800、900、1000 万元,则生产 A 的机会成本为 1000 万元。

二、显成本和隐成本

企业生产成本由显成本和隐成本共同构成,二者均属于机会成本范畴。

显成本:厂商在生产要素市场上购买 / 租用他人生产要素的实际支出,如支付工人工资、银行利息、土地地租。

隐成本:厂商自己拥有且用于生产的生产要素的总价格(放弃的最高收入),如自有资金的利息、自有土地的地租、自身经营管理的工资。

三、利润

总成本:显成本 + 隐成本(经济学中的成本概念,区别于会计成本仅含显成本)。

经济利润(超额利润):总收益 - 总成本(显 + 隐),厂商追求的最大利润即最大经济利润。

正常利润:企业所有者对自身提供的企业家才能的报酬支付,属于隐成本,是生产成本的一部分。

关键结论:经济利润为零时,厂商仍获得全部正常利润;会计利润因未扣除隐成本,通常大于经济利润。

实例:张老板服装店会计利润 120 万元,其资源用于其他用途的最高收入 180 万元(隐成本),则经济利润 = 120-180=-60 万元(实际亏损)。

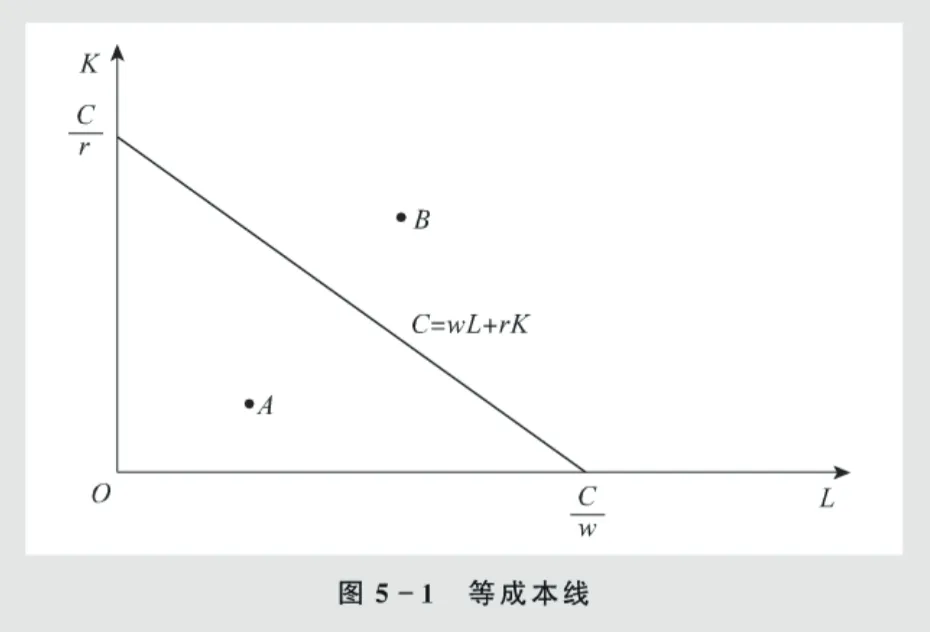

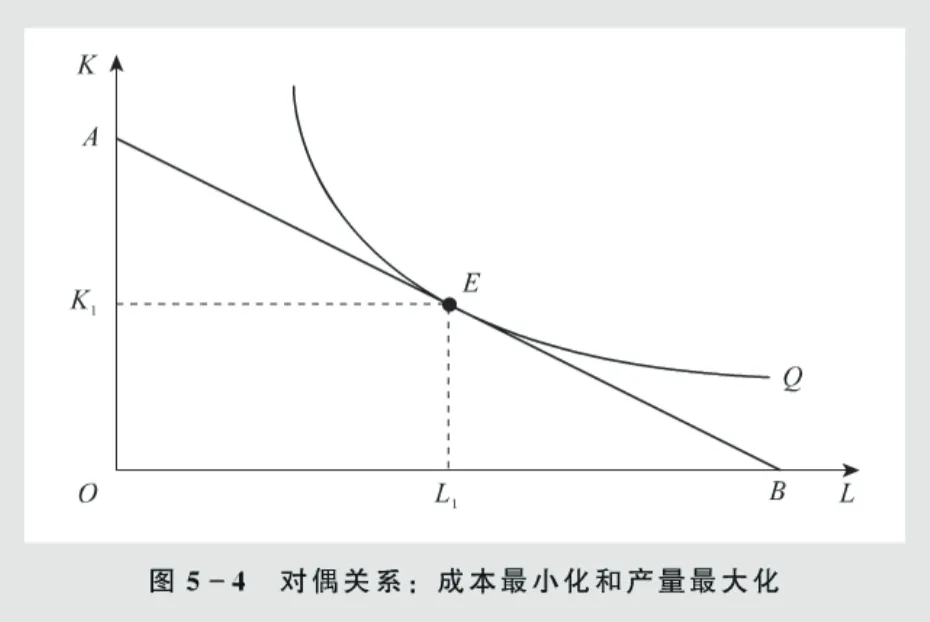

一、等成本线

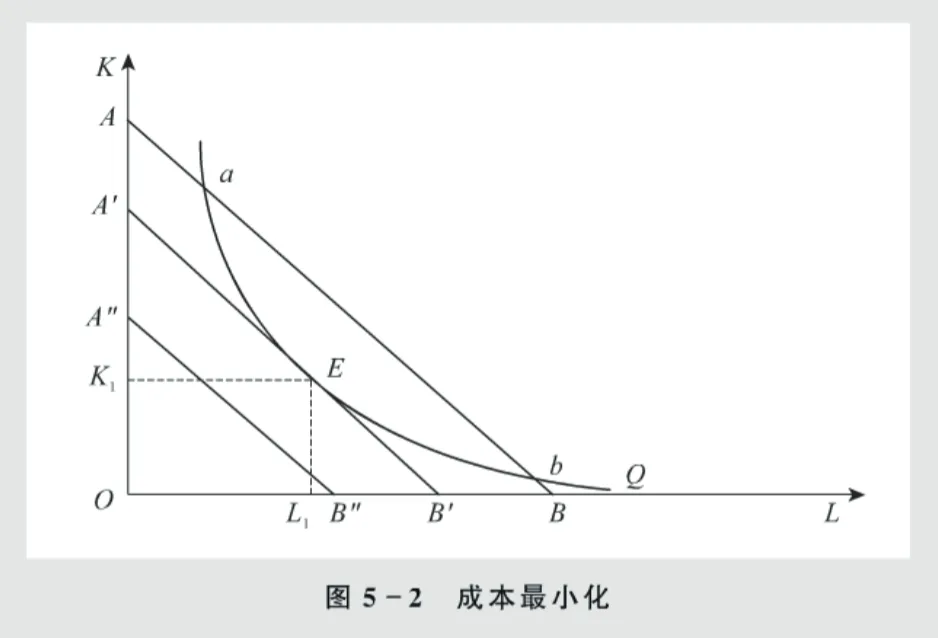

二、成本最小化(既定产量下)

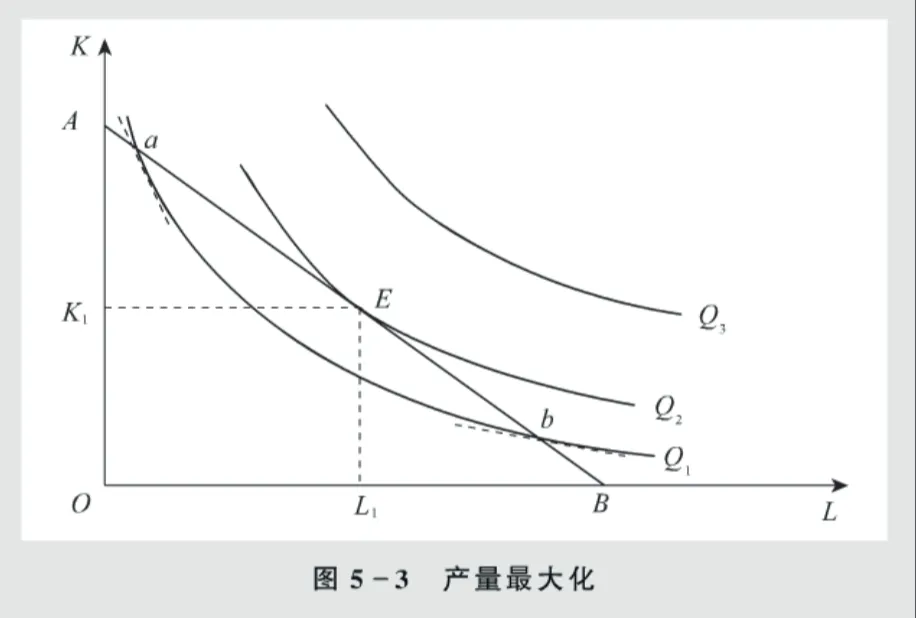

三、对偶问题:产量最大化(既定成本下)

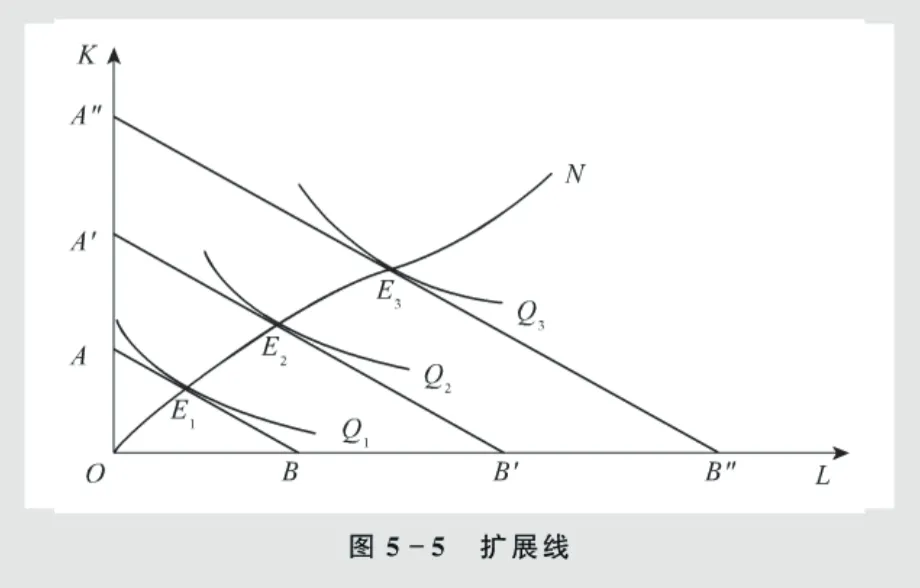

四、扩展线和生产成本

均衡特征:扩展线上每一点均满足MRTSLK=w/r,是厂商长期扩张 / 收缩生产的最优路径。

生产成本的本质:通过扩展线可知,经济学中的生产成本是每一个产量水平上的最小生产成本,建立了产量与最小成本的一一对应关系。

实际应用:餐饮企业联合建立 B2B 采购平台,通过减少中间商、规模采购、优化物流等方式降低生产成本,契合成本最小化原则。

短期中厂商的生产要素分为不变要素和可变要素,成本相应分为不变成本和可变成本,短期生产的边际报酬递减规律是短期成本曲线特征的核心决定因素。

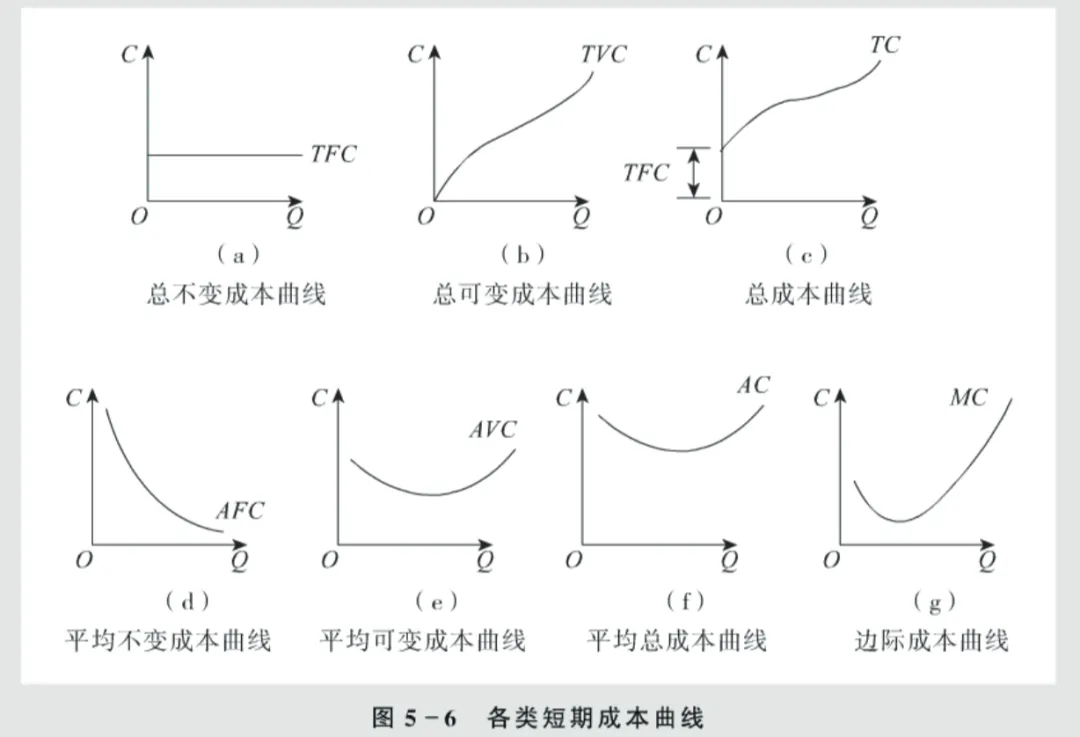

一、短期成本的分类(7 类)

以Q为产量,7 类成本分为总量成本、平均成本、边际成本三类,核心公式与图形特征如下:

总不变成本(TFC):对不变要素的总支付,与产量无关;图形特征:水平线,产量为 0 时仍存在。

总可变成本(TVC):对可变要素的总支付,TVC=TVC(Q);图形特征:从原点出发向右上方倾斜,随产量增加而增加。

总成本(TC):总不变 + 总可变成本,TC=TFC+TVC(Q);图形特征:从 TFC 高度出发向右上方倾斜,与 TVC 斜率相同。

平均不变成本(AFC):单位产品的不变成本,AFC=TFC/Q;图形特征:向两轴渐近的双曲线,随产量增加持续递减。

平均可变成本(AVC):单位产品的可变成本,AVC=TVC(Q)/Q;图形特征:U 形,先递减后递增。

平均总成本(AC):单位产品的总成本,AC=AFC+AVC=TC(Q)/Q;图形特征:U 形,先递减后递增,位置高于 AVC。

边际成本(MC):增加一单位产量的总成本增量,MC=ΔTC/ΔQ=dTC/dQ;图形特征:U 形,先递减后递增,对产量变化最敏感。

二、短期成本曲线的综合关系

将 7 类成本曲线置于同一坐标系,核心特征如下:

三、短期成本变动的决定因素:边际报酬递减规律

长期中厂商所有生产要素均为可变,无不变成本与可变成本之分,长期成本仅分为长期总成本(LTC)、长期平均成本(LAC)、长期边际成本(LMC),规模经济与规模不经济是长期成本曲线特征的核心决定因素。

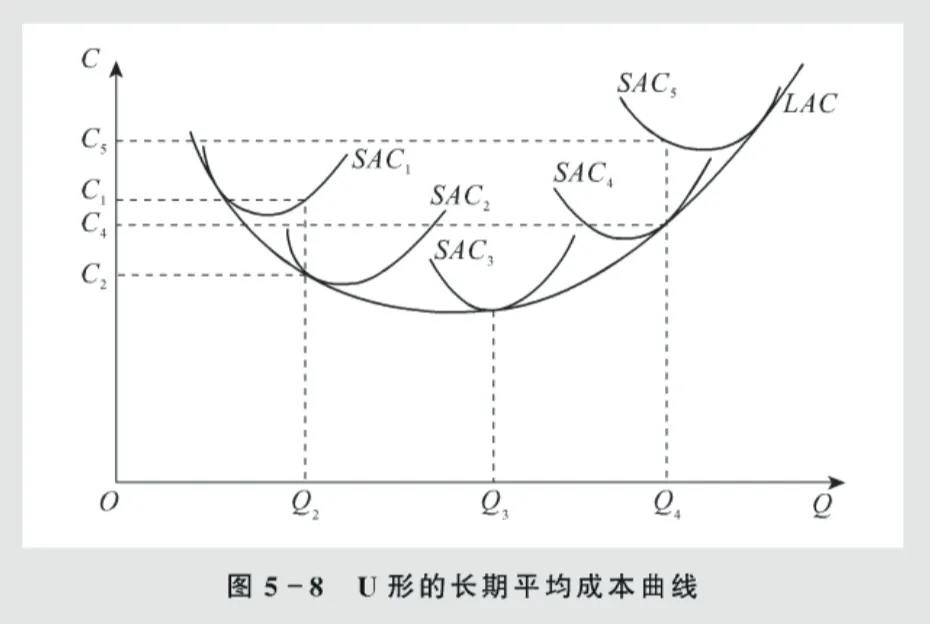

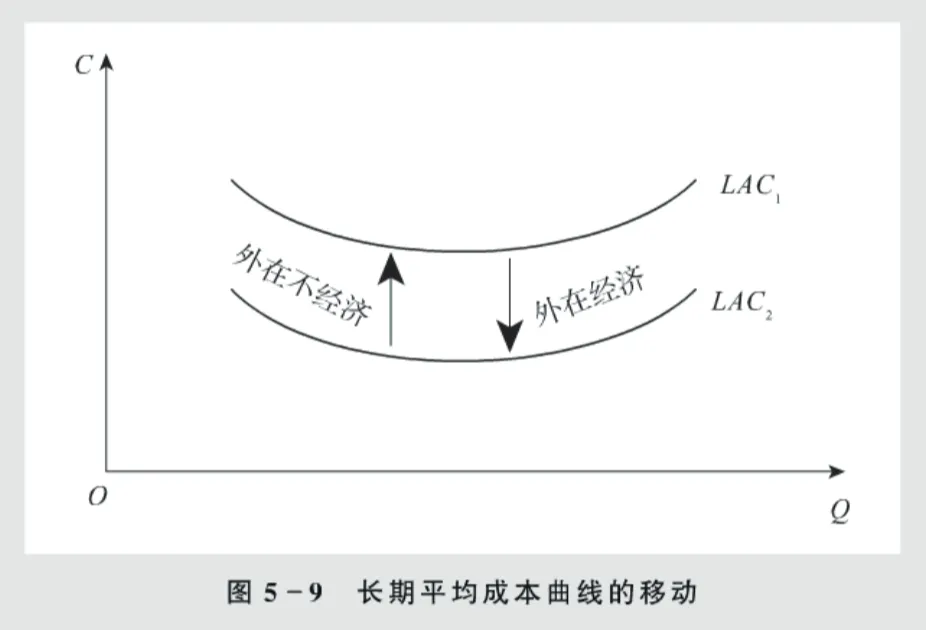

一、长期平均成本(LAC)曲线

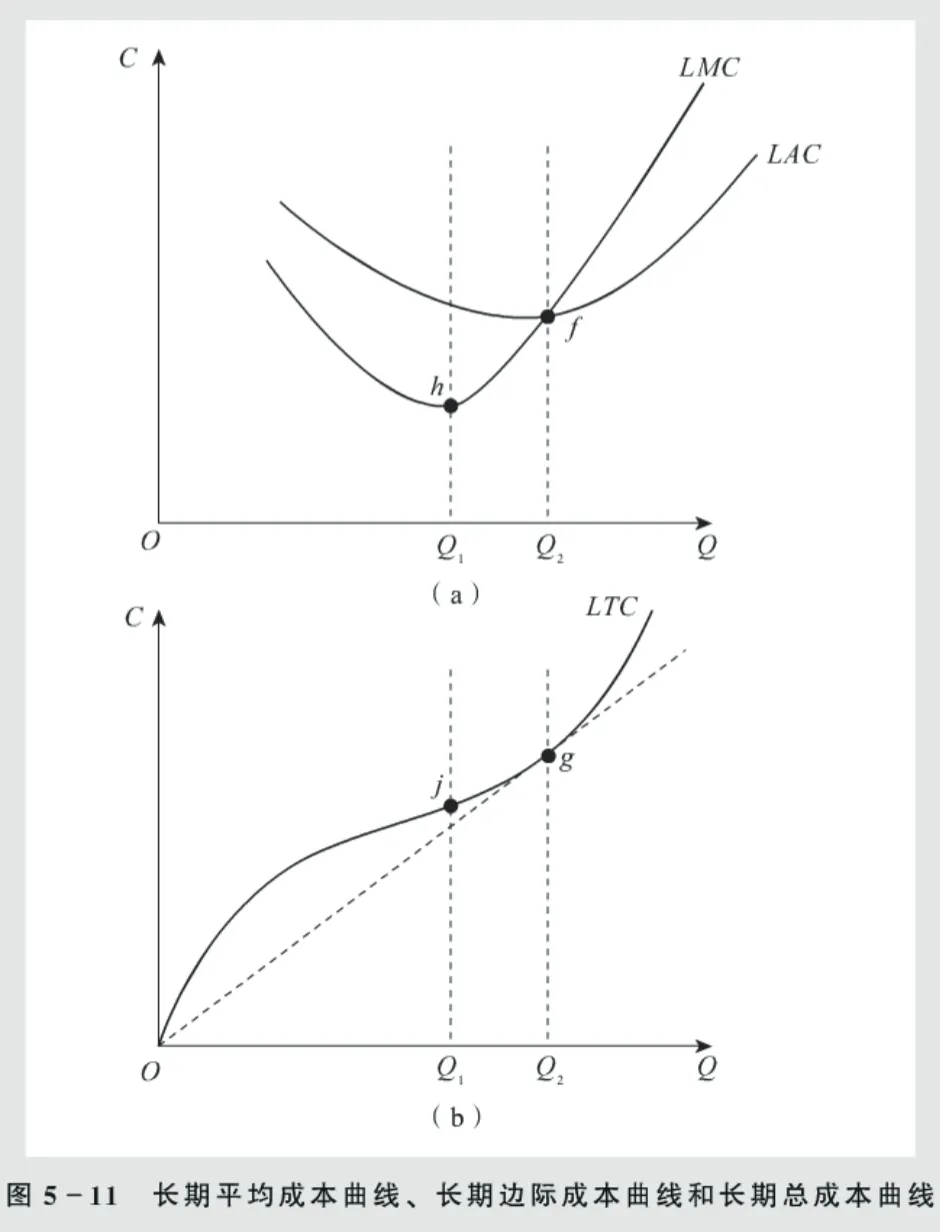

二、长期边际成本(LMC)曲线

LAC 递减阶段:LMC < LAC,LMC 拉低 LAC。

LAC 递增阶段:LMC > LAC,LMC 拉高 LAC。

LAC 最低点:LMC = LAC,此时实现长期最优生产。

三、长期总成本(LTC)曲线

机会成本是核心:经济学中的成本均需考虑机会成本,显成本和隐成本都是机会成本的体现,正常利润属于隐成本。

短期 vs 长期成本的核心差异:

均衡原则统一:既定产量成本最小化、既定成本产量最大化的均衡原则均为MPL/w=MPK/r。

U 形曲线的不同原因:

包络线特征:LAC 是 SAC 的包络线,但 LMC不是SMC 的包络线,二者仅在特定产量下相交。