【MY学习笔记】从客户收取保管费到售后代管商品安排

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

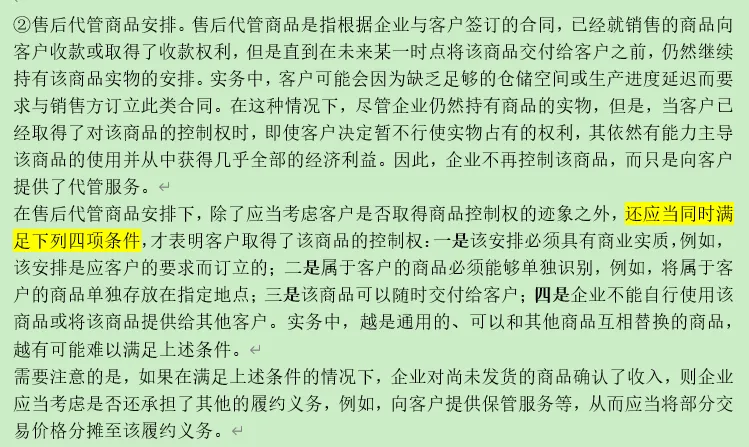

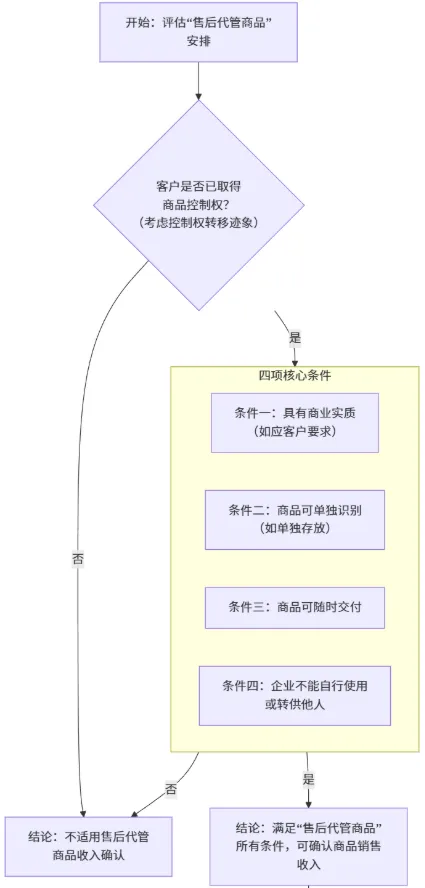

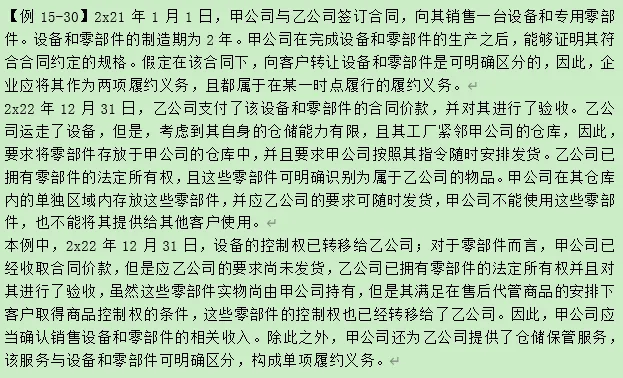

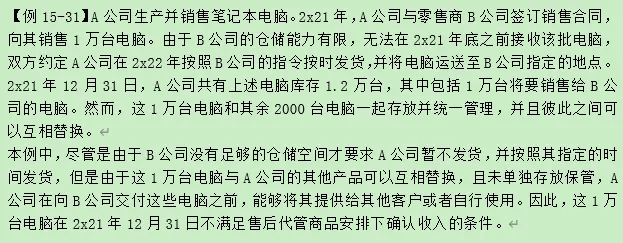

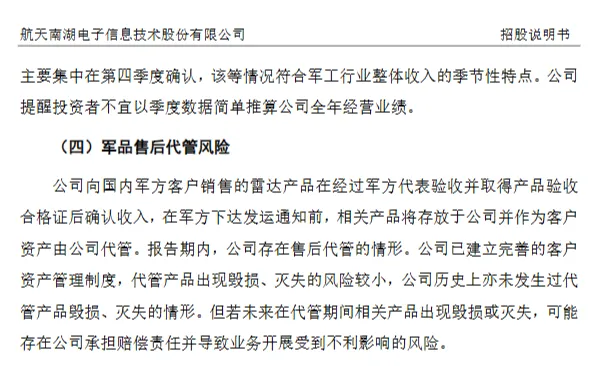

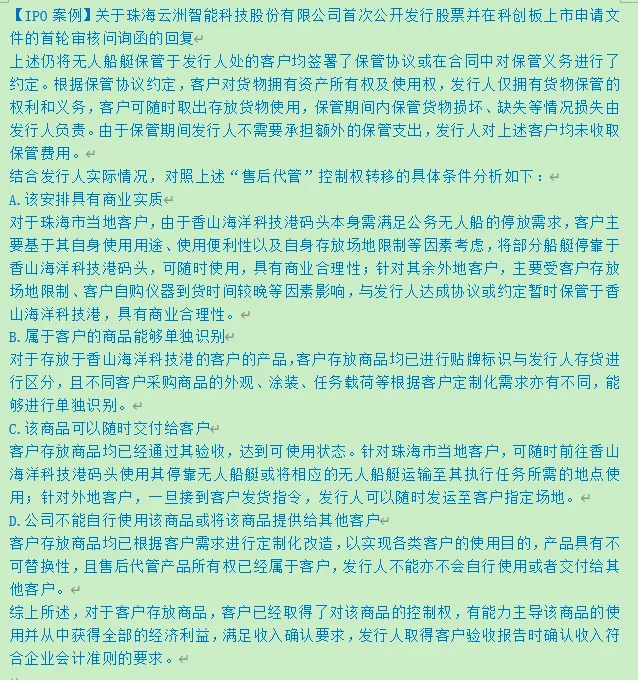

客户支付的“保管费”如何确认?首先需要分析保管费的形成原因?是否形成“售后代管商品安排”,还是保管服务仅就是一项单独的履约义务?第一种情况:如果客户能够单独受益,保管服务对其具有独立价值,例如提供仓储空间和安全保障,即使最终没有购买商品,客户也需要保管服务。且满足保管服务与销售商品的承诺单独区分。按上述条件分析,该项保管服务构成单项履约义务条件,应将保管费按相应的方法计入营业收入(比如按直线法分摊)。其会计处理取决于该保管服务的商业实质以及与主销售合同的关系。核心结论是:通常应作为一项单独的履约义务,确认营业收入更为合适。第二种情况:如果该项保管服务构成“售后代管商品安排”,详见《企业会计准则应用指南汇编2024》第十五章 收入。根据上述准则应用指南的规定,认定为“售后代管商品”需要符合谨慎性原则,需要满足商品销售“控制权”已经转移,且同时还需要满足四项条件,简要说明:一是该项代管是应客户要求而订立,且符合商业实质(真实性);二是商品必须单独识别且存放在指定地点;三是客户需要随时交付(想要的时候直接能拉走);四是控制权已转移的该商品不能自行使用或给其他客户使用。也就是说如果是符合“售后代管商品”情形,销售商品应该满足确认收入,此时代管的保管费收入如何确定需要根据合同情况判断,一般情况下合同约定应该单独确认一笔保管服务收入(合同是否约定保管单独收费,还是免费保管,是否需要分摊交易价格给保管服务)。如果企业尚未对发货的商品确认收入,则应当考虑是否还承担了保管服务,从而应当将部分交易价格分摊至履约义务。例15-30,注意一个要点:乙公司支付合同价款,并对其验收。一般情况下,如果尚未对货物进行验收,且没有收款或金额占比很小的情况下,要谨慎判断是否满足售后代管商品安排。例15-31,由于没有单独保管和商品相互替换,不能同时满足上述确认条件。该案例说明,除了会计准则中对售后代管商品安排的要求外,对客户内部控制的制定和执行实际也有实质上的要求,且代管服务没有发生意外状况。该案例说明,如果是IPO来说,需要根据合同条款及结合实际情况,描述是否满足“售后代管商品安排”确认收入的条件。