伊利学习笔记

前7年时间,ROE保持非常高的水平,25%左右,但是近三年连续下降,特别是2024年降到15%。

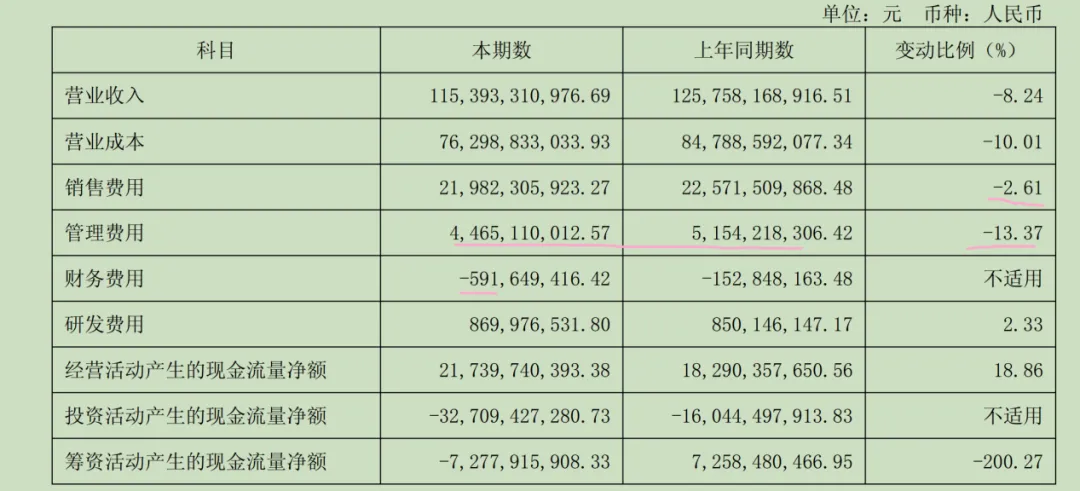

2024年的经营情况不好。营业收入第一次下滑,毛利率也降到了近10年的低位,净利率只有5%左右,所以导致扣非净利润下滑40%。(原因是什么)

财报给出的答案行业供需方面, 短期内, 乳品消费规模较上年同期有所缩减, 乳品市场处于阶段性的供给过剩。 国内原料奶供应量增长超过需求量增长, 导致供需不平衡, 带动乳品零售价格下行。

财报给出的亮点:品类、 渠道和层级市场发展方面, 消费者健康意识的增强与老龄化的快速发展带动了常温功能奶的发展。 成人奶粉也呈现出相对于其它乳品品类更好的表现。 后疫情时代消费者对美味诉求的回归和对质价比的追求带动了风味奶和乳饮料的发展。 由于龙年效应, 报告期国内新生儿数量达到 954 万人, 较上年增加 52 万人, 带动一段婴幼儿奶粉正增长。 渠道发展呈现多元化趋势,内容电商、 零食店、 会员店、 O2O 等渠道快速发展, 与此同时, 餐饮行业特别是茶饮、 烘焙等业态的发展为乳企提供了多元化的增长机会。 主要乳品品类在地级市及以下层级市场的销售表现优于上线市场。

简单来说,成年人奶粉表现好但占比少,没能扛起整体的营收。

2021年。净资产增长59%。让人非常惊讶,到底是什么原因?查了财报是并澳优乳业增加所致。现在回头看,并购没有达到管理层的预期,2024年大幅减值。

从资产负债表可以观察到,现金占比52.3%,非常有钱。但是借钱也比较多。为什么还要借这么多钱呢?应收赃款比应收账款也多很多。生产资产占比29%。感觉资产也比较重。

伊利股份 2024 年非流动资产处置损益高达25.64 亿元,核心原因是公司在当年完成了一笔高溢价转让非主业煤矿资产的重大交易,属于一次性的投资收益,并非日常经营所得。对冲业绩压力:2024 年伊利面临行业下行压力,营收和净利润同比双降,且四季度计提了 52 亿元大额减值(含澳优商誉减值 30.4 亿元),这笔 25 亿元的一次性收益在一定程度上对冲了减值对净利润的冲击。

与印象不一样

1.公司液体乳业务实现营业收入 750.03 亿元, 整体零售额市场份额稳居行业第一。其中公司低温业务取得逆势增长。 低温酸奶上市“畅轻” 谷物爆珠酸奶、 “宫酪” 缤纷凝酪酸奶系列新品, 带动低温酸奶业务显著增长, 低温酸奶市场份额较上年提升 1.3 个百分点。 公司持续做大高端低温白奶品类, 高端低温白奶营收同比增长 30%以上, 带动公司低温牛奶市场份额增长。没有提到的常温奶应该是没有亮点。

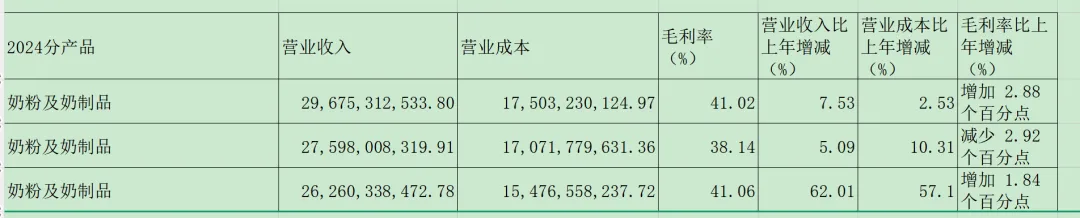

2.公司奶粉及奶制品业务实现营业收入 296.75 亿元, 同比增长 7.53%。

3.面向终端消费的奶酪 2C 业务公司线下零售额市场份额约 19.1%,较上年提升 1.5 个百分点, 其中传统渠道零售额市场份额达到 26.4%, 较上年提升 4.5 个百分点。

各种份额提升,但结果是营收下降8%,最后只能归结为以下原因:行业供需方面, 短期内, 乳品消费规模较上年同期有所缩减, 乳品市场处于阶段性的供给过剩。 国内原料奶供应量增长超过需求量增长, 导致供需不平衡, 带动乳品零售价格下行。

给我的暗号是核心竞争力还在,只是经济周期的影响。那我们转到

公司的核心竞争力和营收判断上来。

我认同公司的核心竞争力为:

(一)多元化的品类与业务组合

公司布局液态奶、 乳饮料、 奶粉、 酸奶、 冷冻饮品、 奶酪、 黄油、 稀奶油等多个品类, 并持续推动乳品供给结构升级。多品类矩阵能够增加消费者的粘性,能够更好的服务于消费者。满足消费者的不同需求。

(二)卓越的品牌优势,在消费者认同度,提高公司销售新品的速度。

(三)良好的渠道拓展能力

体现在双巨头的份额上,市占率伊利慢慢的比蒙牛提高。

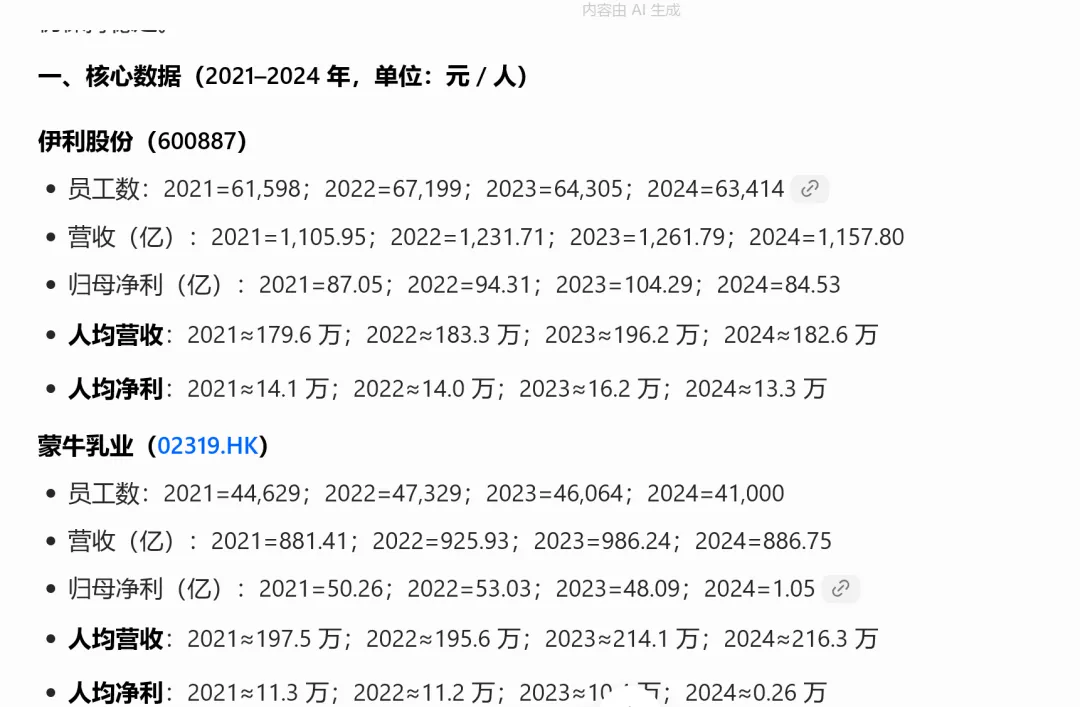

体现在人均利润上

其次是综观中国近几年的营收变化很难给出未来奶的增量增速会很快,甚至是还有增长。

到了2025年上半年液体乳还是录得7亿元的负增长。‘

非常不容易。给管理层点赞。2025半年报同比增长 14.26%。

2024年报解释,因销量下降减少收入 19.52 亿元、 减少成本 12.09 亿元,2025年上半年公司冷饮业务实现营业收入 82.29 亿元, 同比增长 12.39%,

风险隐忧:从近几年的净利润增速来看,只有4.8%左右,而职工薪酬年增速10%。这不是短期爆雷,而是成长型成本压力。

短期看原奶价格下行、消费疲软导致量价齐降,营收端是利润下滑的主因,

而薪酬是一个长期原因,体现公司将更多的资源投放在员工身上,但没有取得较好的结果。

因此对待伊利股份可以这样总结,伊利股份是一个好公司,是一个有竞争力的公司,竞争力保持不变,甚至是不断的增大,但是由于行业的原因,行业的天花板可能已经到来,也就是说。未来的营收想要获得更大的增长,必须要从现有竞争者当中或抢占到一些份额这个行业是双巨头的原因,所以很难。

因此,安全边际就非常重要。以近5年的平均净利润,88亿左右对应5%股息率,大约是1,200亿,就可以尝试买入。以比较高的股息等待行业的周期结束。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?