一、主营业务包括两块:

1、原料奶业务

运营约100座现代牧场,向大型乳制品制造商(伊利、光明、君乐宝)提供生鲜乳。24年原料奶产量375万吨,约90%提供给伊利。24年营收151亿,占总营收75%。

2、反刍动物养殖系统化解决方案业务

饲料业务:在全国布局15个饲料生产基地,不仅提供精饲料和粗饲料(如苜蓿草)(24年销量87.8万吨),还提供精准营养技术服务。

育种业务:共运营5个育种基地,为牧场提供冻精及胚胎。

奶牛超市业务:通过线上平台“聚牧城科技”及线下26家奶牛超市,为养殖户提供超过10,000种养殖耗用品(如兽药、设备等)。

二、公司主要财务指标

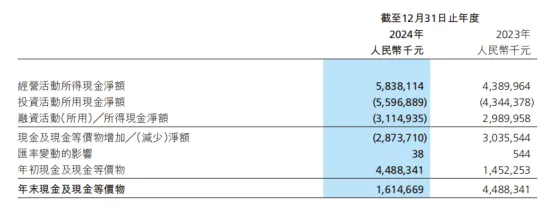

目前的行业背景是原料奶供给过剩,奶价持续下跌,由2023年的4.38元/千克降至2024年4.12元/千克,2025年中报3.87元/千克。原料奶产量由2023年的295万吨增至2024年367万吨,饲料成本2.4元/千克下降至2.10元/千克。原料奶毛利由28.6%提高至32.7%,主要是由于大宗商品原料价格下降;反刍动物养殖系统化解决方案毛利由13.4%提高至16.8%,由优化销售方案,管控成本导致。公司经营所得现金净额58亿,但是资本开支很大,饲养和购置生物资产48亿,物业、厂房、设备17亿,部分被出售生物资产回笼的7亿资金所抵消;借新还旧,偿还借款289亿,新借260亿,产生融资成本31亿。现金减少28.7亿。

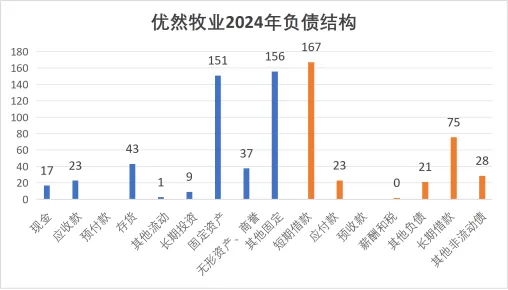

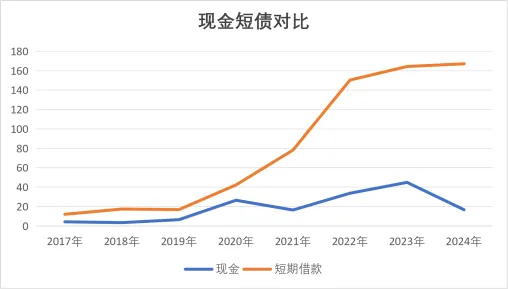

看公司的24年的资产负债表,现金流非常吃紧,给我一种上不来气的感觉,计息负债大概260亿,每年需偿还9亿的利息。在牧业公司,后备牛(未产奶的犊牛、育成牛)的饲养成本被资本化,计入生物资产价值,因此在现金流量表中列为投资活动现金流出,而非经营费用,每年大概40亿(公司饲料成本是2.1元/kg,原奶产量375万吨,对应32万头成母牛饲料成本是78.8亿。而未产奶的犊牛、育成牛是29.6万头,我估计饲料成本低一点,问了AI是40亿)。那么,每年公司的固定开支就要50亿,经营现金流只有58亿,想要还债还是非常困难。需要奶制品行业迎来景气周期,需求大跌;或者熬死同行,供给大减才行。

三、原奶周期

本轮原奶价格周期由2021年高点开始下跌,至今已下跌52个月。翻了下券商的研报,机构在23年预测24年原奶价格会周期反转,现在26年了还是没有反转。

需求端:根据瑞银-宁波经销商的交流数据,26年春节期间,伊利液态奶实现高个位数增长,蒙牛实现中个位数增长。经销商对26年比较有信心,预期伊利全年实现8%增长,蒙牛5%。具体数据看看就行,可以认为需求端是小幅增长的。

供给端:根据开源食饮的分析报告,24年3月,91.8%的社会牧场亏损。25年,饲料价格玉米、苜蓿同比增加;26年,饲料价格同比稳定略有增长。养殖户的亏损加深,有望进一步出清。

总结:公司每年资本开支刚性,目前周期底部公司基本收支平衡。有息负债260亿,想要将负债维持在安全水平需要行业迎来景气周期,原奶量价齐升。问题是,1、公司提价空间有限,伊利的订单占比大概90%,即便原奶价格大涨,提价空间是有限的;2、公司扩产受限,目前公司现金只有17亿了,不具备进一步扩产能力,而且逆周期扩产是会加剧周期底部的亏损;3、作为非专业人士,原奶的周期不好判断。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?