开年前两天交易日都发红包,开心哦~

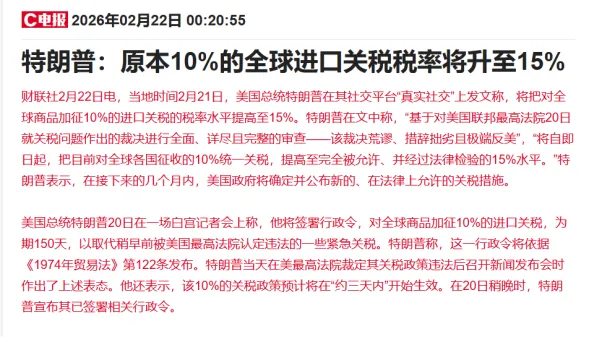

过年期间比较重要的新闻是2月20日,特朗普宣布加征10%全球进口关税。于是开年这两天,在豁免清单里的相关股票涨势良好。

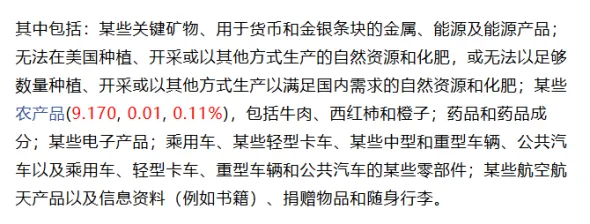

在这里面超预期的是化肥

手里某支股票,连续涨停还是蛮开心的。虽然开心,老师今天特意提醒,无需强行解释,几天的涨跌说明不了基本面问题。

为什么选它,让我来复习一下之前的知识~

在投资时,要了解现状,懂祖国母亲的忧虑,并想办法为母亲分忧。

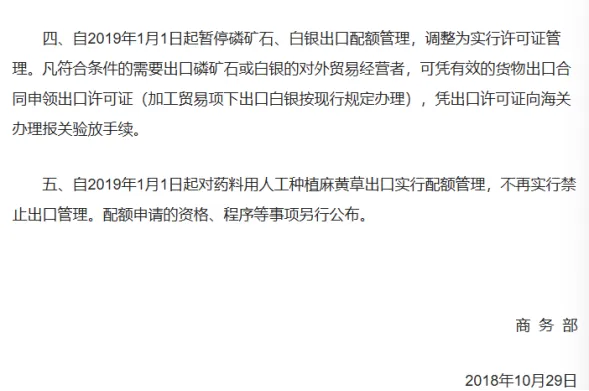

我国全球磷储量在5%左右,却是全球第一生产国,产量占全球45.8%。我国的磷矿储采比仅33.6年,资源透支情况很明显。因此我们的母亲,怕磷浪费又怕磷被出口。怕磷浪费,让企业贫富兼采,怕磷出口呢~咱们商务部暂停出口配额管理。如下图

说到磷,老师从去年十月份介绍整个产业,商业模式的时候,有提磷矿的紧缺是相关事实。目前懂王表态+管制以后才得到重视。我们能做的就是知道这个事儿,然后在合理位置去进行配置。这也照应前面老师特意提醒,不要太在乎几天的涨跌。

至于选择行业,老师强调我们最好要选:三求的商业模式

即:上游求、下游求、ZF求

厂商求合作,消费者求卖产品,当地不想让你走的企业就是好企业。比如苹果、茅台

退一步,就是两求

上游需求+纳税大户,消费者这块基本稳定

因此在磷里面,根据“三求定理”我们要选磷矿而不是磷化工。

磷矿是两求甚至三求,而磷化工是0求。为什么呢?

磷矿

下游抢着要,离不开。磷是不可替代,不可再生的资源。农业需要、新能源磷酸铁锂储能电动车需要,工业方面磷酸盐等。

上游呢?磷矿自己就是源头,没人卡脖子。反而设备厂想卖设备、资方想贷款,贸易商想要代理权。

ZF方面,更不用说了,这是战略资源。

保粮食安全、保新能源产业链、高税收

磷化工为啥是0求呢?

因为磷化工企业大部分没有矿,得去买磷矿石。技术方面没太大壁垒,容易被替代,其次呢高耗能高污染,ZF也不爱。

然后进入到选择相关企业,这里老师让我们关注开采成本。

原话:大部分企业集中在300-400区间,低于300可以视为绝对安全成本线,350为相对安全成本线

这个成本怎么来的呢?

这是周期股的“安全垫”逻辑。磷是长周期生意,不是炒一波,必须要能扛得住熊市、低价、下行周期。要假设在周期逆转的时候,谁能活下来,成本决定生死!

现在磷千元高价,是新能源带来的红利。在21年以前,磷的价格常年在300元/吨-400元/吨之间。

因此成本低于300:这是"三求"中的王者。上游资源极优(别人求矿),下游降价也不怕,地方政府更是离不开这种低成本、高利润的纳税大户。

同时再结合PE,预期股息率,选择范围越来越小了。

老师直接给答案YTKG、YTH、BTGF

原话:建议磷化工不要超过整体仓位的15%。BTGF占8%,CHGF或者YY组合占7%是一个雨露均沾的解法,比较稳妥。偏爱BTGF的原因是,作为生产资料来说,更纯粹,业务简单,估值对应的磷矿达到80%以上,确定性强,同时分红承诺保证了生产资料的生产成果大部分可以被持有者享受,最符合我持有生产资料的理念,就是一台纯粹的生产机器。

认可整套逻辑,不一定马上追随,因此我当时只加了自选,想等到合适位置结果眼睁睁越来越高。后面发现YTH要到曾经设立的止盈点(40)了才狠狠跺脚买上,只为了自己心安,也基本会在这个价位卖出。这也是我小白学到的,以后看好了先下手,甜不甜啃一口,没必要等最合适的那个点。同时不要盲目追高,小心追了就站那里。以及要有原则!

为什么没选老师强推的呢,是YTH名字好听!很有诗意 哈哈哈

再说回来,YTH 它是最稳的,磷的利润在化肥里提现,如果化肥利润没抬高,就没法子享受磷的收益。