「价值投资」学习笔记:只需5步,苹果公司实例练习

- 2026-04-13 22:54:04

大家是不是也有过这种困惑:巴菲特的价值投资理论,看过“一万”遍,但就是无从下手?

这问题曾经困扰我很久。现在才发现,落地实操其实很简单,只需要5步就可搞定。

下面采用常用的折现现金流模型(DCF)为例,以苹果公司为演示案例,全程没有复杂公司、无需手动计算,一步步推导出计算结果。

只需知道思路,然后直接丢给AI即可。AI时代,价值投资的复杂计算可以外包,我们只学思路,只要初中水平也能掌握。

本文由“壹伴编辑器”提供技术支持

先一句话简要回顾价值投资的核心理念,其实就干一件事:估算公司的内在价值。换句话说,就是计算它到底真正值多少钱。

(可参考上篇内容:价值投资的基本概念)

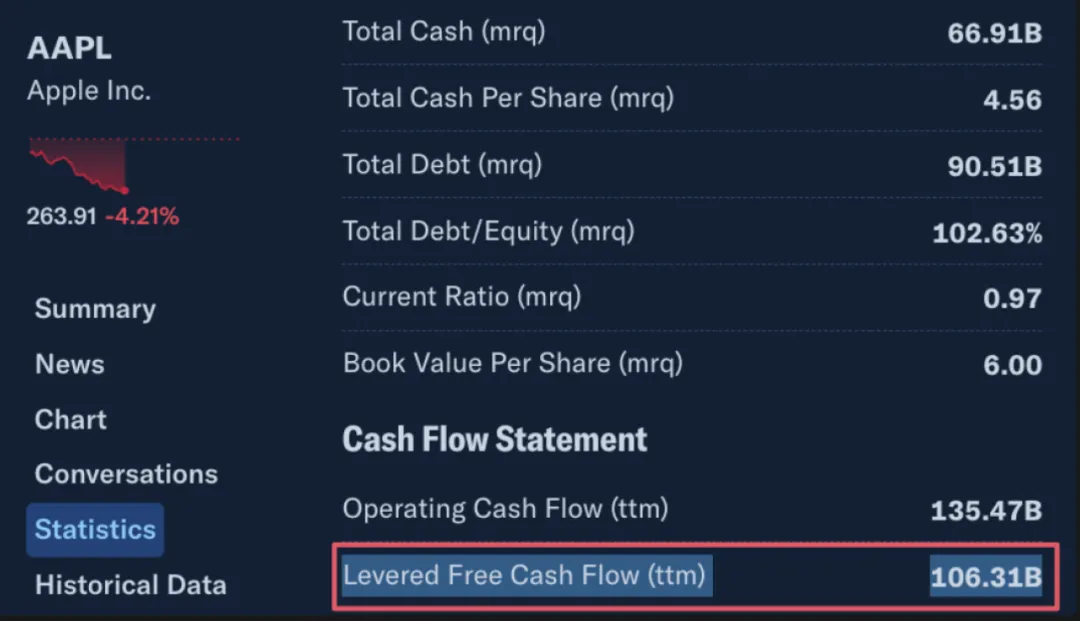

第 1 年:1063 亿

第 2 年:1063 × 1.05

第 3 年:1063× 1.052

……

这里的关键不在数字本身,而在于:对增长持续性的判断/预测。

接下来,需要给定一个寿命周期,即预测未来多少年的自由现金流。这里采用10 年,是华尔街常用的“可预测区间”。

为什么不是3年?因为企业极大概率不会 3 年后消失。为什么不是20年、50年?因为预测越远,误差越大。

有了这两个数据:1063亿、5%,就可根据公式算出未来 10 年的现金流:

如果只计算10年,等于忽略了公司大部分寿命,计算结果会严重低估。因此,还需要加上终值:即第10年之后,这家公司还值多少钱。

这部分价值,就是附加终值,不可漏算。但怎么计算这部分价值?

由于10年后的情况很难精确预测,所以需采用一个合理假设。假设长期稳定增长,且应趋近宏观经济增长,同时应低于长期GDP增长率。(永续增长率<折现率)

通常设为2%-3%是合理。这里采用2.5%,即第11年开始,每年增长率为2.5%,按2.5%稳定增长。

有了这个数据,就可根据公式计算出附加终值,再折现到当前的现值,计算结果是:11138亿美元。(计算过程,有兴趣可以问ai)

再加上前10年的现值8734,结果是19872亿美元。

最后加上现金及等价物,根据行情软件,大概560亿,19872+560,合计约2.04万亿.

这样,在这种模型假设下,苹果公司当前的内在价值就估算出来了:约2.04万亿。

第五步、算出每股价值

算出内在价值后,最后落地的一步来了:把它除以公司的总股本。查一下行情软件可知,苹果目前的总股本大约是146.8亿股。2.04万亿 ÷ 146.8亿股 = 约139美元/股。

这,就是我们苦苦寻找的最终答案:苹果公司的每股内在价值!

到这里,实操就彻底落地了。你只需要打开股票APP,看一眼现在苹果的实际股价。

如果当前股价是270美元,对比我们算出的139美元,说明当前价格可能被高估了,需要谨慎;

如果哪天股市大跌,跌到了100美元,远低于它的内在价值139美元,那你懂的,这就是巴菲特常说的“打折促销”,价值投资出手的机会就来了!

(不过需要注意:上述数值来源网络,仅作学习演示,不可作为决策依据)

最 后,

价值投资本身看似不难,公式人人都会,但判断力只有极少数人拥有。

网易1块多的时候,真看懂了的没有多少,能拿到80的更是寥寥无几。

这,才是投资的分水岭。

(本文仅为估值学习演示,不构成投资建议。)

本文由“壹伴编辑器”提供技术支持

看完这篇后,赶紧回去试一试你心仪的标的吧。在用的过程中发现问题、解决问题,才会不断进步。

如果有问题,欢迎留言,一起探讨。

- -THE END- -

Web3从0-1

实操教学

Web3_DF