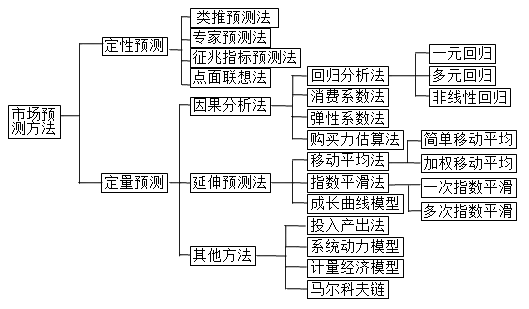

第五章 市场分析(上)本章重点:“一元线性回归”、“弹性系数法”、“消费系数法”、“购买力估算法”

一、定性方法

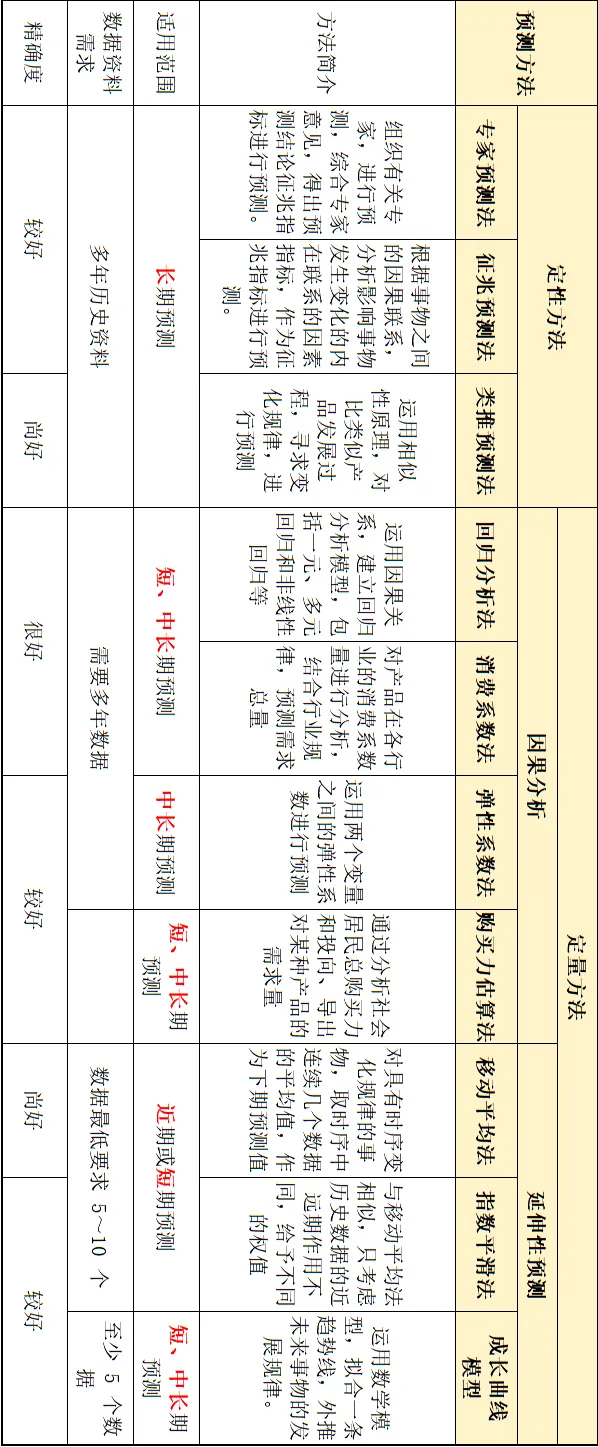

▶专家预测法:

优点是能够最大限度地发挥专家个人的创造力;同时,这种方法能够保证专家在不受外界影响,没有心理压力的条件下进行。受专家个人的知识面、知识深度、占有资料的多少、信息来源及其可靠性、对预测对象兴趣的大小乃至偏见等因素影响。

▶征兆指标预测 通常可以从以下三个层次来进行分析:

(1)内在因果关系;

(2)外在因果关系;

(3)外在现象关系。

征兆指标法使用简单,判断快捷,充分利用个人经验,有较高的准确度,是企业把握商机,创造效益的有用工具。

▶点面联想法 点面联想法的实施程序如下:(简答)

1.收集调查对象相关资料;

2.组织相关专家对资料进行分析、判断、联想等对市场进行预测;

3.汇总处理专家预测结果;

4.得出预测结论。

这种方法适用于相似事件、接近事件和具有其他某种关系事件的定性预测,拓展了调查数据的应用范围。点面联想法对于新兴领域、历史数据缺失或不足的预测具有一定的优势。

二、因果预测法

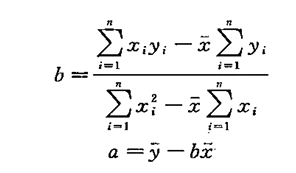

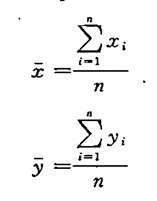

1、一元回归分析

yi=a+bxi+ei

ei是误差,无法预测,省略后:y=a+bx

整体思路是:X与Y可求得平均值,先用下式求b,再用b求a,完成公式

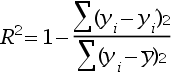

▶相关检验

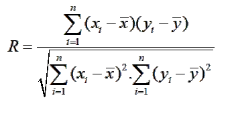

①方差分析:R²的大小表明了 y 的变化可以用 x 来解释的百分比。

②相关系数检验

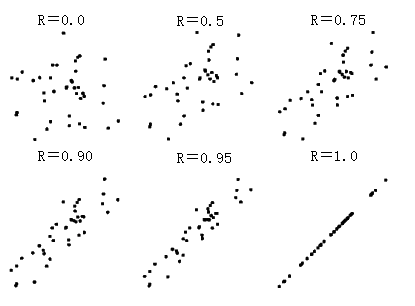

相关系数是描述两个变量之间的线性相关关系的密切程度的数量指标,用R 表示。R 的绝对值越接近 1,表明其线性关系越好;

在计算出R 值后,可以查相关系数检验表。在自由度(n-2)和显著性水平α (一般取α =0.05)下, 若 R 大于临界值,则变量 x 和 y 之间的线性关系成立;否则,两个变量不存在线性关系。

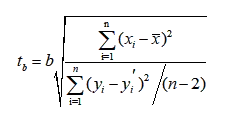

③t 检验

通常只检验参数b。

tb服从t 分布,通过查 t 分布表查得显著水平为α ,自由度为n-2 的数值 t(α /2,n-2)。 若 tb的绝对值>t,表明 x 和 y 之间的线性假设合理;若 tb的绝对值≤t,则假设不合理。

▶点预测与区间预测

上述方法介绍的是如何进行点预测,当求出回归方程后,如果给定自变量x 的未来值 x0后,即可求出:

y0’=a+bx0

现实中,预测的实际值总会与预测的预测值产生或大或小的偏移,那么以一定的概率1-α 预测的y 在y0’附近变动的范围,称为区间预测。

在小样本统计下(样本组数n<30),

置信水平为100(1-α )%的预测区间为:

y0’±t(α /2,n-2)S0

t(α /2,n-2)可以查 t 检验表得出,一般取α =0.05。

(注:这个t(α /2,n-2)大家看成一个系数,更好理解一些。)

2、弹性系数法

▶(1)收入弹性

ε 1=购买量变化率/收入变化率=(Δ Q/Q)/(Δ I/I)

▶(2)价格弹性

ε p=购买量的变化率/价格变化率=(Δ Q/Q)/(Δ P/P) 一般为负数

▶(3)能源需求弹性

ε e=能源消费量变化率/国内生产总值变化率=(Δ E/E)/(Δ GDP/GDP)

总结:分子是量的变化率,分母是价的变化率

3、消费系数法

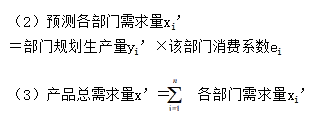

消费系数是指某种产品在各个行业(或部门、地区、人口、群体等)的单位消费量。是对某种产品在各个行业的消费数量进行分析,在了解各个行业规划产量的基础上,汇总各个行业的需求量,从而得出该产品的总需求量。

▶(1)根据预测样本数据,可求得某部门的消费系数:

ei=某部门产品消费量xi/该部门产品的产量 y

4、购买力估算法

预测居民的预期购买力

居民的预期购买力=居民的预期货币收入-税收支付-存款净增额-其他非商品支出

三、延伸预测法

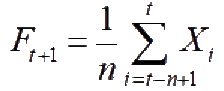

1、简单移动平均法

简单移动平均法原理是对过去若干历史数据求算术平均数,并把算术平均数作为以后时期的预测值。

简单移动平均可以表述为:

Ft+1是t+1 时的预测数; n 是移动时段的长度。

(1)n 的选择:

n 值越小,表明对近期观测值预测的作用越重视,预测值对数据变化的反应速度也越快,但预测的修 匀程度较低,估计值的精度也可能降低。

n 值越大,预测值的修匀程度越高,但对数据变化的反映程度较慢。(n 的值一般在 3-200 之间。)

对于具有趋势性或阶跃型特点的数据,为提高预测值对数据变化的反应速度,减少预测误差,n 值取 较小一些。

(2)简单移动平均法的特点:

优点:简单易行,容易掌握。

缺点:只是在处理水平型历史数据时才有效,在现实经济生活中,历史数据的类型远比水平型复杂,这就限制了移动平均法的应用范围。

2、指数平滑法

对时间序列x1、x2、x3„„,xt,一次平滑指数公式为:

Ft=α xt+(1-α )Ft-1

式中:α 是平滑系数,0<α <1;

xt是历史数据序列x 在 t 时的观测值;

Ft和Ft-1是t 时和 t-1 时的平滑值。

实际上是前一观测值和当前观测值之间的权重。

(1)α值的确定:

观测值呈较稳定的水平发展,α 值取0.1-0.3 之间;

观测值波动较大时,α 值取0.3-0.5 之间;

观测值呈波动很大时,α 值取0.5-0.8 之间。

大的α 值导致较小的平滑效果,而较小的α 值会产生客观的平滑效果。因此,在简单指数平滑方法的应用过程中,α 值对预测结果所产生的影响不亚于简单移动平均法中n 的影响。

(2)初始值F0的确定:

当时间序列期数在20 个以上时,初始值F0对预测结果的影响很小,可用第一期的观测值代替,即F0 =x1;

当时间序列期数在20 个以下时,初始值 F0对预测结果有一定影响,可取前3~5 个观测值的平均值代替,如:F0=(x1+x2+x3)/3。

(以上内容综合自官方教材、林轩老师讲义

如有侵权,联系删除)

咨询工程师丨《实务》第一章学习笔记分享

咨询工程师丨《实务》第二章学习笔记分享

咨询工程师丨《实务》第三章学习笔记分享

咨询工程师丨《实务》第四章学习笔记分享(上)

咨询工程师丨《实务》第四章学习笔记分享(下)

我建了一个微信小群(不销售),人不会很多,主打学习氛围、互相督促、彼此打气。关注公众号,自动回复群二维码。