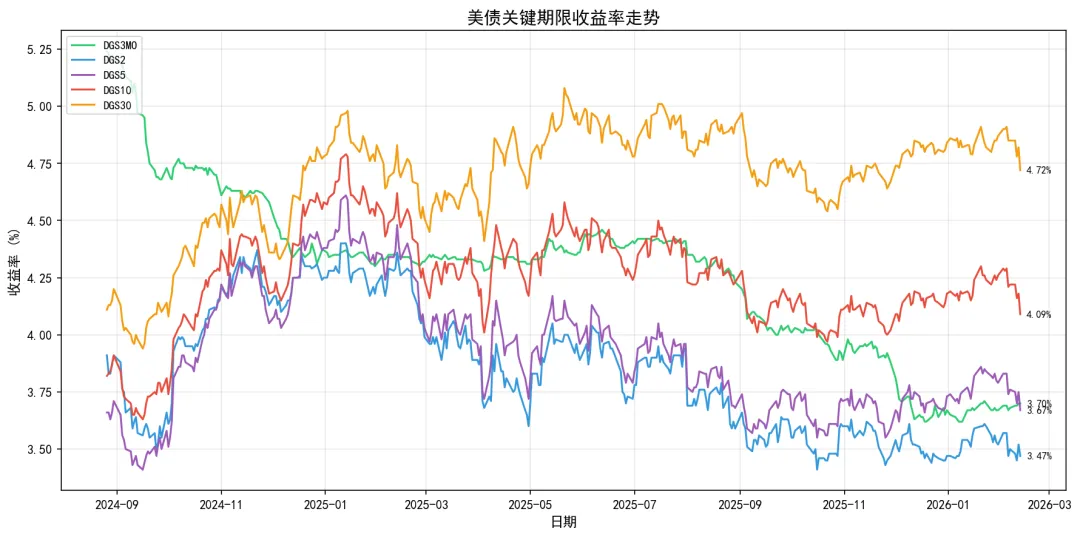

祝大家春节快乐。很期待春节期间AI还有没有爆炸新闻拿AI体验了一把coding,用了codex+minimax,搓了一个丐版的数据跟踪板出来,在0编程基础上,已经能跑了。对现在AI叙事有更直接的感觉(后面有图表)。这个体验,让我对SAAS被AI爆锤有更直观的体感。市场对于稳定复利的东西开始失去信心了,在技术革命的背景板下,只要不是异常增长的东西,就都意味着衰减。一个10x增长的行业赛道,只跑出来2x的增速就可能只能拿到边角料资源。头部依旧在虹吸所有资源+裹挟不想下牌桌的所有人。这种焦虑开始蔓延到整个互联网,seedance推出了,意味着大量的视频内容边际生产成本趋近于0(先不token要不要钱)。那么有稀缺性和定价权的平台进一步强化了掌握注意力分配权的能力。对爱奇艺、奈飞是冲击,对平台或者Roblox来说是向上通道。工具很难成为平台,但seedance这是字节出品。以下全是拿vs code+codex+minimax用了一个下午+一个晚上搓出来的。假期内再优化一下,没编程基础的人要给清楚指令和标尺需要再拓宽一下知识面。- 短端(2Y)更贴近政策路径;长端(10Y/30Y)更多反映期限溢价与供给。

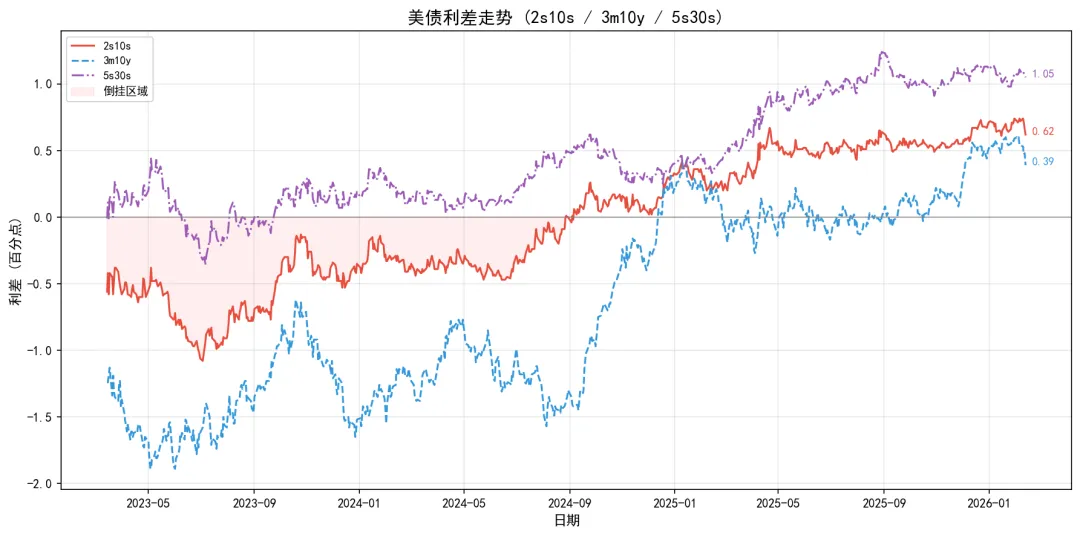

- 利差(2s10s、5s30s)用来识别陡峭化/再倒挂的方向与强度。

美国2年期国债收益率(DGS2):3.47|看政策利率预期端的变化;短端上行通常意味着市场在上调联储路径。美国10年期国债收益率(DGS10):4.09|看增长/通胀/期限溢价;长端上行对久期资产压制更明显。

DGS30(DGS30):4.72

美债10年实际利率(TIPS)(DFII10):1.80|真实利率上行常压制黄金与成长。

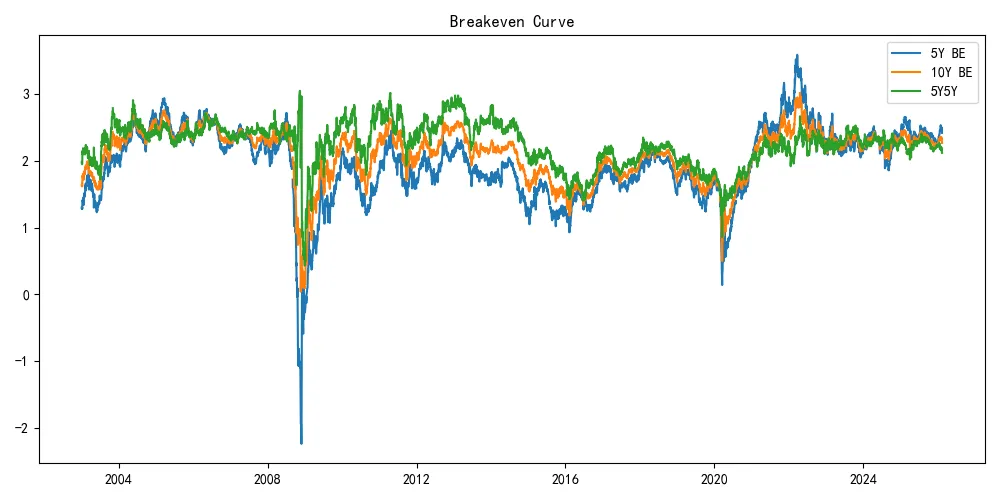

10年 Breakeven 通胀(T10YIE):2.27|市场对长期通胀的定价;与实际通胀(CPI/PCE)对照看背离。

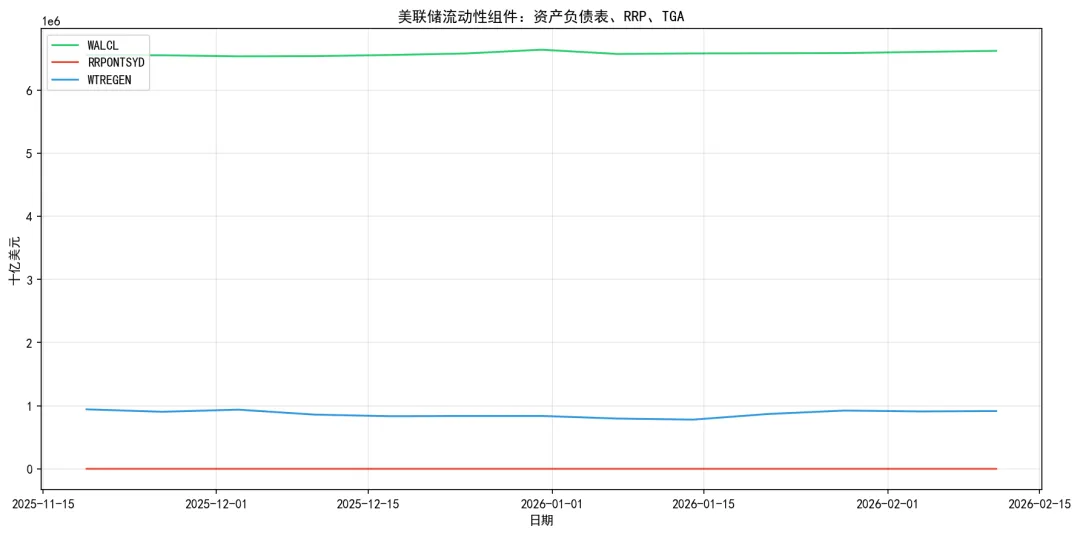

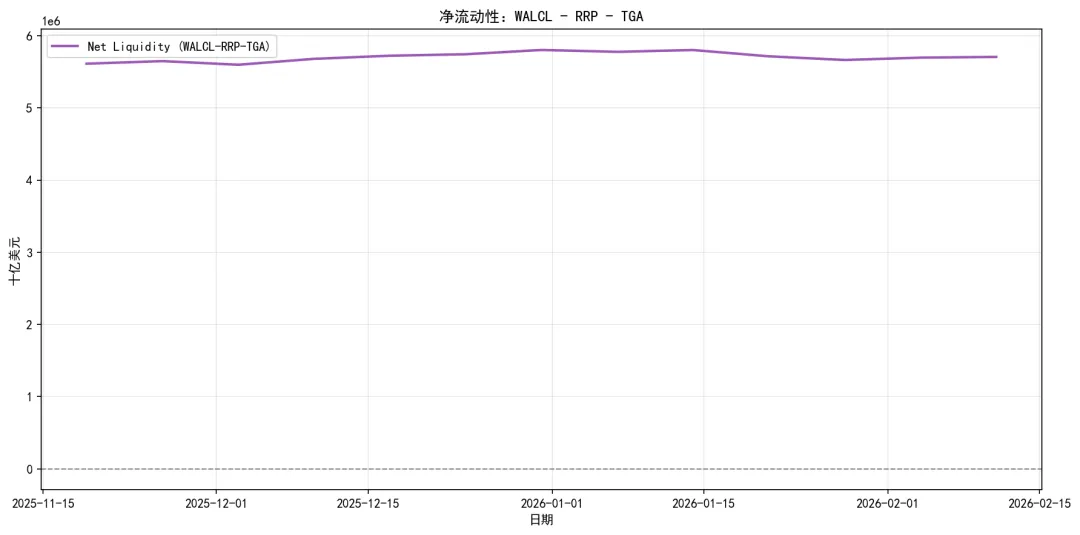

流动性

- 用 Fed 总资产、RRP、TGA 三件套判断市场可用流动性是释放还是回收。

美联储总资产(WALCL):6622382.00|上行=宽松/回补;下行=QT。

财政部TGA余额(WTREGEN):915306.00|上行=抽走流动性;下行=释放流动性。

信用与金融条件

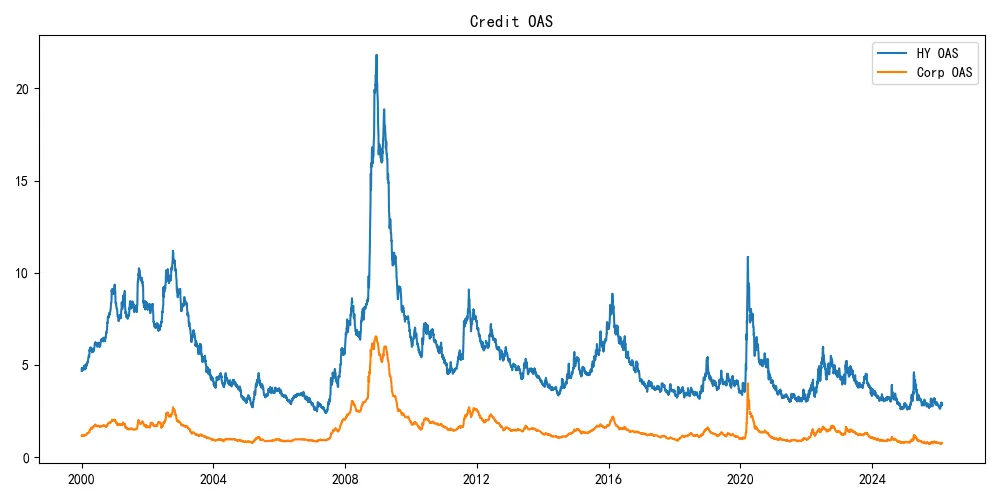

- HY/IG 利差给出信用风险温度;NFCI 给出金融条件的综合变化。

高收益债利差(HY OAS)(BAMLH0A0HYM2):2.92|信用风险温度计;上行代表风险厌恶升温。通胀结构

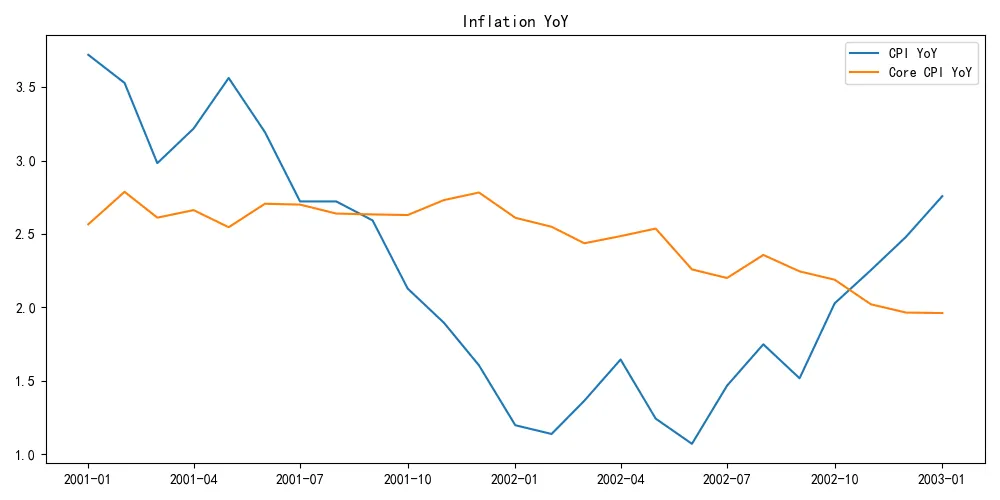

- 把实际通胀(CPI)与市场定价(Breakeven)放在一起看背离与修正风险。

美国CPI总指数(CPIAUCSL):326.59|看同比趋势与拐点;与市场预期背离时容易触发预期修正。

美国核心CPI(CPILFESL):332.79|更能反映粘性通胀;对政策路径更关键。

10年 Breakeven 通胀(T10YIE):2.27|市场对长期通胀的定价;与实际通胀(CPI/PCE)对照看背离。

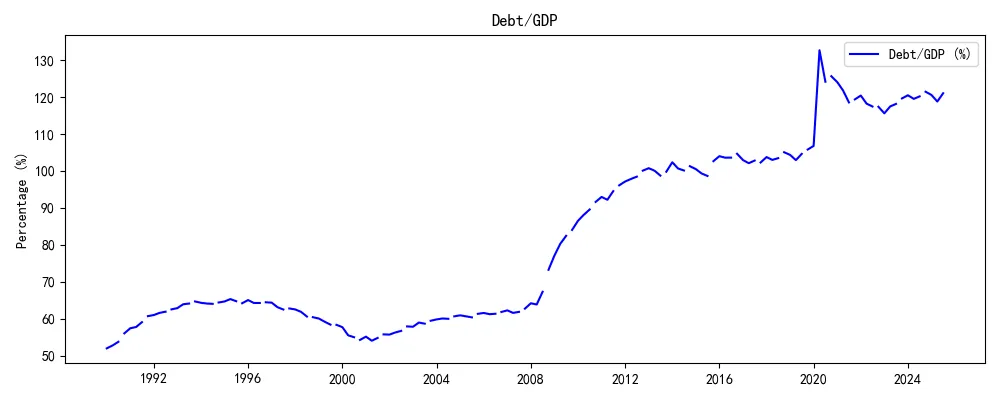

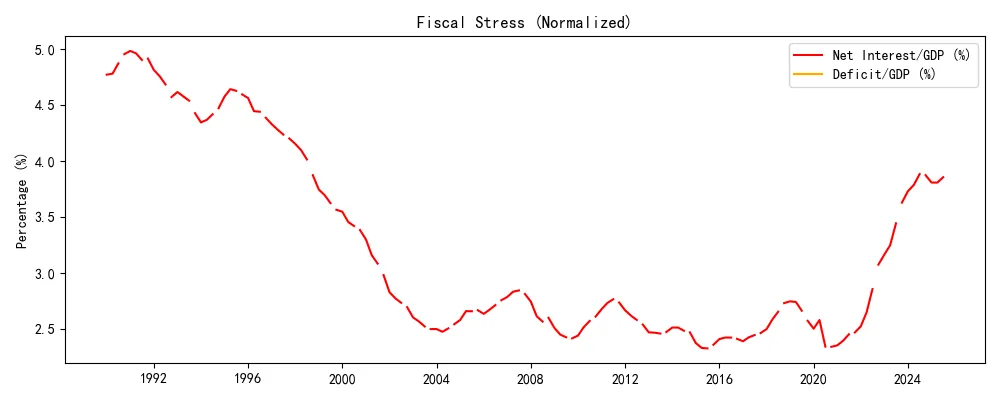

B|债务脆弱性

- 债务/GDP、赤字与净利息支出一起看:长期供给压力与期限溢价的中枢变化。

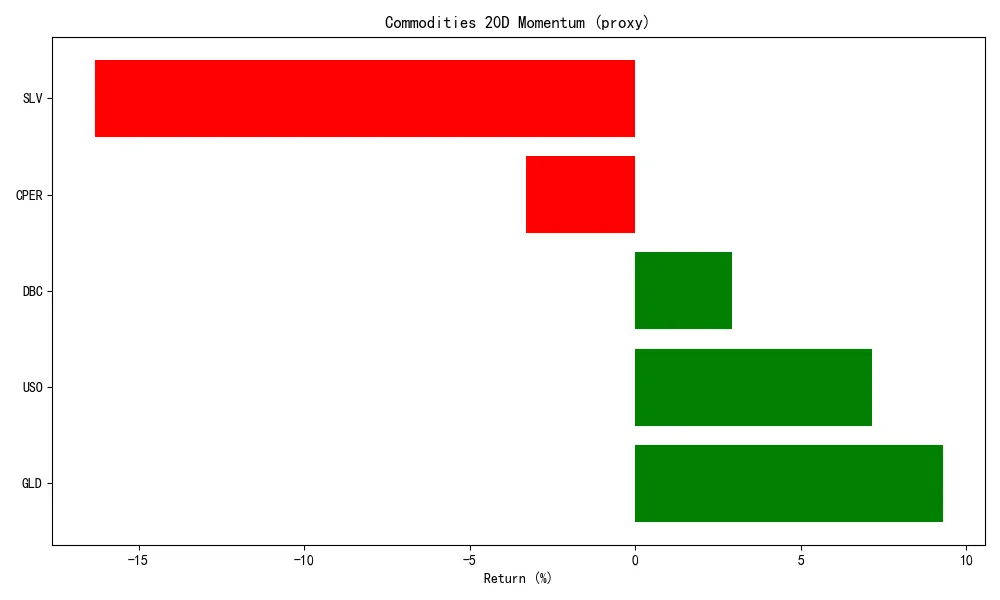

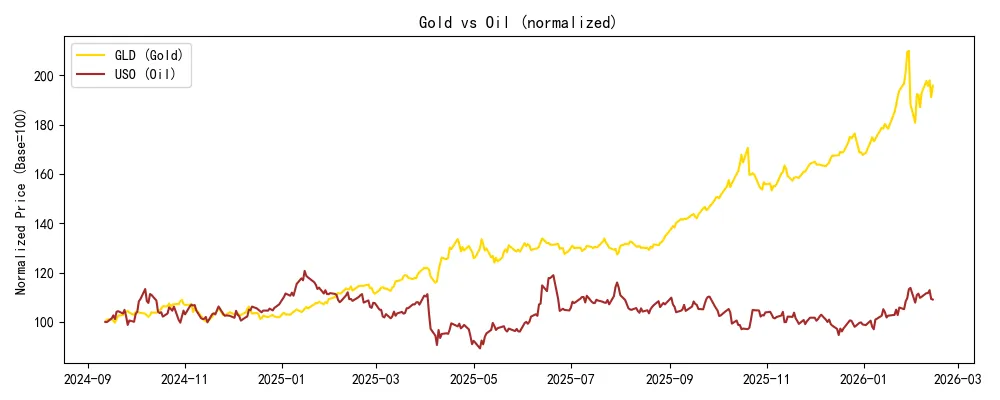

C|大宗商品(基础)

- 用价格/趋势做基础板块划分;关注黄金与原油的相对强弱。

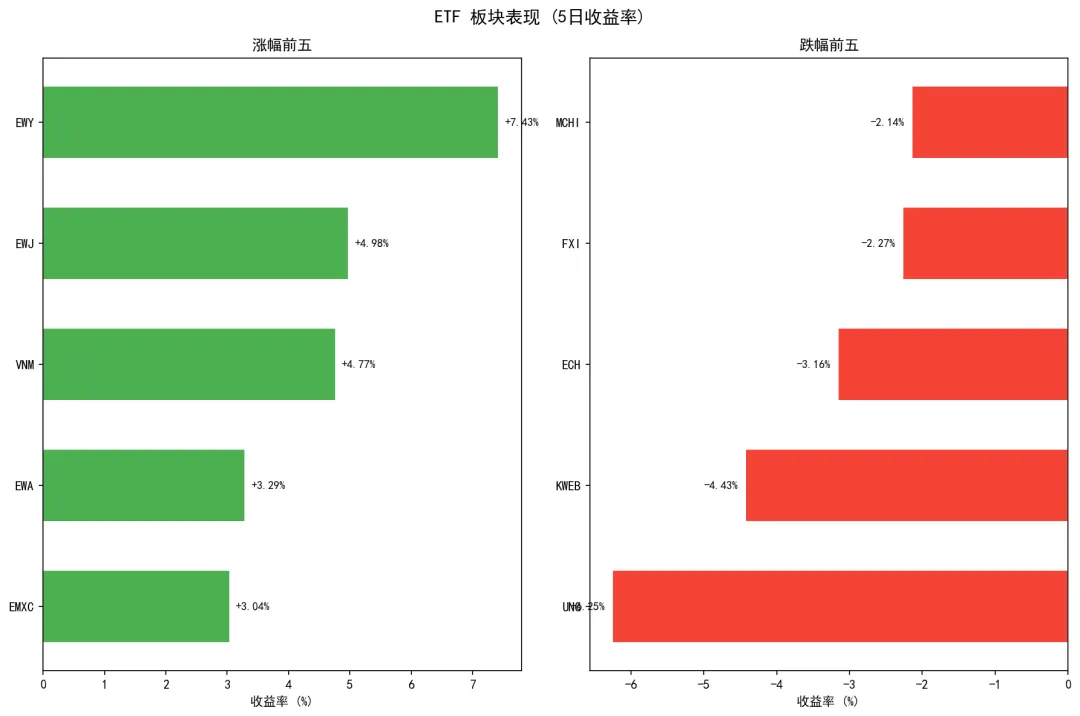

ETF 轮动面板

- 用相对强弱/偏离度快速识别当周资金偏好与板块轮动方向。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?