连载第23篇《公司法》原文逐条学习笔记——第十四章法律责任之刑事责任专题(下)和附则

- 2026-05-30 07:15:40

《公司法》全文在本公众号同名的视频号中曾逐字阅读过多次,且进行过新旧原文对比学习,现在再次系统地逐条学习并记录成文。这周学习《公司法》相关的刑事法律责任以及最后两条原文,即第265~266条(原文附于文尾)。

法律责任分为民事责任、行政责任和刑事责任。公司具有独立的法人的资格,可以依法独立承担法律责任。上一篇我们围绕行政责任学习,这一篇我们将围绕自然人的刑事责任展开。这一部分的内容比较多,比较广,此文仅浅谈一下,敬请谅解!

第十四章

六、隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪

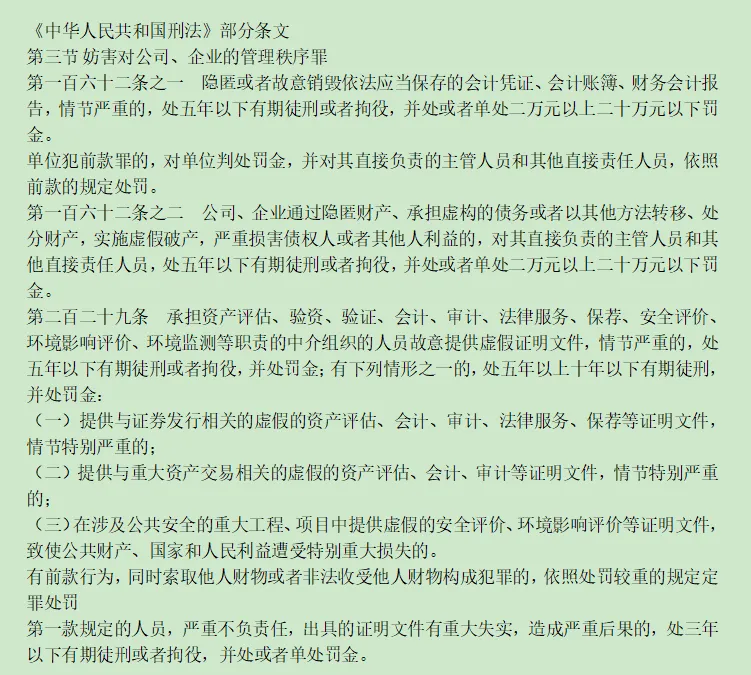

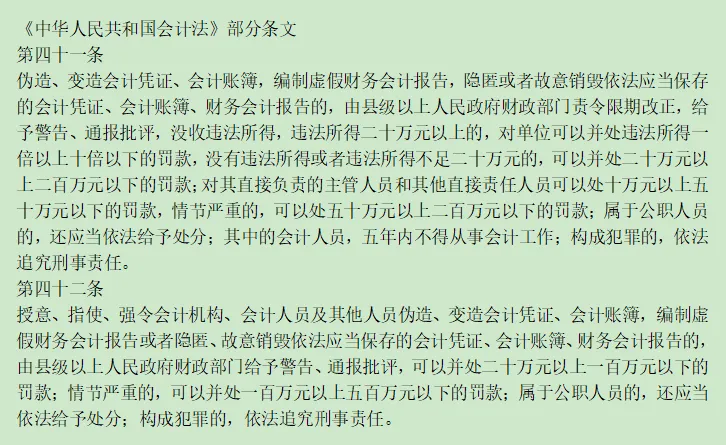

隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的,实行“双罚制”,即对单位判处罚金;对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。

此罪的立案追诉标准:隐匿、故意销毁的会计凭证、会计账簿、财务会计报告涉及金额在五十万元以上的;或者依法应当向监察机关、司法机关、行政机关、有关主管部门等提供而隐匿、故意销毁或者拒不交出会计凭证、会计账簿、财务会计报告,以及其他情节严重的情形。

隐匿、故意销毁会计资料,构成隐匿、故意销毁会计凭证、会计账簿、财务会计报告罪。授意、指使、强令会计人员等实施伪造、变造、隐匿、故意销毁会计资料等行为,以共犯论罪。

同时应注意:伪造、变造会计凭证、账簿,编制虚假财务报告,可能构成违规披露、不披露重要信息罪、逃税罪等。

七、虚假破产罪

公司、企业通过隐匿财产、承担虚构的债务或者以其他方法转移、处分财产,实施虚假破产,严重损害债权人或者其他人利益的,对其直接负责的主管人员和其他直接责任人员,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。这里没有单位的处罚,仅对个人。

虚假破产罪是故意型犯罪,故意实施隐匿财产、承担虚构的债务,或者其他方法转移实施虚假破产的行为,造成本不符合法律规定的破产条件的公司、企业不能清偿到期债务或者资不抵债的假象,从而向人民法院申请宣告破产,或者被债权人申请宣告破产,致使公司企业进入有关法律规定的破产程序,严重损害债权人等其他利害关系人的利益。

需要注意的是,如果公司、企业虽然实施了通过隐匿财产、承担虚构的债务或者以其他方式转移处分财产,实施虚假破产的行为,但尚未对债权人或者其他人的利益造成严重损害的,由有关主管部门对其行为进行处理。

八、提供虚假证明文件罪和出具证明文件重大失职罪

承担资产评估、验资、验证、会计、审计、法律服务、保荐、安全评价、环境影响评价、环境监测等职责的中介组织的人员故意提供虚假证明文件,情节严重的,处五年以下有期徒刑或者拘役,并处罚金;有下列情形之一的,处五年以上十年以下有期徒刑,并处罚金:

(一)提供与证券发行相关的虚假的资产评估、会计、审计、法律服务、保荐等证明文件,情节特别严重的;

(二)提供与重大资产交易相关的虚假的资产评估、会计、审计等证明文件,情节特别严重的;

(三)在涉及公共安全的重大工程、项目中提供虚假的安全评价、环境影响评价等证明文件,致使公共财产、国家和人民利益遭受特别重大损失的。

有前款行为,同时索取他人财物或者非法收受他人财物构成犯罪的,依照处罚较重的规定定罪处罚

第一款规定的人员,严重不负责任,出具的证明文件有重大失实,造成严重后果的,处三年以下有期徒刑或者拘役,并处或者单处罚金。

以上为此罪的刑法法条原文,这个罪的犯罪主体为特殊主体,包括个人和单位。

个人是指承担资产评估、验资、验证、会计、审计、法律服务、保健安全许可、环境影响评价、环境监测等职责的中介组织的人员,即依法注册会计师、审计师或者其他贪污履行验资评估和审计职责的社会中介机构的人员、法律服务人员、保健人员、环境影响评价监测人员等。

单位是指承担资产评估、验资、验证审计职责的社会中介机构和资产资信评估事务所、会计事务所、审计事务所、律师事务所保荐机构、环境评价机构等。

重要的名词解释:

1、直接负责的主管人员,指在单位犯罪中起决定、批准、授意、纵容、指挥作用,一般是单位主管负责人,含法定代表人、董事长、总经理、实际控制人等。

2、其他直接责任人员,指在单位犯罪中具体实施犯罪并起较大作用,可是经营管理人员、职工、聘任 / 雇佣人员。受指派奉命参与且作用小的,通常不追责。

3、追诉时效:根据《刑法》第八十七条,法定最高刑为不满五年有期徒刑的,经过五年不再追诉;法定最高刑为五年以上不满十年有期徒刑的,经过十年不再追诉;法定最高刑为十年以上有期徒刑的,经过十五年不再追诉。

特别说明:与公司法相关的刑事责任,此篇未能全部列举。

第十五章附则

一、用语含义

下列用语含义仅是该词语在《公司法》中的用语含义,不可直接适用于其他的法律、法规。

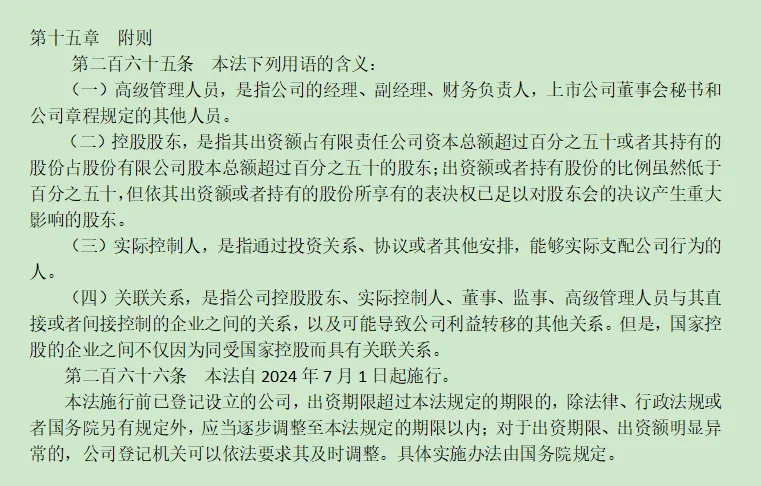

1、高级管理人员,是指公司的经理、副经理、财务负责人,上市公司董事会秘书和公司章程规定的其他人员。

2、控股股东,是指其出资额占有限责任公司资本总额超过百分之五十或者其持有的股份占股份有限公司股本总额超过百分之五十的股东;出资额或者持有股份的比例虽然低于百分之五十,但依其出资额或者持有的股份所享有的表决权已足以对股东会的决议产生重大影响的股东。

3、实际控制人,是指通过投资关系、协议或者其他安排,能够实际支配公司行为的人。这里的人不一定是公司的股东,其他安排可以是:通过人事安排实现实质控制;通过经营管理控制实现支配;通过代持/委托持股等权属代持安排;通过一致行动关系形成实质控制;通过特殊的股权/公司架构设计;通过上下游控制等等。

4、关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。

二、实施日期、出资期限及出资额的调整。

实施日期:新公司法自2024年7月1日起施行。

出资期限:新公司法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;

出资额的调整:对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。

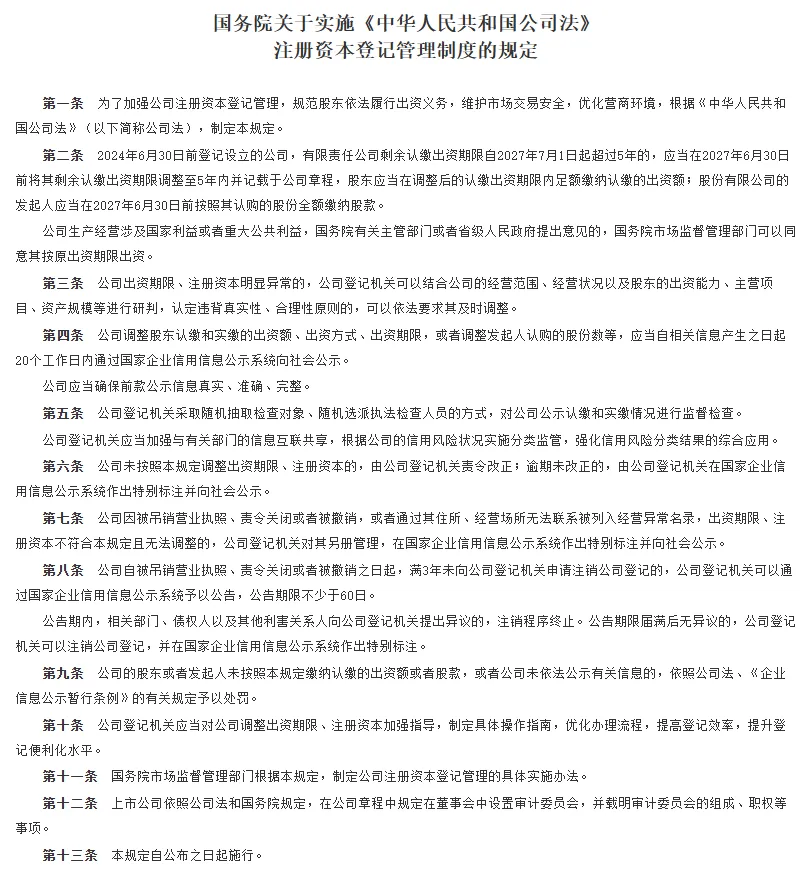

出资期限及出资额调整的具体实施办法由国务院规定。国务院已发布关于实施《中华人民共和国公司法》注册资本登记管理制度的规定(中华人民共和国国务院令第784号),如图:

其中:第二条“2024年6月30日前登记设立的公司,有限责任公司剩余认缴出资期限自2027年7月1日起超过5年的,应当在2027年6月30日前将其剩余认缴出资期限调整至5年内并记载于公司章程,股东应当在调整后的认缴出资期限内足额缴纳认缴的出资额;股份有限公司的发起人应当在2027年6月30日前按照其认购的股份全额缴纳股款......”

此文仅供参考,不构成任何投资建议或推荐。

公司纠纷案例连载

感谢点赞、关注、评论!

更多历史原创好文

#合同 共38篇

分析一款粗暴型“纳税筹划”背后的逻辑法院判决书,税前扣除凭证?约定自然人取得税后所得,此类“包税”条款的法律效力要钱?还是要三流一致?(上)

想要轻松驾驭企业,

唯有持续不断学习!