1行业特征

公司核心产品是镜头和模组,下游客户为手机,汽车配件,XR等。

1.1镜头的基础知识

早期的相机,数码相机都是球面镜头,随着技术的进展,逐步过渡到更先进的非球面镜头。

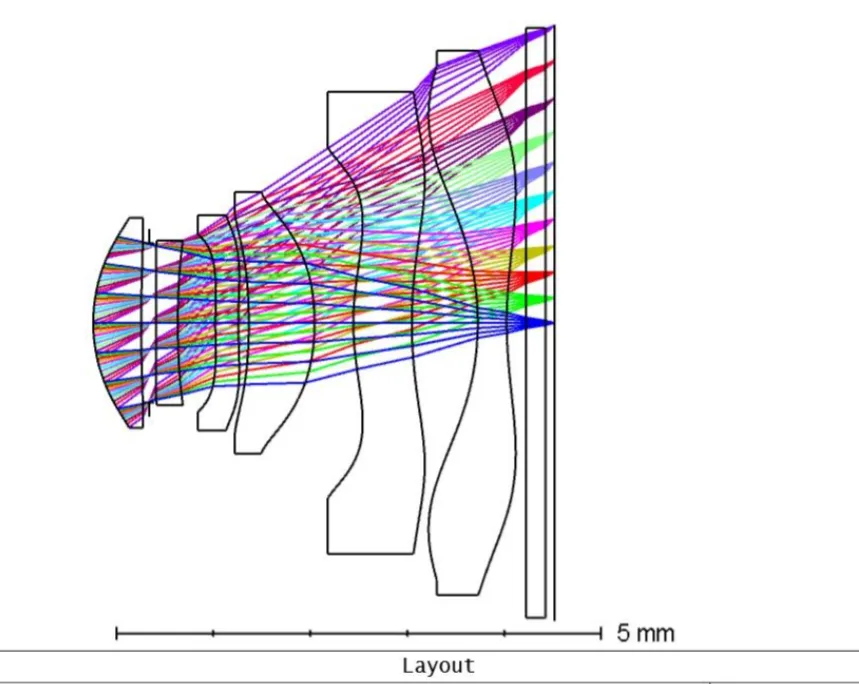

非球面镜头,需要多片叠加在一起,我找了一个设计图,如下图:

6片的组合目前算是中高端的主流产品,其中6P代表用塑料做的镜头,6G代表用玻璃做的镜头,也有组合的比如1个玻璃+5个塑料,缩写为:1G5P。塑料镜片的成本是玻璃的1/10,目前主流使用6P。

往高端走,是7P+, 7片、8片、9、10、11片等,片数越高难度越大,良率越低。但是,手机摄像头的分辨率越来越大,图像传感器面积也越来越大的趋势下,采用更高端的镜头是趋势。

往低端走,就是3-5P,用于普通手机。

1.2行业竞争模式

总体上,属于高端制造业竞争模型,和显示面板,半导体,轮胎模具等行业有异曲同工之处。主要的行业特征如下:

- 供给端需要不断积累Know-How,提高产品良率才能降低成本。

- 需要保证产品质量的一致性,以大立光做苹果的主供来举例,苹果更看重公司的质量稳定性,如果因为镜头要返修,所要付出的成本远远超过镜头的采购成本。

- 有规模效应,因为有客户才能建设产能,才能推动研发,质量好才能留住客户。互相形成循环。

1.3其他产品和技术

除了镜头,舜宇光学科技还衍生到模组,模组就是组装,相对来讲,难度要低于镜头。

另外,还有OIS光学防抖技术,也是镜头的一个重要组成部分。

1.4新技术WLG 晶圆级玻璃技术

用半导体思路做玻璃镜片,其直接效果为:

单颗玻璃镜片成本较传统玻璃模压下降约 65%-70%,玻塑混合镜头较同性能纯塑胶 / 全玻方案下降 20%-40%。

现在还是4寸,6寸盘方案,将来如果做12寸,成本将进一步下降。

实际影响:

这个新技术还是要充分重视。

2经营业务

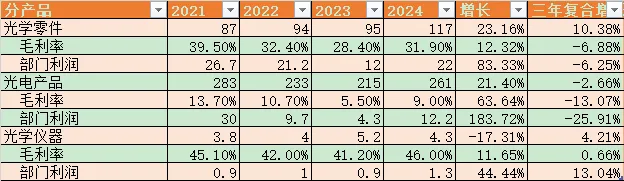

按照公司的分类,包括光学零件(以光学镜头为主),光电产品(以摄像模组为主),光学仪器(显微镜等)。

从这三个产品的毛利率趋势看,镜头和模组的竞争还是非常激烈的,2023年模组只有5.5%的毛利率,拉长时间看:

从20年的维度看,周期比较明显,但是周期比较长。

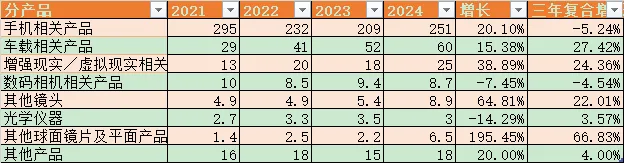

公司的主要下游产品为:

手机仍然是大头。

最近几年增长比较快的是车载和VR,未来可能的增长点是车载、机器人、VR和AR(智能眼镜就属于AR)

数码相机居然还有一些出货量,应该是专业相机。

3核心财务数据

3.1主要收入

2022、2023年手机行业出货下滑,所以公司的毛利率和出货量都出现了下降。

其中计算单价不太精确,只能大致看看。

20年长期毛利率趋势如上,较长的周期。

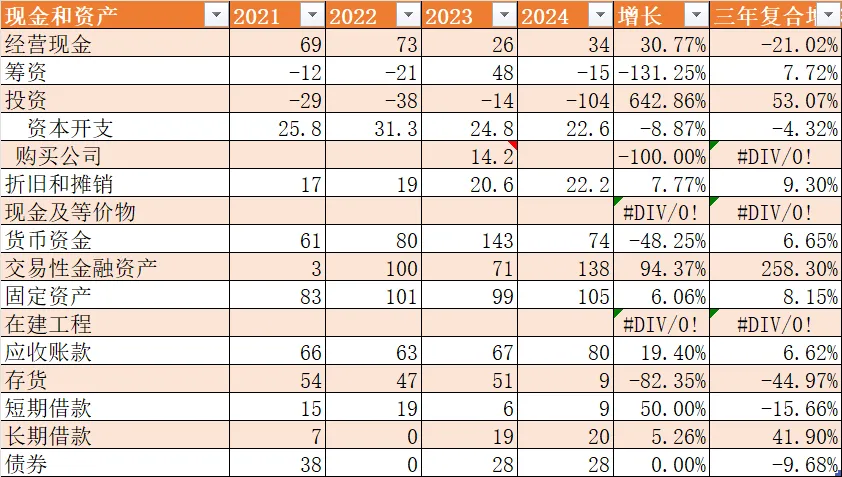

3.2主要资产

最近2年,折旧摊销和资本开支大致相抵,资本开支不会全部是维持性支出,所以,判断为维持性资本开支小于折旧。

23年有购买公司,和蚂蚁小贷有关。

4商业模式

4.1需求侧分析

有一定的客户锁定,因为认证周期太长,且客户更需要产品质量的稳定性,要求就是几乎不出质量问题。产品越高端对价格越不敏感,比如苹果的主供就是大立光。

4.2供给侧分析

光学镜头显然是公司的立足项目,其他都是从光学镜头为基础衍生出来的。

大名鼎鼎的蔡司没有出现在供应名单,则主攻高端镜头。比如舜宇的6P镜头的精读为λ/5,而蔡司可以做到λ/50的精度,可以用在光刻机上。市面上看到的手机蔡斯镜头,不是蔡斯制造的,他们负责认证并给品牌授权。

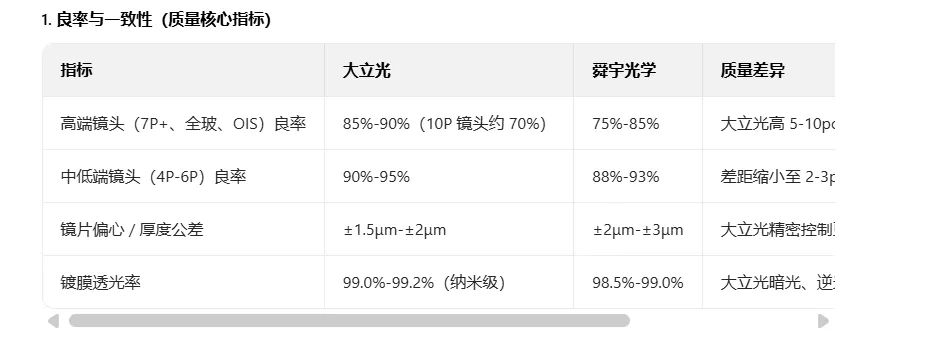

大立光的毛利率最高,是因为他只做 7P+、全玻、可变光圈等顶级镜头,不涉足中低端与模组,产线专为高规格设计,模具精度、注塑环境、镀膜工艺均为纳米级标准,专利覆盖镜片设计、成型、镀膜全环节,形成 “专利 + 工艺” 双重壁垒。其在高端产品领先舜宇:

大立光主要依赖苹果,舜宇技术上有可能追上大立光,但是,要取代他成为苹果的主供,应该概率还是比较低,除非他本身出现失误,大立光的主要产能在台湾。

其他厂商,如果采用同类工艺要追上舜宇也不容易,但是WLG 晶圆级玻璃技术还是有可能突破,这个技术目前是瑞声独家拥有。

5资本配置

5.1历史发展

历史上,主要是从镜头进军到模组,还是比较成功的。

以港股上市为起点,通过增发、发债(2018 年发行6 亿美元 5 年期债券)、战略并购等方式,累计投入超500 亿元用于产能扩张、技术研发与全球化布局,支撑营收从十亿级跃升至近 400 亿元。

5.2在建工程

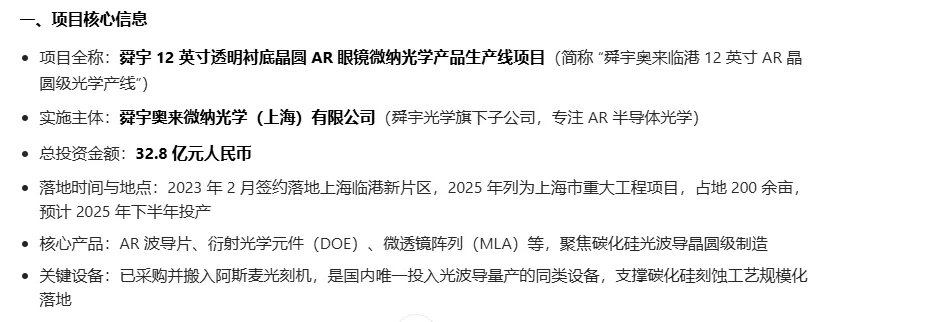

5.2.1上海临港 12 英寸 AR 晶圆级光学产线建设

实施主体为: “歌尔奥来光学科技有限公司”

是歌尔光学和舜宇合并组建,歌尔股份持股 38.57%(第一大股东);舜宇系合计持股 34.42%(宁波奥来 31.31%、宁波舜奥 + 宁波舜承 3.11%,第二大股东),获 2 席董事会提名权;其他股东持股 27.01%。

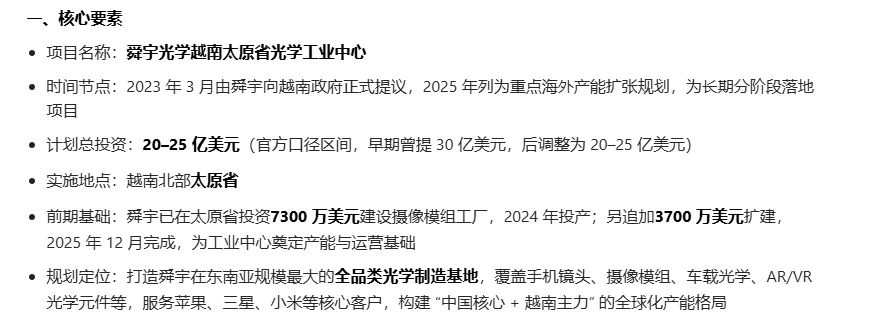

5.2.2舜宇光学越南太原省光学工业中心

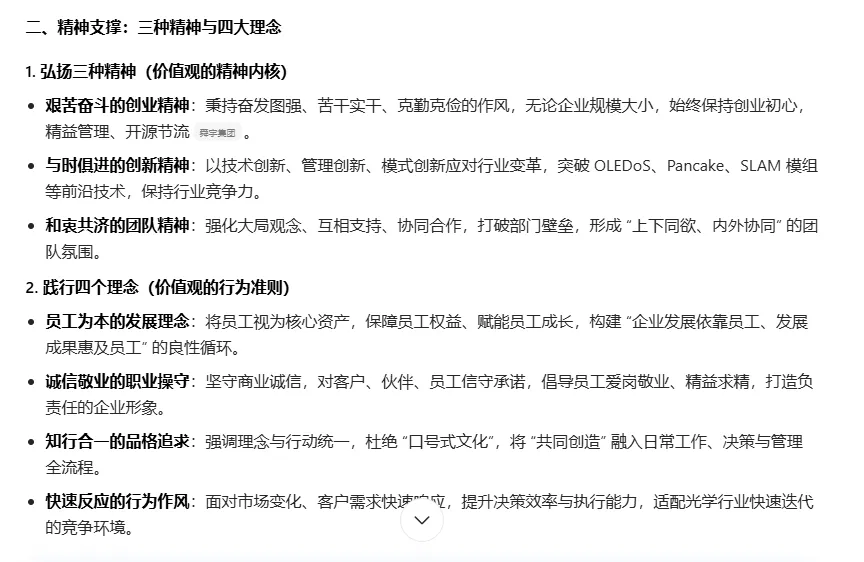

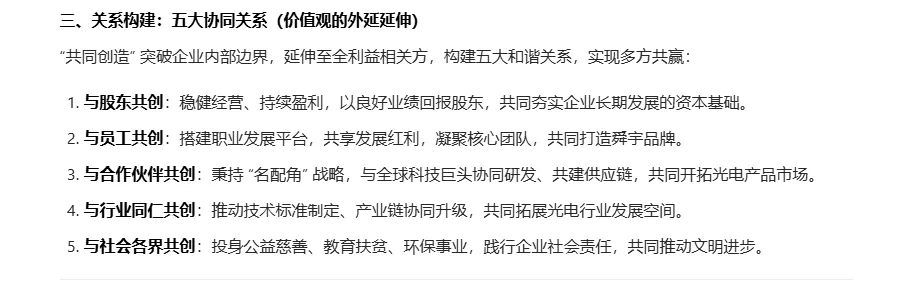

6企业愿景和组织及CEO及文化

6.1股东和组织

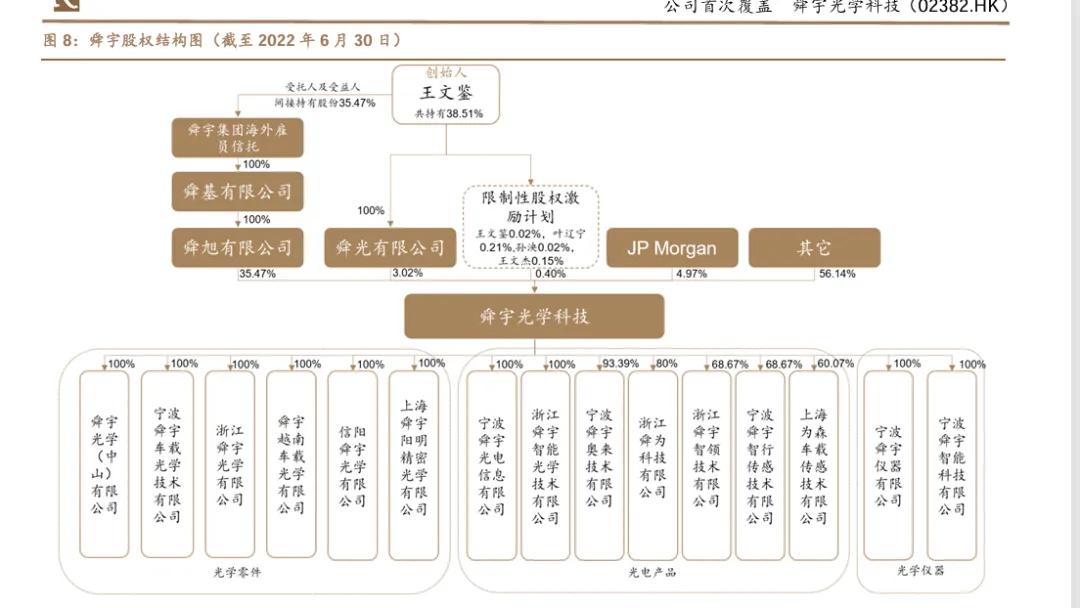

王文鉴是公司的创始人,海外信托员工则是早期核心员工的持股单位,王文鉴在信托的占比不高,大部分分给了核心创业和早期创业员工。

6.2愿景和价值观

做強、做大、走遠, 成為光電行業的「百年老字號」

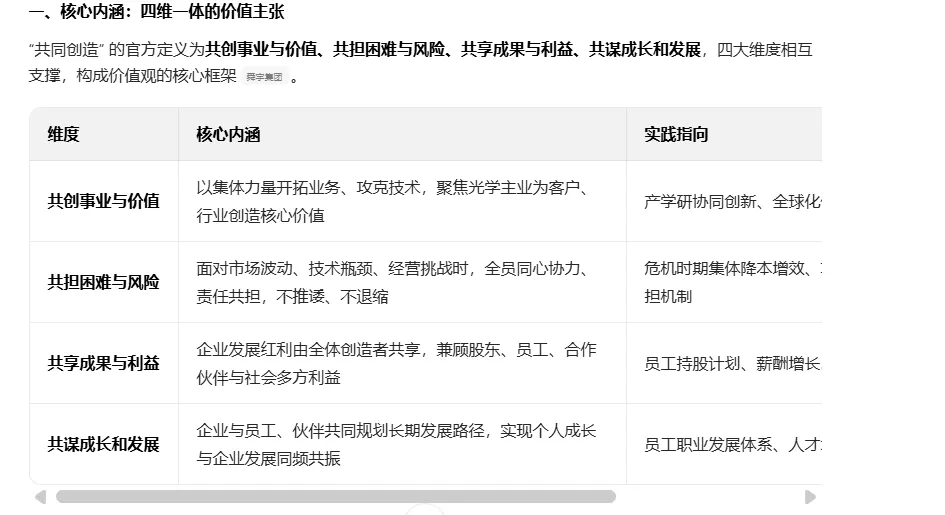

以「共同創造」為 核心價值觀

6.3管理层

叶辽宁 是董事长,王文杰是执行总裁。都是公司元老,孫泱2024年辞任CEO,对外公布的原因是健康原因。

王文鑒作为非执行董事领薪水,他是创始人,类似万科给王石的待遇。

7风险分析

7.1需求端的波动

手机行业出货低迷的时候,对于行业还是有较大的影响,未来手机出货的增长不会像以前那快,因为CPU的摩尔定律可能要降速了。

车载和XR应该还能增长,但是暂时还无法弥补手机的量。

7.2新技术的威胁

前面提到的WLG 晶圆级玻璃技术应该有较大的影响,需要密切关注

8估值

8.12025-2-2日

公司预告2025年利润46亿,按照685亿的港币市值计算,13.5倍,不贵了。

公司分红20%,分红率不高。

2026 年 1 月 8 日 - 1 月 28 日,期间累计回购 1584 万股,涉资约 10.16 亿港

最高可回购109,480,480 股,占 2025 年 5 月 27 日股东周年大会当日已发行股份的10%

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?