保险的合同条款中,很重要的一部分就是保险责任,即这个产品的保障内容,也就是到底保什么?

常见的“保险责任”,往往有三个核心板块:

比如百万医疗险,三个核心板块是:一般医疗保险金(即住院)、特定疾病/指定门急诊医疗保险金、住院前后门急诊责任。

中高端医疗险就各式各样:住院责任、日间治疗、门诊手术、门诊责任等。

关于保什么,我们可以从4个方面来看:发生的合理性、发生的地方、发生的动作、发生的内容中一些重要的部分。

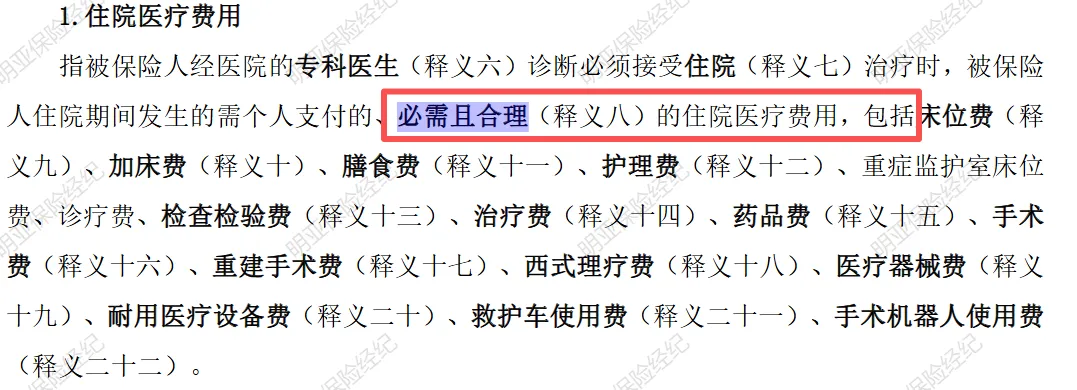

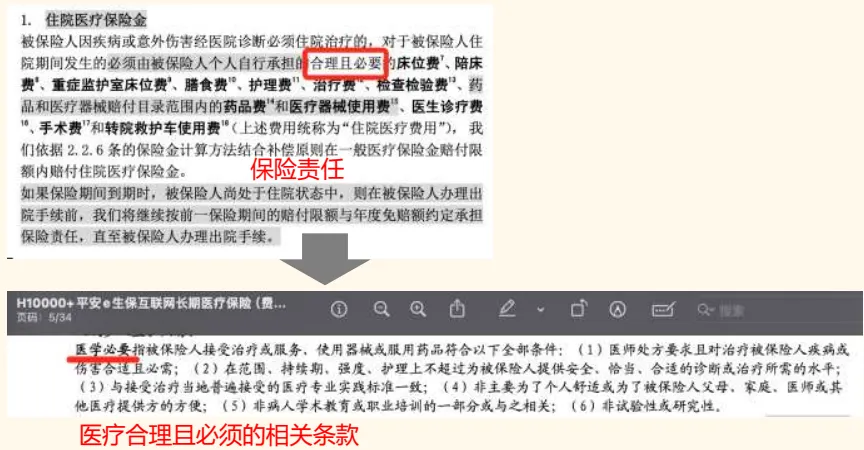

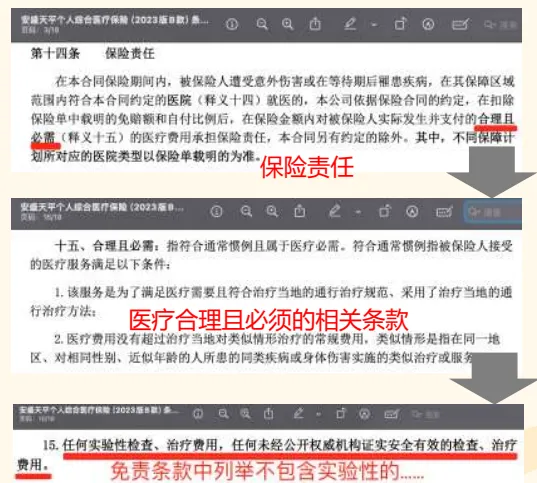

1、发生的合理性(合理且必须)

合同中有一条默认的规则:“医疗合理且必须”才会理赔。

“医疗合理且必须”,各个保险合同细则略有不同。

比如下面两幅图,住院医疗费用的范围基本是一样的,只有一点点不同,比如第二幅图包括精神和心理障碍治疗费。

另外,医疗费用合理且必须的相关条款,说明限制的数量也不同。

下面第一幅图是普通的百万医疗,有6条限制,第二幅图是中高端医疗,只有2条,但是有一部分在另外的免责条款中。

2、发生的地方(医院范围)

也就是如果需要住院还想用已有的保险,可以去哪些医院。

(1)百万医疗险:二级及以上公立医院普通部

(2)中端医疗险:二级及以上公立医院普通部、特需部、国际部且非昂贵医院(有的开始把协和国际部、中日友好国际部,上海华山国际部列为昂贵医院)

(3)高端医疗险:可选中国大陆计划、大中华区计划、全球除美和加拿大、全球除美、全球计划

需要注意的一点是,我们有时候会看到部分医疗险有扩展医院责任,但此责任并不写在合同中,医院列表随时可变化。

3、发生的动作(从门诊到住院的整个流程)

(1)门诊责任

门诊责任是中高端医疗险常见的计划责任,这里指的是附加单纯的门诊责任。

如果附加上门诊责任,保费会增加。如果住院责任是1000块,附加门诊责任就是2000块——附加门诊责任的费用几乎是保费翻倍。

而且大多数中高端医疗险附加的门诊责任,都是只有限额,比如1w/2w/5w,报销比例在100%,且多数没有次数限制。但是,有部分高端医疗险会因为门诊看诊次数较多,第二年保费涨幅增大。

门诊责任中有的甚至可以报销中医针灸、物理治疗等。

(2)特殊/指定门急诊

特殊/指定门急诊其实是根据现状来的,比如癌症要放化疗,肾出现问题要肾透析,换了器官会有排异治疗等。

这些是大病或者大病的后续状态,但是目前医疗方面没有做住院处理,都是做门诊进行。

所以在医疗险中,有这样一部分“特殊/指定门急诊”的责任。

也是为大病提供的保驾护航。

一般包含:门诊肾透析、门诊肿瘤治疗(化疗/放疗/靶向疗法/内分泌疗法/肿瘤免疫疗法)、器官移植后的排异治疗。尤其需要重视门诊肿瘤治疗/癌症治疗的板块,因为当前针对肿瘤的疗法日渐增多,如果都能涵盖进来,那就更好了。

而中高端医疗险往往还有一些额外的附加责任,比如紧急牙科。

(3)门诊手术

门诊手术一般有三种类型:局部麻醉、半身麻醉、全身麻醉。

有的责任,会限制只报销全麻、半麻,不报销局麻的情况;有的不会限制,都可以报销。

还有的情况是,在实际理赔中,如果在当地医疗手册里,规定为全麻,而实际实施了半麻,也会影响到理赔。

常见的门诊手术,比如:切痣、皮脂腺囊肿(常见局麻)、痔疮、人流、前庭大腺囊肿、肠胃镜(全麻/半麻都有),部分会被除外,比如胃肠镜检查,是体检性质的,不是用于治疗的。

(4)日间手术

日间手术,是当天入院、出院的住院,住院不超过24小时。

部分保险,不区分门诊手术/日间手术,但是它们其实是两种不同的责任。门诊手术不用办理住院,日间手术是需要的。

常见进行日间手术的疾病有:腹股沟疝气、腺样体切除、乳腺结节/甲状腺结节切除,未来部分肺结节也可以做日间手术。

但是部分百万医疗险不报销日间手术,因为限制了只报销超过24小时的住院内容,而日间手术住院不超过24小时。

(5)住院前后门急诊

常见规是,与本次住院相关/相同病症,住院前后30天的门急诊费用。但是,有的理赔会要求病历上写上“复诊”字样。

我们很多的保险合同从住院前7后30,住院前14后14,逐步发展到前30后30,到现在有前90后90等情况。

住院前后涵盖的天数越多越好,因为在实际的就诊过程中,拿了住院症,并不一定近期就能够入院(需要住院排期)。

(6)住院责任

住院责任的核心就是正规机构正规住院,不能挂床或者非正式/不合理住院(住院指针)等情况。

实际生活中,有时候会遇到有的客户在离家比较近的医院住院,白天输完液,晚上自己跑回家的情况。有的保险公司理赔严格,除了实地去医疗机构走访查询医院日志等记录以外,还会从各种药品、仪器使用情况中寻找蛛丝马迹,所以,住院就正儿八经住院,不要挂床住院。

部分需要理赔住院津贴的,在理赔资料中,会加入每日查房记录或者体温表等材料,以防患者挂床。

4、发生的内容中一些重要的部分

也就是上述“3、发生的动作”中,一些比较重要的部分

(1)床位费、诊查费、护理费

常见的床位费责任:

百万医疗险:公立医院普通部多人间,可能会有每日限额。

中高端医疗险:责任范围内医院的最低的单人间床位费(不是单间房费,也不是套房费),也可能有每日限额责任。

在中高端医疗险,不会报销因为超标而产生的其他费用。

还需要注意的是,因入住的病房不同,医疗费用也会有所不同。

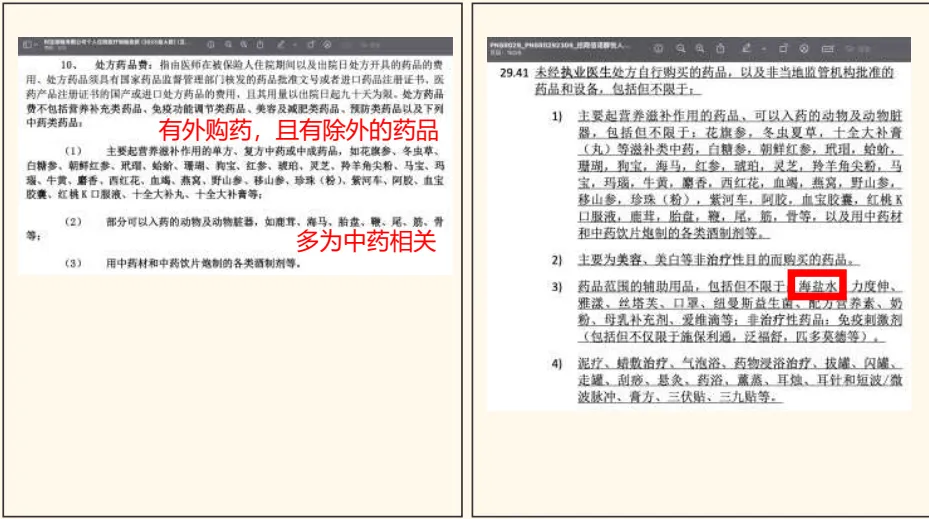

(2)外购药与外购医疗器械

外购药:没有名单限制,支持《药品目录》的全品类。

外购特药:须根据名单来,且名单不定期变动。(外购器械同理)

外购药常见报销形式:

• 预授权,或可无

• 需发生在责任范围内

• 药品符合国家目录、符合医保的药品适应症

• 医师开具处方单/外购单

• 正规药店/网络内药店的发票

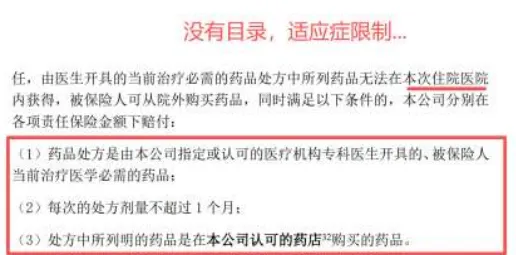

外购药责任,大多数中高端医疗险都包含,但几乎都有除外部分药品。

当然也有在这方面比较宽松的医疗险,比如下面这个,没有目录、适应症的限制。

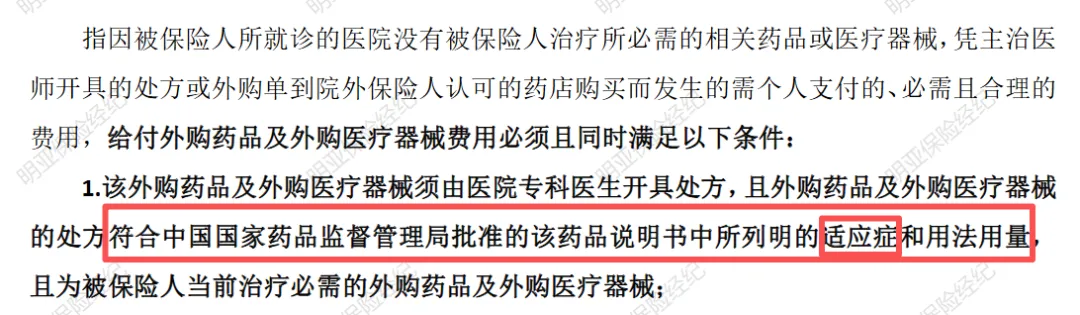

适应症限制简单来说就是,对于某款药品,药监局的该药品说明书中列明了适应症,如果需要治疗的疾病不在这些适应症当中,医生可能都开不出来这个药,即使医生给开了,也无法报销,因为不在医保的药品适应症中。

如下图,条款中就有适应症的限制。

(3)耐用医疗设备

部分合同有限额,部分合同有范围,虽然现在逐渐都在放开了,但是不赔付的除外也增多了。

比较常见的如便携式雾化器,有的包含有的不含(这个以前被薅羊毛薅多了,很多合同都除外不保了)。

另外,一般的“耐用医疗设备”责任,如果购买了仅住院责任的医疗险,该责任就只能发生在住院情况下,门诊或者离院时开具的内容,是无法进行报销的。

综上所述,就知道了“有的客户会说怎么买了医疗险这也不报、那也不报”的原因,因为条款里的信息量真的很大,而大部分人都不清楚自己的保险到底包含哪些责任,或者只是知道大面上的,很细节的其实并不清楚。

所以,有问题一定一定要第一时间联系自己的保险经纪人。

本文为个人医疗险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议或法律意见。