富森美IPO学习笔记(一)

- 2026-05-18 13:28:48

查理·芒格:好的生意是道德的生意。靠欺诈来赚钱的生意必将毁灭。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情。在钻研投资的同时我们成立了承海食品公司,本公司秉承正直、诚信、本分和感恩的宗旨。专营产品东北玉米棒、内蒙古甜玉米粒、青豆、杂豆、毛豆仁。我司产品质优价廉,保证价格只有最便宜没有更便宜。如您有意了解,可以私聊我,期待与您合作共赢。

收益

年度沪深300上涨0.30%,蟹老板实盘净值上涨2.85%。

1.IPO

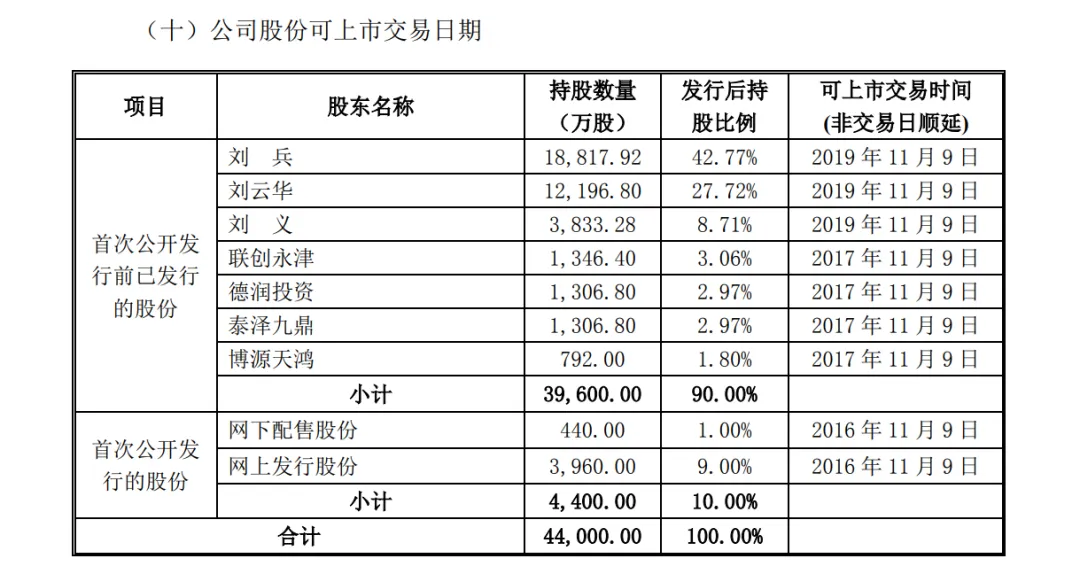

2016年11月9日,发行4400万股,占发行后总股本10%,发行价23.49元,发行市盈率为22.99倍,共融资10.34亿人民币。

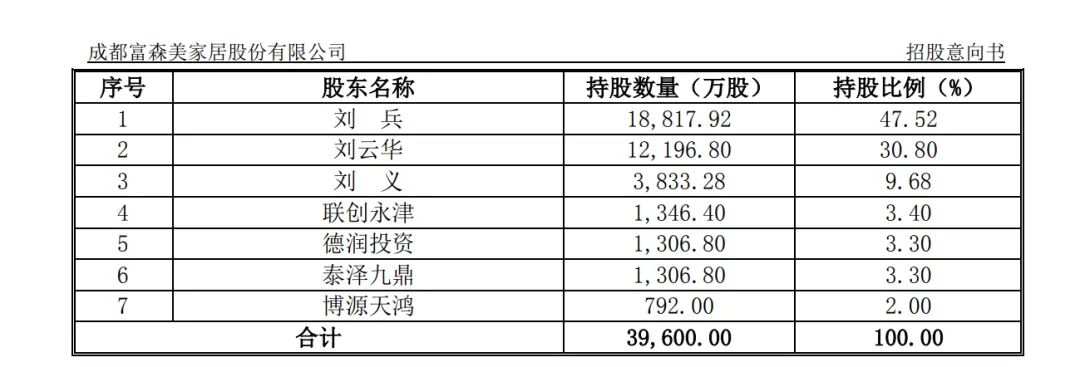

发行前,刘氏家族持仓占比88%,属于高度集中的家族控制企业,公司的实际控制人为创始人、董事长刘兵。

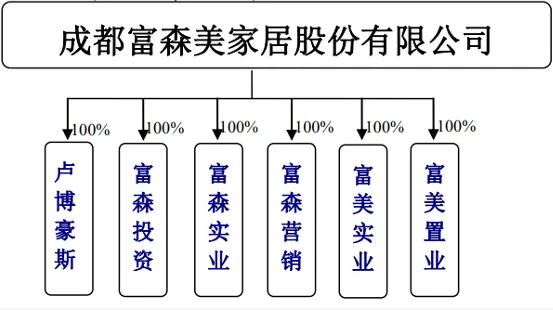

发行后,刘氏家族持仓占比79.2%,公司的实际控制人还是刘兵,富森美上市之后控股子公司如下:

其中:2015年卢博豪斯亏损8.5w;富森投资盈利1.28亿;富森实业盈利9820w;富森营销盈利689w;富美实业亏损662w;富美置业亏损583w。

亏损子公司所经营的业务有汽配市场租赁服务(富美置业),网上电子商务的推广、管理和服务(卢博豪斯),以及家居卖场南门三店租赁服务(富美实业)。其中富美实业于2016年转亏为盈。

截止截至2025年第三季度,公司前三大股东仍然为刘氏家族,合计持股比例高达80.11%。其中:刘兵占总股本43.70%;刘云华占总股本27.70%;刘义占总股本8.71%。

也就是说这么多年来,刘氏家族基本上无减持,甚至还增持了一点点,再结合上市以来派现融资比为477%,且上市至今只融资一次,看样子应该不像上市套钱的,是真干事的人。

不过2025年7月25日,公司控股股东、实际控制人、董事长刘兵被成都市郫都区监察委员会实施留置,直到2026年1月22日,才解除对刘兵的留置措施,变更为责令候查措施。

大股东被留置显然不是件好事,即便可能跟公司关系不大,但管理层的人品仍有待观察。

2.融资目的

公司从事装饰建材家居和汽配市场的开发、租赁和服务,拥有北门店、北门二店(北三环)、南门一店、南门二店、南门三店(南三环)和新都汽配市场(三河场物流大道)一期。

市场经营面积82.34万方,商户2500余户。

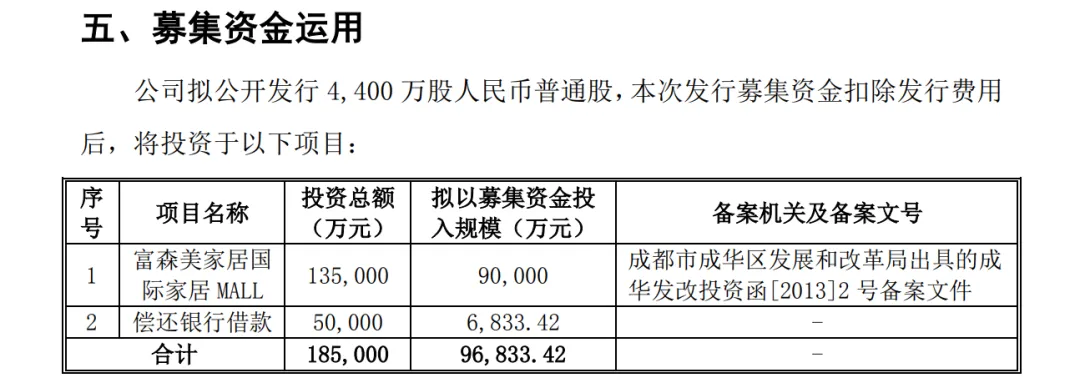

融资的10.34亿在扣除发行费用后投入“富森美家居国际家居MALL” 项目和偿还银行借款,也就是扩张和还钱,其中大头用于扩张。

从后视镜来看,这部分资金确实用在了扩张上,目前公司的自营卖场经营面积有125万平方米以上,入驻商户数量超过3500户。

另外一部分资金用于偿还贷款也挺好理解的,因为公司上市前几年资产负债率都在45%左右,而目前公司的负债率已降至14%。

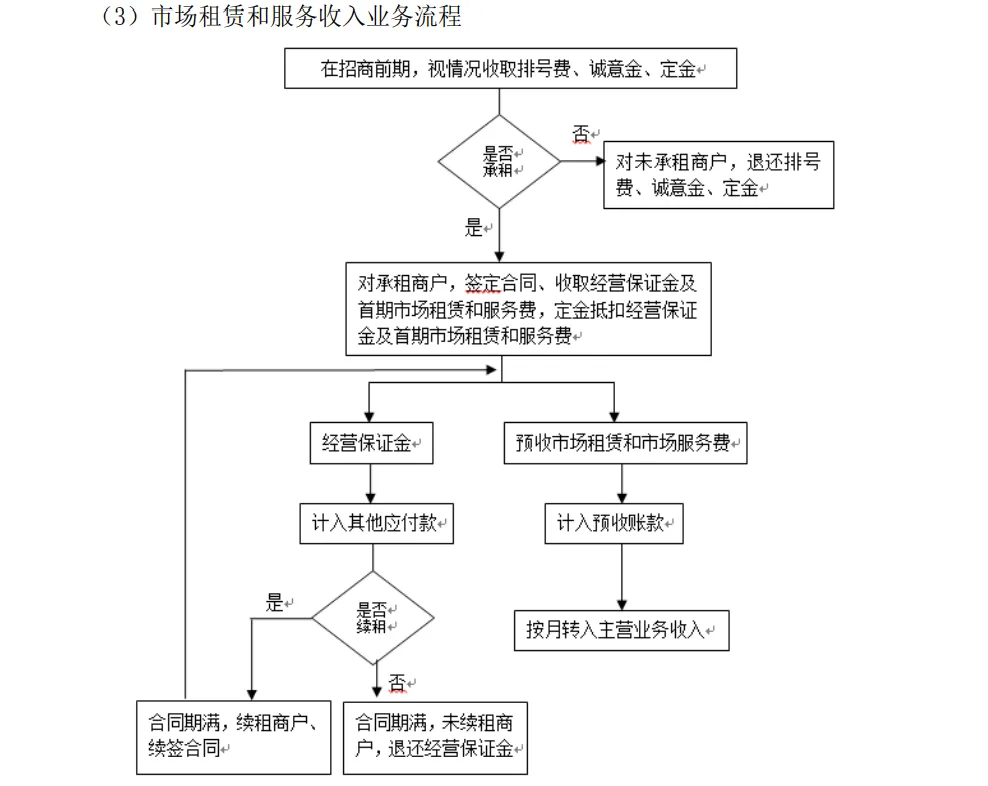

3.收入确认

①最大头的市场租赁收入确认

在相关市场租赁费已经收到或取得了收款的证据时,按照合同约定的金额和承租日期,采取直线法分期确认市场租赁收入。

所谓直线法分期确认也可以理解成按月计入营收

②市场服务收入确认

在相关市场服务费已经收到或取得了收款的证据时,按照服务合同约定的服务金额和开始服务日期,在服务期内采取直线法分期确认市场服务收入。

③营销广告策划收入确认

公司与商户签订广告代理协议,由媒体按照投放计划执行;广告发布后,公司收集媒体投放证明,送公司业务部门、财务部门核实,并将投放证明送客户确认,经公司和客户共同对广告发布情况核实确认后,确认收入。

4.竞争优势与风险补充

在上篇文章《富森美浅印象》中,说到了地理位置给富森美带来了较为重要的竞争优势,这种优势的形成主要来自于:

第一,最终消费者在选择卖场时通常关注购物环境、产品质量与售后服务、产品价格、卖场规模、产品品种数量,以及能否实现一站式购齐、交通是否便利等因素。这些因素与卖场所属企业是全国性连锁还是区域性并无关系。

第二,由于装饰建材家居零售类产品有一定的运输半径(和瓶装水生意类似,超过运输半径之后,成本骤增,所以太远的地方就会亏损),其同类竞争通常集中于同一城市或同一区域,跨城市或跨区域的竞争基本上不存在。

此外从IPO报告来看,富森美还有两个风险:

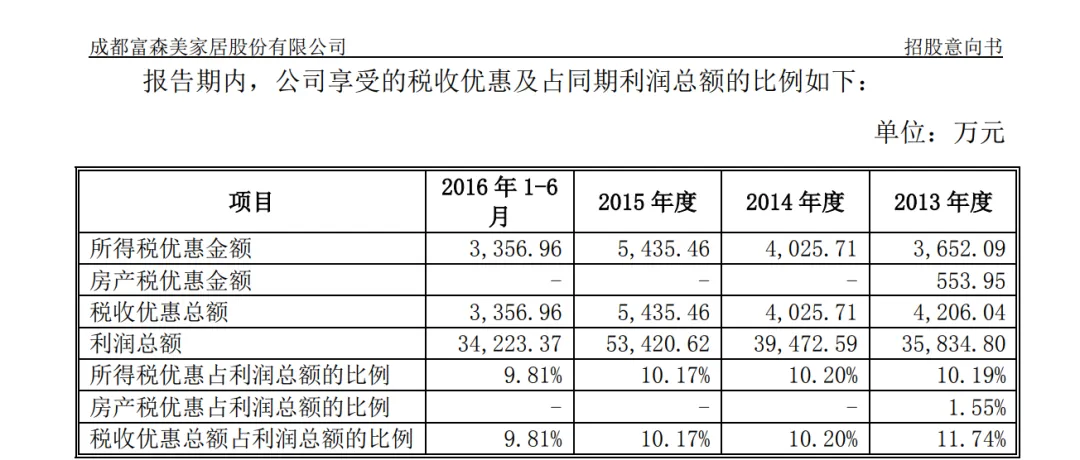

①税收优惠风险

2011年7月27日,根据《关于深入实施西部大开发战略有关税收政策问题的通知》规定,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。

上述鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。

而恰好之前的富森美就吃到了税收的红利,他的所得税率并不是常规的25%,而是15%,这10%的税差也是其自由现金流的重要来源。

未来,如果上述西部大开发企业所得税优惠政策发生变化,导致公司不能享受税收优惠政策,公司净利润将受到不利影响。

但就目前来说,根据财政部税务总局国家发展改革委公告“自 2021 年 1 月 1 日至 2030 年 12 月 31 日,对设在西部地区的鼓励类产业企业仍按15%的税率征收企业所得税”。

富森美依旧满足以上规定,所以2024年企业所得税均按西部大开发企业优惠税率15%计缴。

所以这个税收优惠可能在2030年前还不用担心,但之后就不好说了。

②劣质资产并入风险

富森美在上市时,其旗下全资子公司有六个:富森投资、卢博豪斯、富森实业、富森营销、富美置业、富美实业,这些子公司虽然有些存在亏损,但总体来说还是赚钱的。

而作为第一大股东的刘兵,他本人还直接持有60%富森工贸、60%郫县富森,这两个公司的主业业务分别为:房地产开发经营(富森工贸)以及生产、加工:人造板、木制品;销售:建筑材料、装饰材料、钢材、土特产品、仓储服务、房屋租赁(郫县富森),它们在2016 年 1-6 月分别亏损26w和62w。

如果未来刘兵为了一己私利将它们都并入富森美的话,会损害公司的利益,所以后面需重点观察公司的收购或并购对象。