学习笔记:13 号公告,核心变化集中在进项抵扣、混合销售税率、资产重组不征税、纳税义务发生时间四大领域

- 2026-05-24 18:57:23

学习笔记:13 号公告,核心变化集中在进项抵扣、混合销售税率、资产重组不征税、纳税义务发生时间四大领域

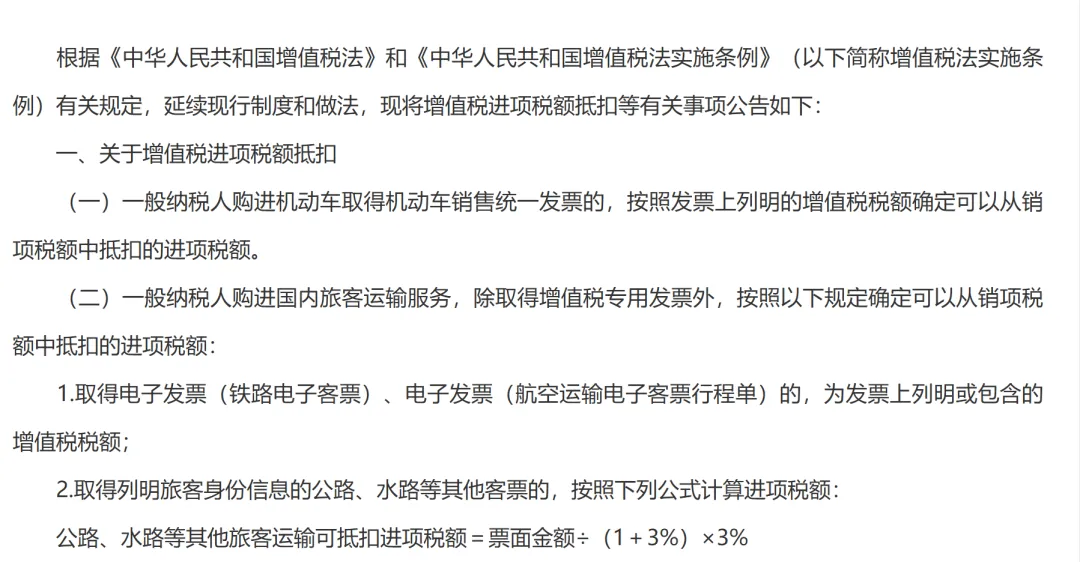

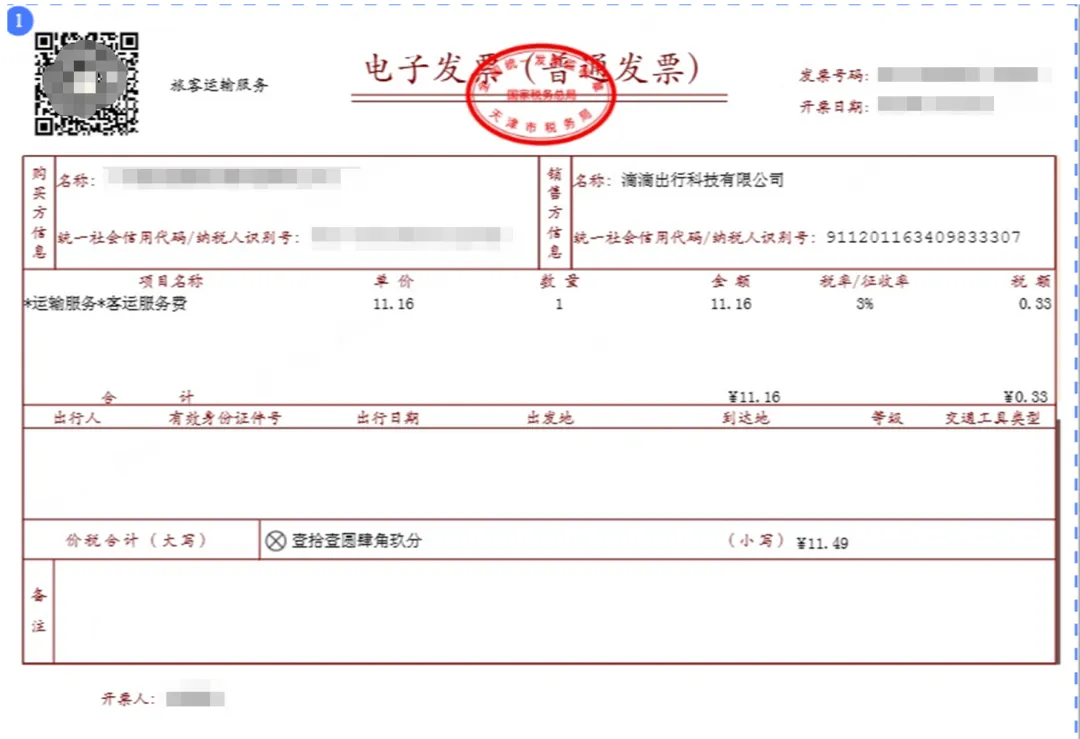

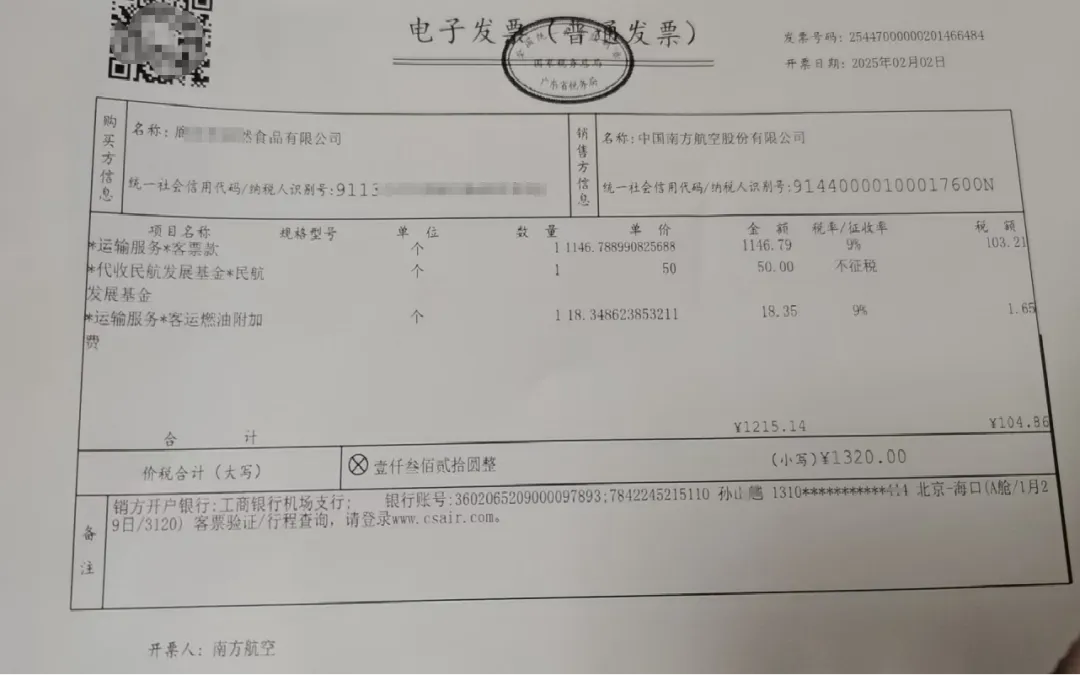

1、增值税专用发票(这里包括数电专票); 2、电子发票(铁路电子客票); 3、电子发票(航空运输电子客票行程单); 4、注明旅客身份信息的公路、水路等其他客票。 而且新规说了,本公告自2026年1月1日起施行。此前规定与本公告规定不一致的,以本公告为准。 那也就是说之前老规定的增值税电子普通发票排除出了抵扣的范围。那我们取得的滴滴发票都是电子普通发票,就意味着无法抵扣了。 有人说算不算其他客票?我个人理解不算,首先,滴滴发票上没有注明旅客身份信息,之前就没把这类发票归类到其他客票,现在也不应该归类;其次,其他客票专门说了公路、水路等其他旅客运输可抵扣进项税额=票面金额÷(1+3%)×3% ,增值税电子普通发票这些都是价税分离的,不用计算抵扣进项税额,所以这类其他客票应该还是指的那种纸质的实名发票。当然,也要看后面有没有文件再进行进一步的明确,小编只是发表一下个人观点,仅供参考!

上面2种电子发票(普通发票)大概率是不能抵扣进项了!

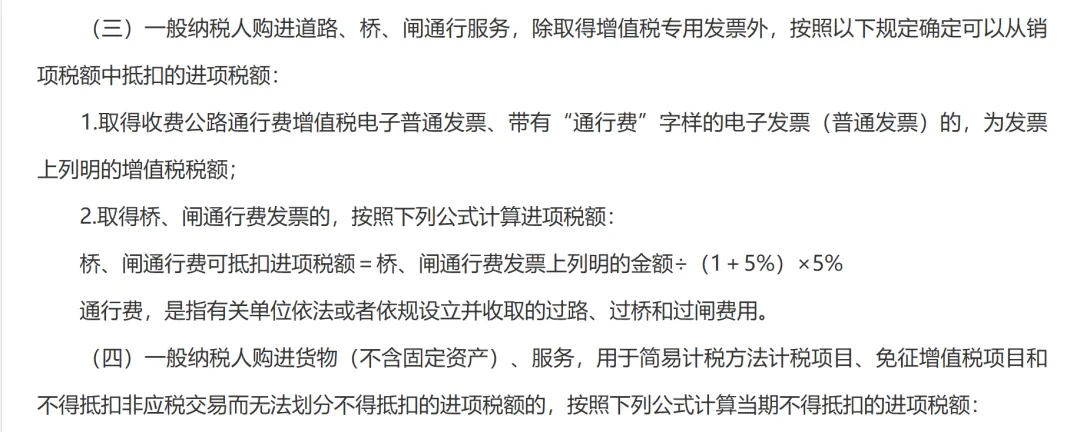

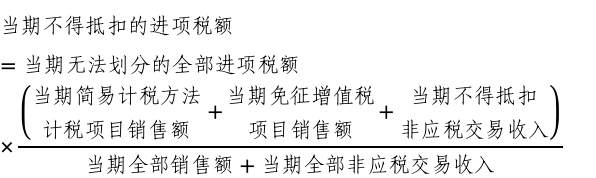

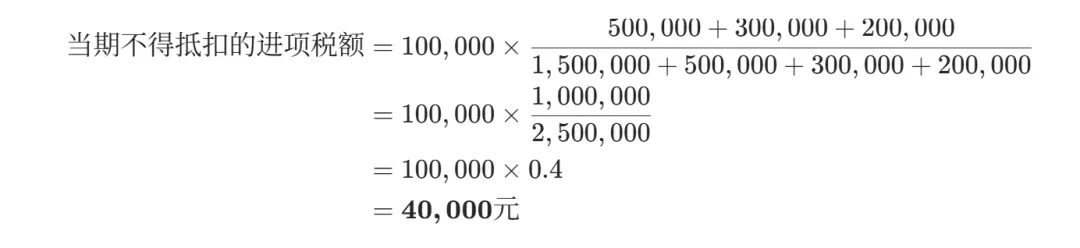

当期不得抵扣非应税交易收入:200,000 元

甲公司这个月需要从总进项税额中转出 40,000 元,这部分不能抵扣。剩下的可抵扣进项税额 = 100,000 − 40,000 = 60,000 元。

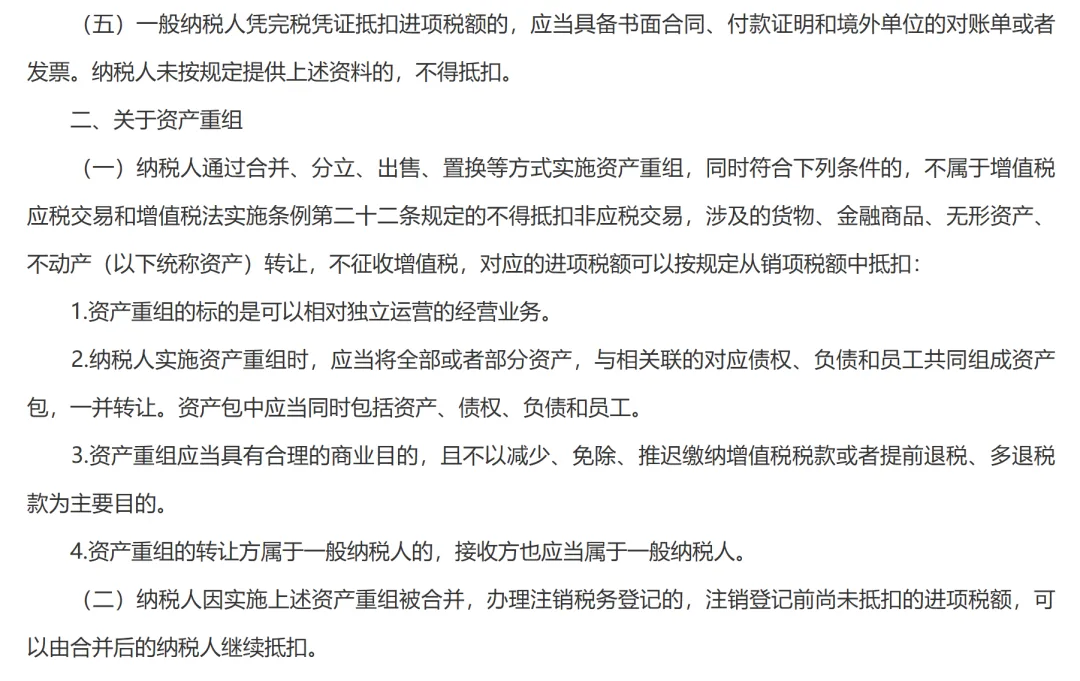

完整落地TOGC(持续经营业务转让)规则:转让完整业务资产包(资产 + 债权 + 负债 + 人员),同时, 金融商品、无形资产(不含土地)也纳入不征税范围,实现全品类覆盖。 不征税发票编码扩容: 资产重组可以开具不征税发票项目共5个: 607资产重组涉及的不动产 608资产重组涉及的土地使用权 616资产重组涉及的货物 622资产重组涉及的金融商品 623资产重组涉及的无形资产(不含土地使用权) 实务案例 旧政策处理:国泰君安换股吸收合并海通证券,“自本次吸收合并交割日起,存续公司承继及承接海通证券的全部资产、负债、业务、人员、合同、资质及其他一切权利与义务”。企业在进行重组时,重组资产不仅仅有货物、不动产、土地使用权,可能还会有探矿权、专利等无形资产以及上市公司股票。查阅海通证券2023年年报得知,交易性金融资产期末余额2212亿元,其中股票357亿元。当时重组,大部分是应征增值税的金融商品,税负高。 新政策处理:符合条件的整体业务转让,无形资产、金融商品也在不征收增值税范围内,并且可正常抵扣对应进项,税负显著降低。

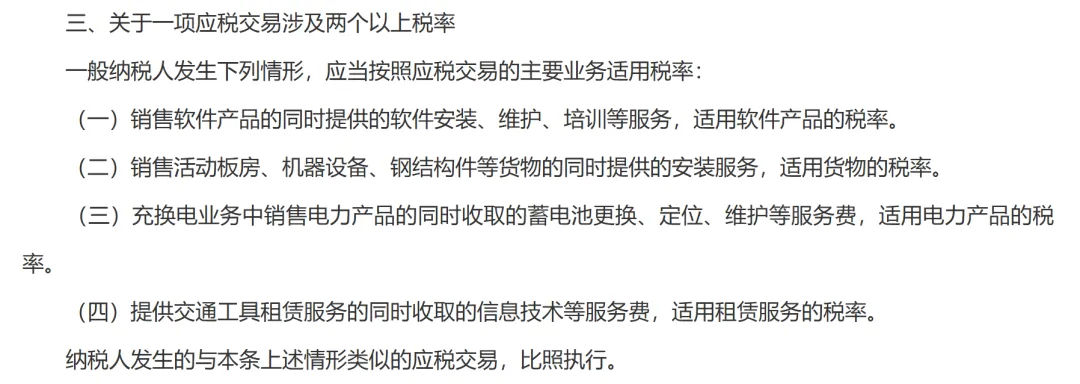

小编叨叨:旧政策下,对于以上业务或有争议或者企业通过合同来进行拆分,分别计税,达到少缴纳税款的目的,新政策下统一按主要业务适用税率,不拆分、不从高,附属服务依附主业务计税。 明确四类典型场景: 1、销售软件 + 安装 / 维护 / 培训,按“销售软件产品 13%”统一计税 2、销售活动板房 /机器设备 / 钢结构 + 安装,按“销售货物 13%”统一计税 3、充换电 + 电池更换 / 维护等, 按 “销售电力 13%”统一计税 4、交通工具租赁 + 信息服务费,按“销售租赁服务税率”统一计税

推荐阅读: 1、变了:自然人代开劳务费发票 2、【变化】增值税:“不征税”项目,又新增了16个 3、【逐条分析】新《增值税法》和新《增值税条例》 核心要点全解析(全) 4、增值税法实施后,小规模纳税人开具房租发票是5%还是3%? 5、2026年,税务稽查查补之前25年第一季度隐匿的销售收入600万元,按1%还是13%补交增值税? 6、国家税务总局发布关于增值税法及其实施条例的 95 个热点问题解答 7、为啥!2026年1月1日后小规模纳税人要尽量取专票? 8、2026年1月1日增值税法实施后,企业购进混用的固定资产,是否还允许全额抵扣增值税? 9、各地税局口径:员工体检费是否需要扣缴个人所得税? 10、个人股东用无形资产完成实缴出资的,需要股东去税务局代开发票,财务才能入账和税前扣除吗? 请长按下方图片 识别二维码 关注一品税悦

要学习,更要善于思考、归纳、总结

一品税悦的第207篇原创文章

关于 一品税悦(注会+注税+高会)

不早不晚,原来你也在这里,眼中有星辰,身边有烟火气,这是我的微信公众号---一品税悦,每天分享财税干货,望你既远望星辰,又提升业务能力,欢迎关注!

财政部 税务总局公告 2026 年第 13 号(下称 “13 号公告”)是配合《增值税法》及实施条例于 2026 年 1 月 1 日起施行的配套细化文件,核心变化集中在进项抵扣、混合销售税率、资产重组不征税、纳税义务发生时间四大领域。

财政部 税务总局关于增值税进项税额抵扣等有关事项的公告

财政部 税务总局公告2026年第13号

小编叨叨:新政策,实际就定了四种可以抵扣的购进旅客运输服务发票:

小编叨叨:甲公司是一家一般纳税人公司,2026 年 1 月发生了以下业务:当月无法划分的全部进项税额:100,000 元(比如水电费、办公费等,既用于应税项目,也用于免税项目)

当期应税项目销售额:1,500,000 元 当期简易计税项目销售额:500,000 元 当期免税项目销售额:300,000 元

小编叨叨:资产重组增值税不征税范围(大幅扩容)

旧政策:仅不动产、土地使用权、货物在整体转让时不征增值税;无形资产、金融商品不在范围内。

新政策(13 号公告):

小编叨叨:

1. 先收款后分期提供服务

旧政策:规则模糊,易按服务进度逐期确认。 新政策:以合同约定服务开始日与首次提供服务的实际开始服务日,孰先确定;就全部价款一次性申报纳税,不能分期。

实务案例:2026 年 1 月1日预收全年咨询费 100 万(不含增值税),合同约定 2 月 1 日起服务,实际 1 月 20 日开始提供服务。

纳税义务发生时间:1 月 20 日,需在 1 月申报全部 100 万收入,销项 = 100×6%=6 万。

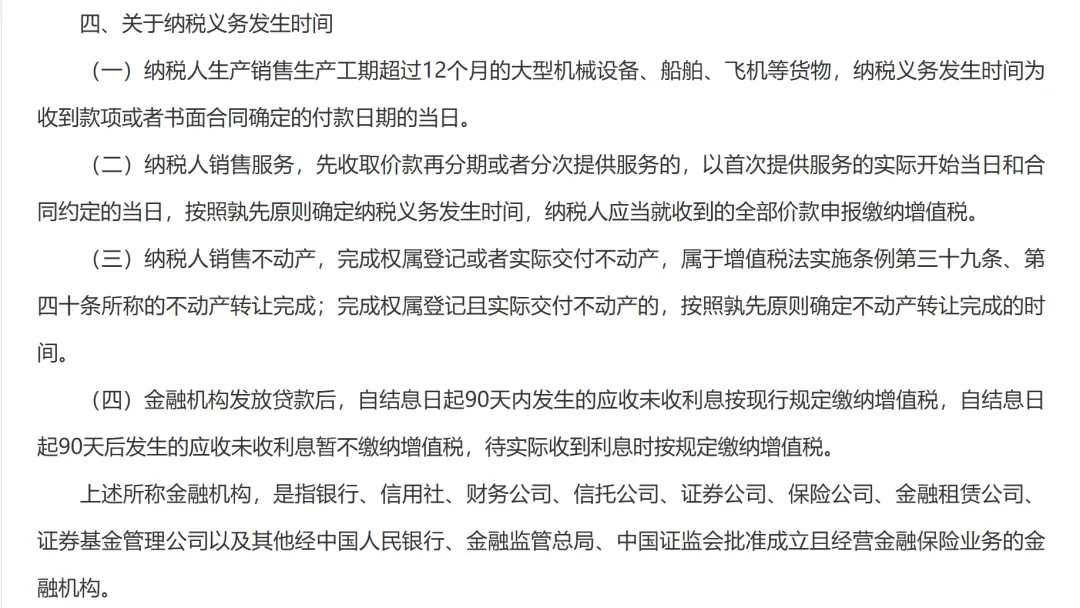

2. 不动产销售

旧政策:以权属登记或交付为准,孰先规则不明确。 新政策:完成权属登记或实际交付,孰先为转让完成时间。

3. 大型机械设备(工期超 12 个月)

和之前政策一致,收到款项或书面合同确定的付款日期当日为纳税义务发生时间。

4. 金融机构应收未收利息

旧政策:结息日起 90 天内应收未收利息缴税,90 天后暂不缴,待实际收到再缴。 新政策:延续并明确该规则,金融机构范围扩大至银行、证券、保险、信托等。

本公告自2026年1月1日起施行。此前规定与本公告规定不一致的,以本公告为准。

特此公告。

财政部 税务总局

2026年1月30日

欢迎加入399会员,享受以下五大权益

欢迎加入小红老师399会员:

目前有优惠,原价599元,现限时优惠,一年仅需399元,会员5大权益

权益1:

每月一期,一年12期线上财税相关课程学习

权益2:

会员专属群财税问题解答

权益3:

多个财税课件群内共享给会员

权益4:

每周一期税务答疑问题汇编

权益5:

每周一期财税新政策汇编

加入会员请联系小红老师助理微信

感谢认可,感谢支持!

问题一:为了提高公司的经营管理

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。