学习笔记 | 央行怎么发现基础货币

- 2026-05-18 14:44:26

NO.131

第一百三十一篇原创文

“买保险&卖保险,联系menggehemali ”

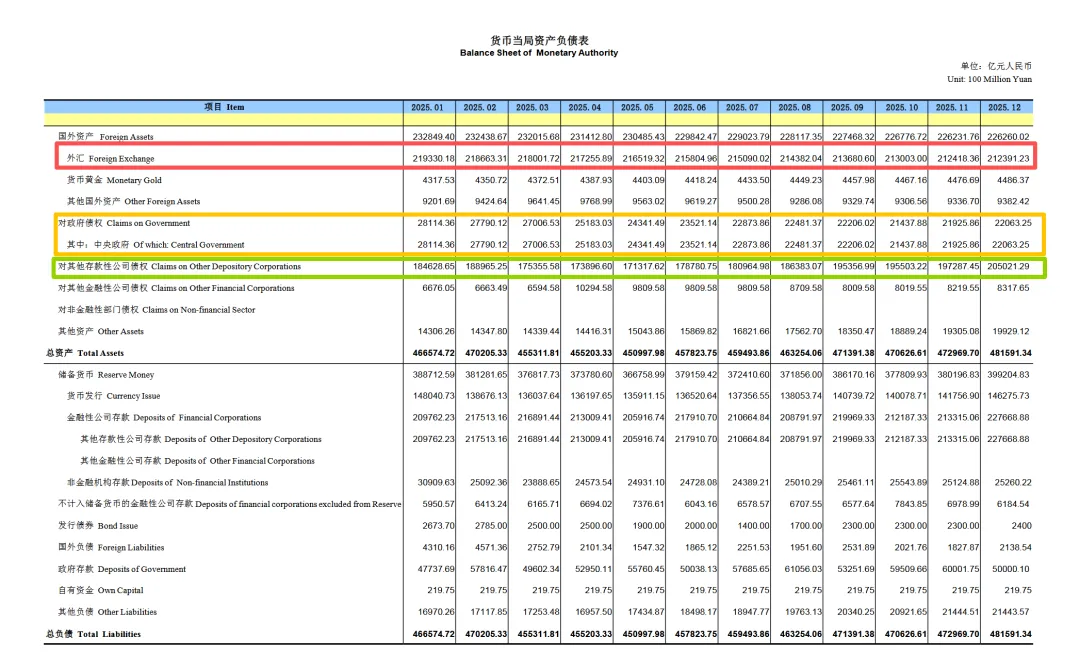

从央行资产负债表上看,基础货币发行主要有三种方式:

01

外汇结汇

①外汇流入。外汇流入包含以下三种方式:

贸易渠道:国内的出口企业把货物 / 服务卖给境外买家后,从境外收回相应货款。

投资渠道:外商直接投资FDI、证券投资(例如,北向资金流入)

其他渠道:海外汇款、服务贸易收入

②结汇环节。

外汇进入以后,商业银行收购客户外汇,进行结售汇业务办理,然后向央行出售外汇。央行收购商业银行外汇,将外汇汇入外汇科目,计入外汇占款科目。

③基础货币发行环节。

央行收购企业 / 个人的外汇时,付出的人民币本质是通过货币发行(通俗说就是 “印钱”)投放的,且投放的人民币规模与收购的外汇规模基本对等,形成外汇占款。

外汇占款曾是央行投放基础货币的最主要渠道。

2014年以前,我国出口顺差大、外资流入多,外汇占款占央行基础货币投放的比例曾超过 90%。

当我国贸易顺差收窄、811 汇改触发资本外流、FDI 流入节奏放缓,央行抛售外汇维稳汇率。外汇储备规模趋于稳定,外汇占款的增量大幅减少。

现在它的占比在逐年下降,并采取了更多元化的方式。

金融机构再贷款

①基础货币派发过程。

央行放出来的基础货币,给到商业银行。商业银行按央行定的存款准备金率扣下 “保证金”,剩下的钱全放贷出去。拿到贷款的人又把钱存回银行,银行再扣保证金、再放贷…… 反复循环,产生派生货币。

能派生的前提,有人贷款、银行敢放贷,经济活力高。

②再贷款机制。

银行放贷形成债权→把债权抵押给央行→央行按 100% 比例给银行补基础货币→银行用新基础货币再放贷→循环往复

本质是央行以银行的信贷为锚,定向放大基础货币的派生能力,让基础货币跟着贷款走,确保每一分钱都流入经济运行。

③机制特点。

这套机制能否顺利运转,与经济活力高度相关。

经济好的时候,工厂想扩产、商业想开店、年轻人想创业买房,大家都有真实的借钱需求,基础货币才会跟着派生出来。

经济不好的时候,工厂不敢扩产、商店怕亏钱、大家不敢借钱创业,没人愿意贷款,经济活力没了,这套机制就卡壳,转不起来。

这套机制它有天然的 【自我约束】,经济没需求的时候,就算央行想放基础货币,也没有渠道,因为银行拿不出符合要求的债权,央行不会无抵押给银行补钱。

以金融机构再贷款发行基础货币,适用于经济高速发展的时期。

央行购买国债

①国债发行环节。

国债发行就是财政部代表国家向社会借钱的全过程。

财政部先根据当年财政预算缺口,比如要修高铁、补养老金等,确定发债总规模、期限、利率区间,和央行一起发布全年发行计划,告诉市场 【今年要发这些债,什么时候发】。

财政部会挑选资质好的银行、券商、保险公司组成国债承销团,按规则参与投标、认购、帮着分销。可以理解为它们是发行国债的渠道。

个人和小机构没法直接找财政部买新债,得通过承销团。

②央行购债环节。

我国《中国人民银行法》明确规定:央行不得直接认购、包销国债和其他政府债券。央行不参与一级认购。

央行购买国债的方式有两种:

公开市场操作:逆回购(有期限借券买债,最常用)和现券买断(无期限直接买债)。

二级市场交易:从金融机构或者投资者手中直接购买已发行的国债。

③基础货币投放。

当央行从商业银行等一级交易商手中买入国债时,资产端增加【对政府债权】,同时向市场投放基础货币。

央行买国债不是拿兜里已有的钱买,而是直接 “印钱” 付给卖债的机构,这部分新造的钱就是基础货币,市场里的基础货币自然就变多了。

央行和普通人 / 企业买东西的逻辑完全不一样,我们买国债,是把自己银行卡里已有的钱转给对方,钱只是从一个口袋挪到另一个口袋,市场里的钱总数没变。

但央行是基础货币的唯一发行方,它没有 “自己的钱”,买东西的钱都是直接通过记账方式创造出来的,这个过程就是投放基础货币。

跟外汇还有金融机构再贷款不同的是,央行购买国债发行基础货币不存在锚定物,属于无锚印钞。

经济面临下行压力的时候,更需要宽松化的货币政策,也就是放水,通过增加市场资金供给、降低融资成本,来刺激投资和消费。

当前外汇和金融机构再贷款两种方式受到到锚定物影响时,无法扩大基础货币投放时,就需要央行购买国债的方式来打补丁。

截至2025年12月央行资产负债表来看,外汇结汇的占比约44%,金融机构再贷款占比42%,央行购买国债发行占4.5%。这三种是货币发行最主要的三种方式。

高情商保险顾问训练营

结合3位导师,整合了12万多字的异议处理知识库+核保知识库,同时还在持续不断的补充内容,3个月知识库+微信陪跑服务399元。

可添加好友:menghemali

付费入群学习,及共享知识库。

大蒙蒙结语

26岁入行,干了6个月确定这会是我的终身事业,3年赚到100万+,跑通了普通人怎么赚到人生第1个百万的路径。2026年的目标是找到36位事业搭子,如果你对保险事业感兴趣,欢迎你来我聊一聊。

为了回馈社会,在我的专业领域帮到更多人,我也会接公益性理赔指导,经手200万+的保险理赔案件,如果你在保险理赔和怎么拿到保单里面的钱上有不清楚的,也可以找我聊一聊。

我,小镇独生女,曾一度焦虑压在我肩上的家庭经济负担。从26岁开始,用3年时间,逐步给全家配置了非常齐全的健康保障以及父母的养老配套解决方案(钱、就医资源、老年护理资源)。

为自己落实48岁提前退休的低配版方案(只需要存100W,48岁就可以在老家躺平了),如果你也在焦虑中,欢迎找我聊一聊,一起用具体行动对抗焦虑。

微信添加:menggehemali,备注咨询保险事业/保险理赔/保险学习。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- GDCP认证学习笔记(四)GBase8a客户端、安全管理、多实例部署

- 学习笔记|2025-1-30|

- 2026法考复习资料,2026法考内部讲义,2026年法考学习资料,2026法考资料下载,2026年法考资料下载

- 学习素材:世界的气候记忆空白图

- 天气主题英语学习素材,含5套精美课件、8套练习和海报等!

- 读书班学习笔记 | 四川国际博览集团党委书记、董事长刘吉祥:保持发展战略定力,为四川高水平开放型经济贡献力量

- 加V送直播学习资料

- 小学语文一到六年级学习资料

- 读书班学习笔记丨遂宁市委书记严卫东:继续舍得干、再上新台阶,全力推动“十五五”开好局起好步

- 学习资料 | 2026春小学数学下册课件教案(1-6年级下册全套)可直接下载