第九章 融资方案分析(下)

(额,发现太长了,本章后面还会有1篇哦~)

资金结构优化比选

实质是选择最佳资金结构,在这种资金结构下,财务杠杆的有利效应和不利效应在一定条件下取得合理平衡。

1.资金结构选择

▶(1)项目资本金与项目债务资金的比例应符合以下要求:

1)符合国家法律和行政法规规定;

2)符合金融机构信贷法规及债权人有关资产负债比例的要求;

3)满足权益投资者获得期望投资回报的要求;

4)满足防范财务风险的要求。

▶(2)财务杠杆(重要)

1)财务杠杆

通常,项目建设及运营总会借入资金,项目负债经营,不论利润多少,债务利息是不变的。于是,当利润总额增大时,单位利润所负担的利息就会相对地减少,从而使投资者收益有更大幅度的提髙。这种债务对投资者收益的影响称为财务杠杆。

2)财务风险

影响财务风险的因素主要有:

资金供求的变化;利率水平的变动;获利能力的变化;资金结构的变化,即财务杠杆的利用程度。

其中,财务杠杆对财务风险的影响是指当债务资金比率较高时,投资者将负担较多的债务成本,并经受较多负债所引起的收益变动的冲击,外而加大财务风险;反之,当债务资金比率较低时;财务风险就较小。

3) 财务杠杆利益

财务杠杆利益是指利用债务融资这个杠杆给权益投资者带来的额外收益。

在资本结构一定、债务利息保持不变的条件下,随着息税前利润的增长,税后利润以更快的速度增加,权益投资者从而获得财务杠杆利益。

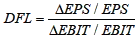

4)财务杠杆系数

可用来反映财务杠杆的作用程度,估计财务杠杆利益的大小,评价财务风险程度的高低。财务杠杆系数越大,表明财务杠杆作用越大,财务风险也就越大。

财务杠杆系数的计算公式为:

EPS=(EBIT-I)(1-T)/N

DFL=EBIT/(EBIT-I)(主要背这个公式)

最佳融资结构是在适度的财务风险条件下,预期加权平均资金成本最低,同时收益及项目价值最大。确定项目的最佳融资结构,可以采用比较资金成本法和每股利润分析法。

2.比较资金成本法

比较资金成本法是指在适度财务风险的条件下,测算可供选择的不同资金结构或融资组合方案的加权平均资金成本,并以此为标准相互比较确定最佳资金结构的方法。

▶具备两个前提条件:一是能够通过债务筹资;

二是具备偿还能力。

2.确定各方案的资金结构;

3.计算各方案的加权资金成本;

4.通过比较,选择加权平均资本成本最低的结构为最优资金结构。

▶追加融资方案比选有两种方法:

一是直接测算各备选追加融资方案的边际资金成本,从中比较选择最佳融资组合方案;

二是分别将各备选追加融资方案与原有的最佳资金结构汇总,测算比较各个追加融资方案下汇总资金结构的加权资金成本,从而选择最佳融资方案。

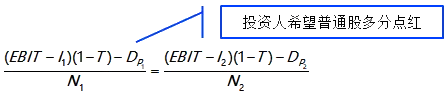

3.息税前利润-每股利润分析法

将企业的盈利能力与负债对股东财富的影响结合起来,分析资金结构与每股利润之间的关系,进而确定合理的资金结构的方法,叫息税前利润-每股利润分析法(EBIT-EPS 分析法),也称每股利润无差别点法。

每股利润无差别点的计算公式如下:

(息税前利润去掉利息、去掉所得税、减掉优先股股息、除以普通股股数)

资产证券化方案分析

1.资产证券化的概念和特点

▶概念

资产证券化是指将缺乏流动性但能够产生可预见的稳定现金流的各种资产,通过对资产风险要素与收益要素进行隔离并结构性重组,将其转换成为能在金融市场上出售和流通的证券的过程。

资产证券化不仅是金融机构进行信贷资产流动性与风险管理的工具,也为广大非金融性工商企业融资提供了一条有效途径。

▶特点

①资产证券化是资产支持融资,偿付来源主要是基础资产所产生的现金流,与发起人的整体信用无关

②资产证券化是结构融资,成立资产证券化的专门机构;“真实出售”的资产转移;对基础资产的现金流进行重组

③资产证券化是表外融资,资产证券化是表外融资方式,且不会增加融资人资产负债的规模

▶作用

1)有效的风险隔离利于各方利益保护;

2)多样化的基础资产降低综合融资成本;

3)多层次的融资对象促进信贷资产流动;

4)流动性的盘活有助于发起人进行资产负债管理。

2.资产证券化模式设计

▶一个完整的资产证券化交易需要经历以下9 个步骤(简答):

确定证券化资产并组建资产池、设立特殊目的实体(SPV)、资产的完全转移、信用增级、信用评级、证券打包发售、向发起人支付对价、管理资产池、清偿证券。

3.资产证券化定价模型及其应用

(1)影响定价的因素

利率-定价的关键变量、最根本的因素;

波动率-决定内嵌期权的价值;

提前偿付-对现金流的改变;

期限结构模型-对利率的描述;

流动性-流动性溢价及流动性风险;

信用增级-定价基础提升及信用利差。

(2)资产证券化定价模型

(一)静态现金流折现模型(重点)

静态现金流折现模型是基于资产证券化产品未来预期的现金流,通过将这些现金流以一定的折现率进行折现,从而确定当前的价值。

静态现金流折现模型适用于现金流较为稳定、可预测性强的资产证券化产品;该方法不太适用于现金流波动较大、提前偿付行为不确定或受市场利率等因素影响显著的资产。

▶优缺点:

1) 原理简单易懂,易于操作;

2) 对于现金流较为稳定的资产证券化产品,能够提供较为可靠的定价参考;

3) 对现金流的预测准确性要求较高,一旦预测出现偏差,定价结果可能不准确;

4) 难以考虑市扬动态变化和不确定性因素。

(二)期权调整利差法(OAS)

期权调整利差法广泛应用于具有期权特征的资产证券化产品定价,如可提前赎回的债券、含有嵌入式期权的贷款证券化等。在利率波动环境下,对于那些现金流受到利率变动和期权执行情况共同影响的复杂证券化产品,OAS 模型能够更准确地反映其价值。

▶主要步骤1) 构建利率期限结构。

2) 模拟利率路径。

3) 计算期权调整利差。

▶主要优缺点 1)考虑了利率波动对定价的影响,更符合实际市场情况。【提示:PPT 中此处应为“实际”】

2)能够处理具有期权特征的资产证券化产品,如可提前赎回债券等。

3)计算过程较为复杂,需要较高的数学和金融知识。

4)对数据的质量和数量要求较高,计算结果可能受到数据误差的影响。

(三)蒙特卡洛模拟模型

蒙特卡洛模拟法适用于处理复杂资产结构和市场情况的资产证券化产品定价。

比如基础资产包含多种不同类型资产组合、现金流依赖于多个不确定市场变量的证券化产品,或者是处于新兴市场、缺乏历史数据参考的资产证券化项目。

由于该方法计算量大、耗时较长,对于需要快速定价或对计算效率要求较高的场合不太适用,并且模型的准确性依赖于模拟次数和所假设的随机过程的合理性,如果模拟参数设置不当或模型假设与实际市场情况不符,可能会导致结果的偏差。

▶主要步骤

1) 确定模型参数。

2) 进行随机模拟。

3) 计算现金流和价值。

4) 确定定价。

▶主要优缺点

1) 能够处理复杂的资产结构和市场情况,考虑多种不确定性因素。

2) 可以提供关于定价结果的概率分布,帮助投资者更好地理解风险。

3) 计算量大,耗时较长。

4) 结果的准确性依赖于模拟次数和模型的合理性。

(四)信用风险调整模型

信用风险调整模型在对信用风险较为敏感的资产证券化产品定价中具有重要作用,尤其适用于基础资产信用质量差异较大、信用风险对现金流影响显著的情况。

该方法会受到主观因素和数据限制的影响。如果缺乏可靠的信用评级数据、历史违约信息或对特定行业的信用风险理解不足,可能会导致信用风险评估不准确,进而影响定价的合理性。

▶主要步骤

1) 评估基础资产的信用质量。

2) 确定信用风险溢价。

3) 调整定价。

▶主要优缺点

1)充分考虑了信用风险对定价的影响,更符合实际投资情况。

2)可以帮助投资者评估不同信用等级的资产证券化产品的风险和收益。

3)信用风险评估的准确性难以保证,可能受到主观因素和数据限制的影响。

4)计算过程较为复杂,需要专业的信用分析知识和技能。

▶PPP 项目收费模式一般可分为使用者付费、政府付费和可行性缺口补助三种。

PPP 项目往往具有需求量可预测性强,现金流稳定且持续的特点。

政府付费模式不能超过一般公共预算支出的10%。

可行性缺口补助是运用于可经营性系数相对较低、财务效益相对较差、直接向最终用户提供服务但仅凭收费收入无法覆盖投资和运营回报的项目,例如科教文卫和保障房建设等领域。

公开募集基础设施证券投资基金

指依法向社会投资者公开募集资金形成基金财产,基金通过基础设施资产支持证券持有基础设施项目公司全部股权,取得基础设施项目完全所有权或经营权利,基金管理人主动运营管理基础设施项目,以获取项目租金、收费等稳定现金流为主要目的,并将产生的绝大部分收益分配给投资者的标准化金融产品。

基础设施领域不动产投资信托基金(以下简称“基础设施 REITs”)作为一种国际通行、行之有效的存量资产盘活工具,是以收益稳定的基础设施项目为底层资产、在证券交易所公开发行交易的标准化、权益型金融产品,其实质是成熟基础设施项目的上市。

基础设施REITs 试点包括项目前期培育、发展改革部门推荐、中国证监会交易所产品审核、份额发售及挂牌上市、项目发行后管理等阶段。

(以上内容综合自官方教材、林轩老师讲义

如有侵权,联系删除)

我建了一个微信小群(不销售),人不会很多,主打学习氛围、互相督促、彼此打气。关注公众号,会自动回复群二维码哦。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?