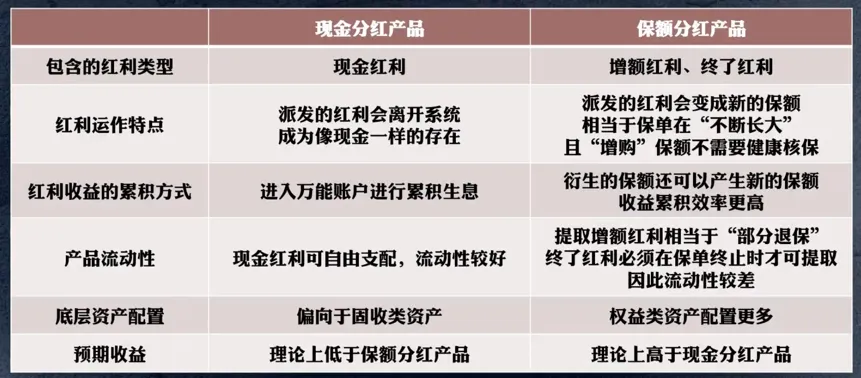

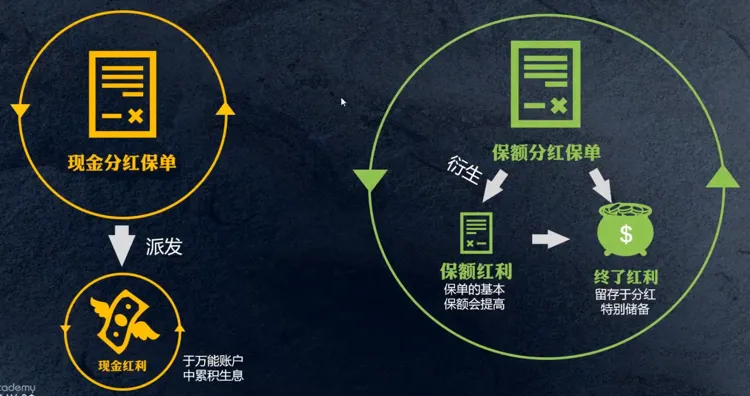

1、现金分红——适合 “需要灵活用钱” 的人群

比如短期有资金补充需求的家庭:有孩子教育金阶段性支出、房贷月供压力、养老日常补贴需求,每年的分红可以直接领取,用于补贴家用或特定开支。

比如风险偏好偏稳健、希望 “落袋为安” 的人群:不喜欢收益 “账面浮动”,更在意每年能拿到确定的现金回报,避免保险公司经营波动带来的分红不确定性。

比如投保年龄偏大的人群:年龄偏大(如 55 岁以上)的投保人,没有足够长的时间等待复利增值,更适合每年领取分红补充养老;

比如持有期限较短的人群:计划持有保单 10-15 年的人群,现金分红的短期收益兑现能力更强,而保额分红的复利优势需要更长时间才能体现。

2、 保额分红—— 适合 “长期持有、看重保障增值” 的人群

比如为孩子规划长期保障/储蓄的父母:给少儿投保时,孩子的保障期限长达几十年,保额分红的复利效应会随着时间放大,成年后保额会比初始保额高出不少,既能满足保障需求,也能作为长期教育金、婚嫁金储备。

比如年轻人群(20-40 岁)的长期养老规划:年轻人持有保单的时间可达 30-40 年,足够覆盖复利增值的周期,退休时通过退保或满期领取,能获得比现金分红更高的长期收益。

比如侧重保障、不追求短期资金灵活的人群:购买分红型寿险、重疾险的人群,核心需求是 “保障”,保额分红能让保障额度随时间增长,抵御通胀带来的保障缩水问题。

比如风险偏好偏积极、能接受资金长期锁定的人群:不介意分红 “账面增值”,愿意用短期资金灵活性换取长期更高的收益潜力。

本文为个人分红险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议、投资引导或法律意见。分红险的收益具有不确定性,具体产品条款及责任请以保险公司官方说明为准。