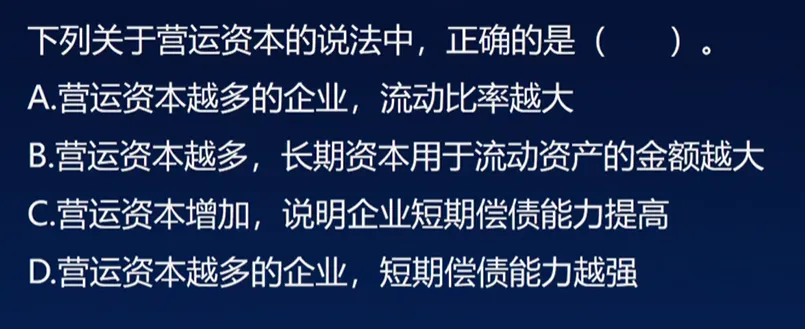

营运资本注意问题:营运资本的数额越大,财务状况越稳定,但不能说明短期偿债能力很强。同时,营运资本是绝对数,不便于不同时期、不同企业间的比较。

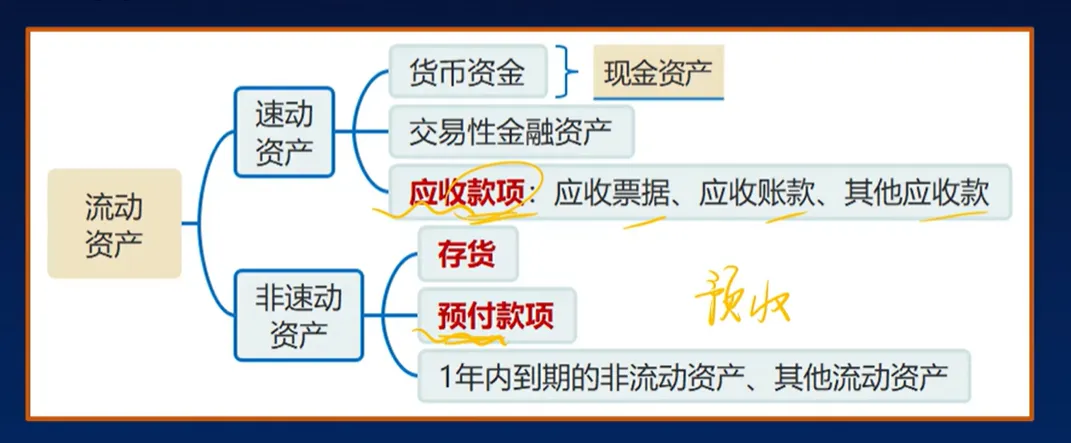

2、存量比率:流动比率、速动比率、现金比率(子比率:XX比率=XX资产/流动负债)a、流动资产、速动资产、现金资产

注意速动资产——应收款项(应收票据、应收账款、其他应收款)

应收、预付是资产,应付、预收是负债。

营运资本配置比率=营运资本/流动资产

营运资产占流动资产的比例,和流动比率是同向变动的。

流动比率:行业不同,差别会很大;有时候需要分析其周转率(应收账款和存货的周转率)

速动比率:影响速动比率可信性的重要因素是应收账款的变现能力

现金比率:最能反映短期偿债的能力。(指标的含义:每1元钱的分母对应的分子)

3、流量比率:现金流量比率

现金流量比率=经营活动现金流量净额/流动负债 (流动负债的取值是期末余额而非平均)