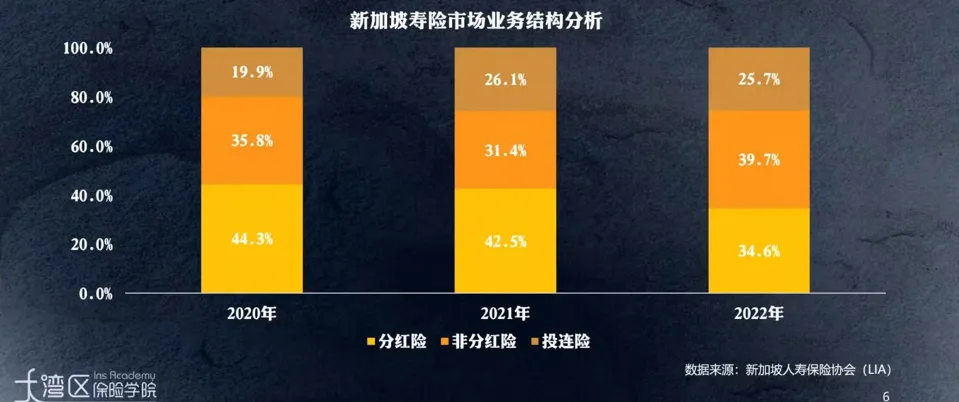

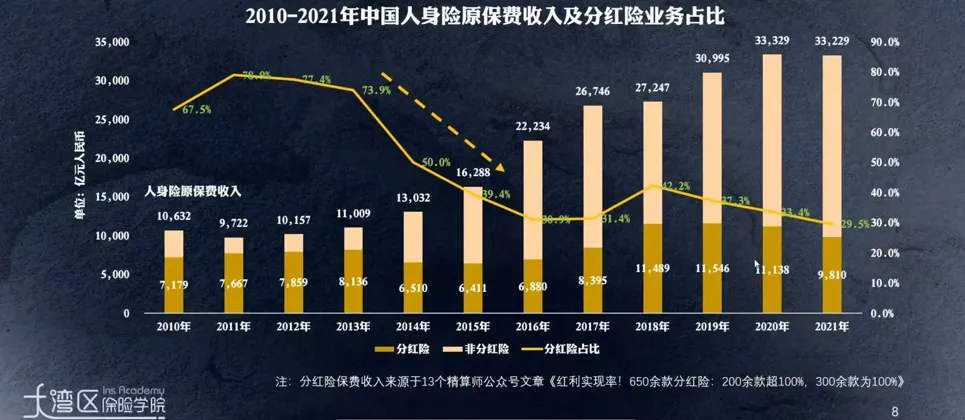

谈到分红险,大家第一个想到的就是香港保险,而分红险在香港保险中一直占据主导地位,占比高达60%以上。新加坡保险市场在亚洲地区也是非常成熟的保险市场,从下图中也可以看到分红险份额占比也很高,能达到1/3。这里为什么要拿香港和新加坡举例,因为两地都是以华人为主的地区,并且保险深度和密度都在全球处于领先地位。很多朋友可能并不认可分红险,觉得分红险是套路,分红在极端情况下是0,在买分红险时总感觉是个黑匣子,所以心里不踏实。但是,如果看看中国香港和新加坡,分红险都是主导地位,那我们是不是也可以思考一下,未来中国内地的产品形态的演化是不是也会向分红险去发展。2、保险公司为了防范“利差损”风险,不敢过多销售带有长期高保证收益的传统险。如果保险产品保证收益太高,假如未来处于低息环境,保险公司无法获得较高的保证收益,就得承担利差损风险,像90年代,几家大型头部保司都遭遇过利差损的风险。3、高保证收益产品对保险公司资本金的占用较多,容易导致偿付能力不足。所谓利差损风险,在偿付能力的管理体系下就叫做利率风险,如果带有的利差损风险越大,开发的产品承诺的保证收益越高,占用的资本金金额就越高。1、相对于收益不断降低的传统险(如利率2.0的增额寿),分红险预期收益更高。3、分红险可以确定保本和带有一定收益的基础上,还有分红可以拿。那中国内地保险行业过去有没有分红险非常风光的年代呢?中国保险市场的发展经历过四个阶段,第一个阶段是1999年之前的高利率时期;第二个阶段是1999-2013年,保监会把中国人身保险业的预定利率卡在2.5%,这个时间内传统保险产品几乎是没有市场竞争力的,如下图所示,2013年及之前分红险占比也是很高的,能达到70%以上,在这个时期内,市场王者就是分红险。随着2013年之后预定利率改革的推进,传统险产品的预定利率可以上调到3.5%、甚至是4.025%,在这种情况下,它们的优势就凸显出来了,从上图也可以看到,2013年之后,分红险占比逐渐下滑,但到2021年的时候,分红险仍有接近30%的份额。随着利率下行,会不会回到2013年之前那种分红险作为主导地位的时候呢?个人感觉,这个时代肯定会回来的。

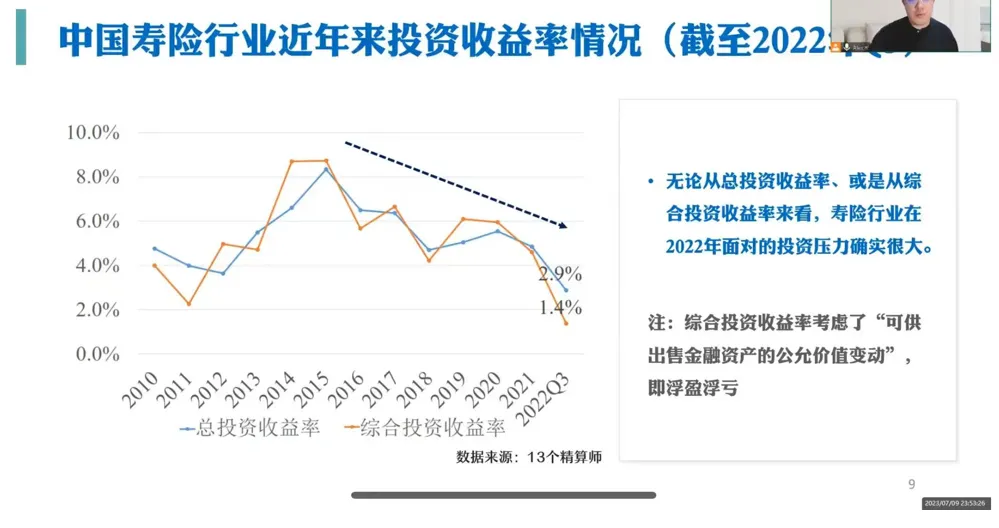

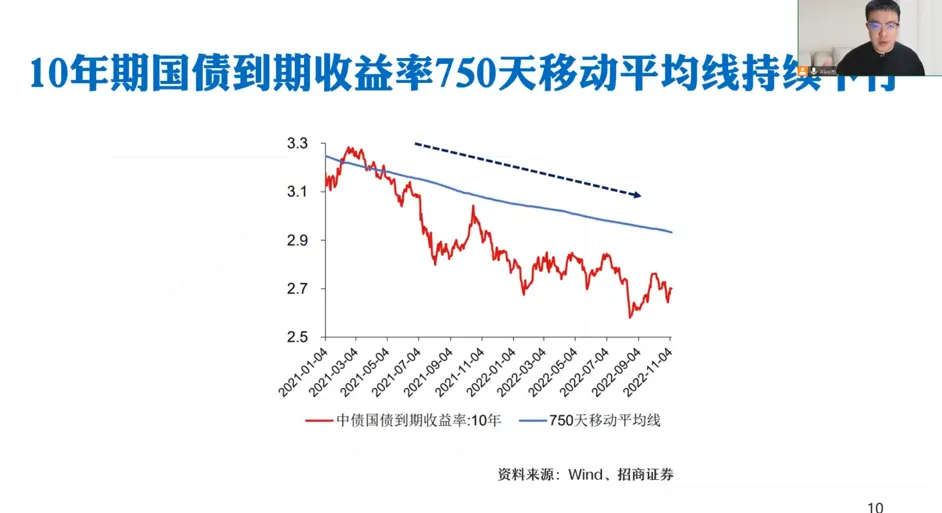

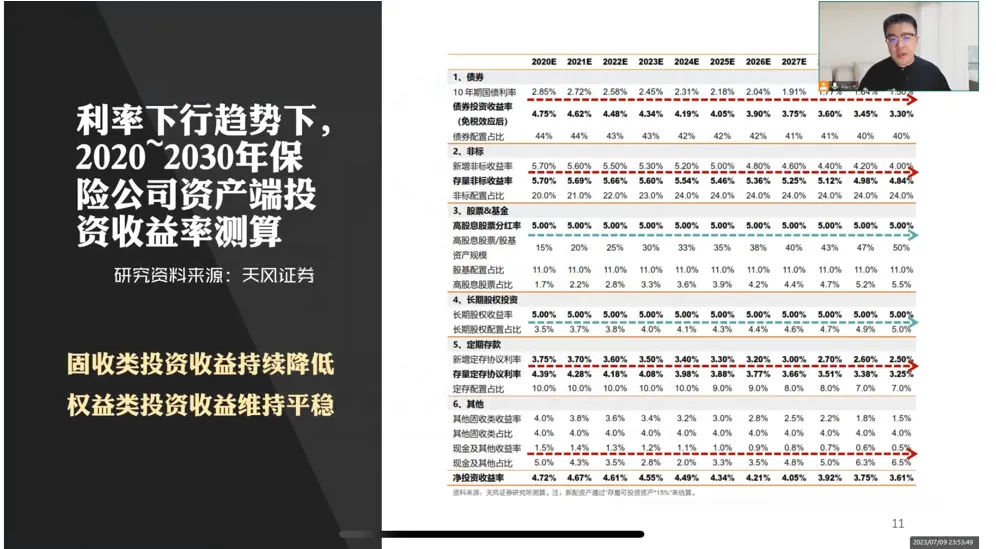

如下面三幅图,固收类投资收益持续降低,而权益类投资收益维持平稳,这时,保险公司最优的选择就是较低保证收益、较高预期收益的分红险产品。

那么推动市场向分红险转型的主力军是谁呢——大型保司

首先,大型保险公司再经营时更加保守,为了防范利差损风险,避免承担过高的保证收益兑付。

其次,为了维持产品收益竞争力,保险公司必须配置更多的权益类资产。

再者,大型保险公司的投资能力相对更优,更能发挥分红险的优势。

听完精算师的讲解,可以明显感受到,国内分红险逐渐成为主力,本质上还是因为躺着赚钱的时代结束了,要争取高收益,不可避免要承受一定不确定性。

本文为个人分红险学习笔记,仅用于知识梳理与交流,不构成任何保险购买建议、投资引导或法律意见。分红险的收益具有不确定性,具体产品条款及责任请以保险公司官方说明为准。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?