增值税法及实施条例学习笔记(八)——个人销售住房增值税政策

- 2026-05-20 06:35:08

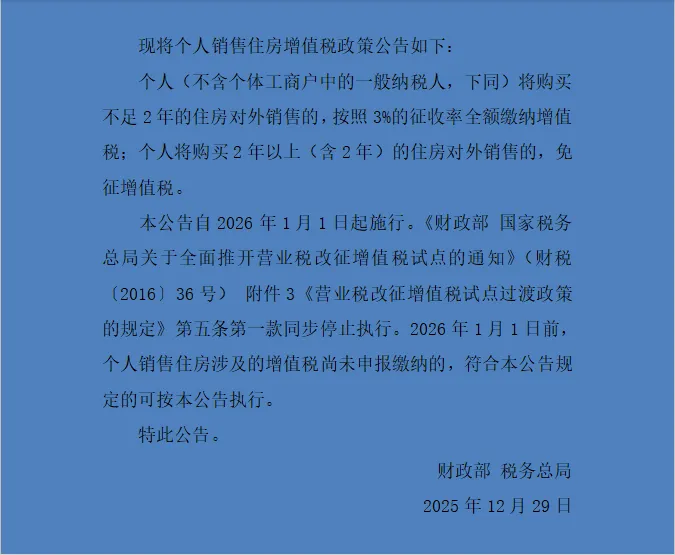

增值税法及实施条例学习笔记(八)——个人销售住房增值税政策2024年12月25日,中华人民共和国第十四届全国人民代表大会常务委员会第十三次会议,通过并公布《中华人民共和国增值税法》,自2026年1月1日起施行。 为确保《增值税法》顺利实施,2025年8月11日,财政部会同税务总局就《中华人民共和国增值税法实施条例(征求意见稿)》,向社会公开征求意见。 2025年12月19日,国务院第75次常务会议审议通过《中华人民共和国增值税法实施条例(草案)》,标志着作为增值税法的配套行政法规即将公布。 2025年12月25日,《中华人民共和国增值税法实施条例》(中华人民共和国国务院令第826号)成文,2025年12月30日发布,自2026年1月1日起施行,实施条例为增值税法的顺利落地提供了确定性和可操作性。 2025年12月9日,财政部会同国家税务总局发布实施条例出台后的第一个增值税财税文件:《财政部税务总局关于个人销售住房增值税政策的公告》(财政部税务总局公告2025年第17号)。 17号公告原文见下方链接或图片: 财政部 税务总局关于个人销售住房增值税政策的公告

笔者认为,17号公告是快速响应增值税法及实施条例的第一个增值税财税文件,原因分析如下: 17号公告明确,个人将购买不足2年的住房对外销售的,按照3%的征收率全额缴纳增值税。这里的个人,指的是自然人和个体工商户中的小规模纳税人,把个体工商户中的一般纳税人排除在外。《增值税法实施条例》第七条规定,自然人属于小规模纳税人。由此可得出结论,17号公告适用的主体是部分小规模纳税人。根据《增值税法》第七条和第十一条的规定,小规模纳税人按照简易计税方法计算缴纳增值税,简易计税方法的征收率为百分之三。17号公告的适用主体和征收率与《增值税法》完美契合。 17号公告的适用主体不包括个体工商户中的一般纳税人,是此文件本身严谨性的体现。全面推开营改增试点的文件——财税2016年36号文件中对于个人转让其购买的住房如何缴纳增值税的规定归纳如下: 1.北京市、上海市、广州市和深圳市之外的地区,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的住房对外销售的,免征增值税。 2.北京市、上海市、广州市和深圳市,个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税;个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税;个人将购买2年以上(含2年)的普通住房对外销售的,免征增值税。 可以看出,36号文件对于个人转让住房,无论是全额缴纳增值税,还是差额缴纳增值税,在应纳税额的计算方法上都属于简易计税方法,征收率都是5%。虽然36号文件规定“增值税征收率为3%”,但是有兜底规定“财政部和国家税务总局另有规定的除外”,所以5%征收率的存在是合规的。 然而,36号文件中的“个人”概念比较模糊。自然人和个体工商户中的小规模纳税人,属于36号文件中的“个人”范畴,其转让购买的住房,适用36号文件规定的简易计税方法,与其小规模纳税人的身份是相符合的。那么,“一般纳税人的个体工商户”转让其购买的住房,也可以适用36号文件规定的简易计税方法吗? 财税2016年36号文件的成文日期是2016年3月23日,2016年3月31日,国家税务总局公布税务规范性——国家税务总局关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告(国家税务总局公告2016年第14号),这两个文件都是自2016年5月1日起施行。14号文件对于一般纳税人转让不动产的规定归纳如下: 1.一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,可以选择适用简易计税方法计税,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算应纳税额。 2.一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,选择适用一般计税方法计税的,以取得的全部价款和价外费用为销售额计算应纳税额。 3.一般纳税人转让其2016年5月1日后取得(不含自建)的不动产,适用一般计税方法,以取得的全部价款和价外费用为销售额计算应纳税额。 首先,在地方没有限购规定的情况下,个体工商户是可以购买住房的;其次,住房属于不动产。14号文件并没有做出特别说明,把住房排除在本条规定的不动产之外。问题在于,“一般纳税人的个体工商户”转让其购买的住房,可以适用14文件的上述规定吗?还是适用36号文件关于“个人”转让住房的规定?我们再接着看14号文件的规定: 1.个人转让其购买的住房,按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,按照5%的征收率计算应纳税额。 2.个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。 14号文件中的“个人”与36号文件相同,没有特别说明。 我们从税务文件的法律效力层级角度分析如下: 财务2016年36号文件是经国务院批准的财税文件,具有行政法规效力;总局公告2016年第14号文件是税务规范性文件,其法律效力低于36号文件,并且14号文件本身对于个人转让住房也有单独条款。笔者认为,“一般纳税人的个体工商户”转让其购买的住房,应适用36号文件的规定,也就是说,36号文件关于“个人”转让住房规定中的“个人”,包含“一般纳税人的个体工商户”。自2016年5月1日至2024年12月1日,“一般纳税人的个体工商户”转让其购买的住房,应该根据36号文件的规定,区分地区及住房类型、持有时间分别适用政策。 2024年12月1日以后,《财政部税务总局住房城乡建设部关于促进房地产市场平稳健康发展有关税收政策的公告》(财政部税务总局住房城乡建设部公告2024年第16号)文件规定:北京市、上海市、广州市和深圳市,凡取消普通住宅和非普通住宅标准的,取消普通住宅和非普通住宅标准后,与全国其他地区适用统一的个人销售住房增值税政策,对该城市个人将购买2年以上(含2年)的住房对外销售的,免征增值税。 北京市、上海市、广州市和深圳市在2024年12月1日前,均已取消普通住宅和非普通住宅标准。据此,根据16号公告、财税2016年36号文件、总局公告2016年14号文件的规定,笔者认为:“一般纳税人的个体工商户”转让其购买不足2年的住房,按照5%的征收率全额缴纳增值税;将购买2年以上(含2年)的住房对外销售的,免征增值税。 财政部税务总局公告2025年第17号文件的适用主体,既然是自然人和个体工商户中的小规模纳税人,那么是否适用现行小规模纳税人减免增值税政策?即:月销售额10万元(季度销售额30万元)以下免征增值税和增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。 笔者观点是:应该不能。阅读相关增值税文件,转让“住房”和“不动产”规定是分开的单独事项,并且财税2016年36号文件的法律效力等同于行政法规。所以,笔者认为,自然人和小规模纳税人的个体工商户转让其购买不足2年的住房,应该不能适用1%征收率,应按照3%的征收率全额缴纳增值税;“一般纳税人的个体工商户”转让其购买不足2年的住房,按照5%的征收率全额缴纳增值税。 以上是税更的个人观点,仅供参考,如有不妥,欢迎批评指正。 聚焦专业,坚持学习,持续积累。

增值税法学习笔记(七) 增值税法学习笔记(六) 增值税法学习笔记(五) 增值税法学习笔记(四) 增值税法学习笔记(三) 增值税法学习笔记(二) 增值税法学习笔记(一)

增值税法及实施条例学习笔记(八)-个人销售住房增值税政策

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。