年报整体印象:业绩毫无争议的低迷期。26一季报业绩中规中矩。发展方向清晰。目前我的主仓持有1%仓位,安心收息。 |

#流浪行星年报学习笔记# $伟星新材(SZ002372)$ ✂️---“管理层讨论与分析”学习笔记 1、

年报原文:

公司主要从事各类中高档新型塑料管道的制造与销售,产品分为三大系列:一是PPR 系列产品,主要应用于建筑内冷热给水;二是PE系列产品,主要应用于市政供水、排水排 污、供暖、燃气等领域;三是PVC系列产品,主要应用于排水排污以及电力护套等领域。同 时,公司积极拓展室内防水、全屋净水等同心圆业务,努力将其培育成新的增长引擎。

笔记:

“管理层讨论与分析 ”第一句话,就把公司的基本盘是什么、增长点是什么,说清楚了,我喜欢这样的风格。发展方向,和主营业务一致,属于合理外延,这一点很不错,但“室内防水、全屋净水”生意属性,我感觉不如传统的管子,不过,有增长点,让我感觉不错。

2、

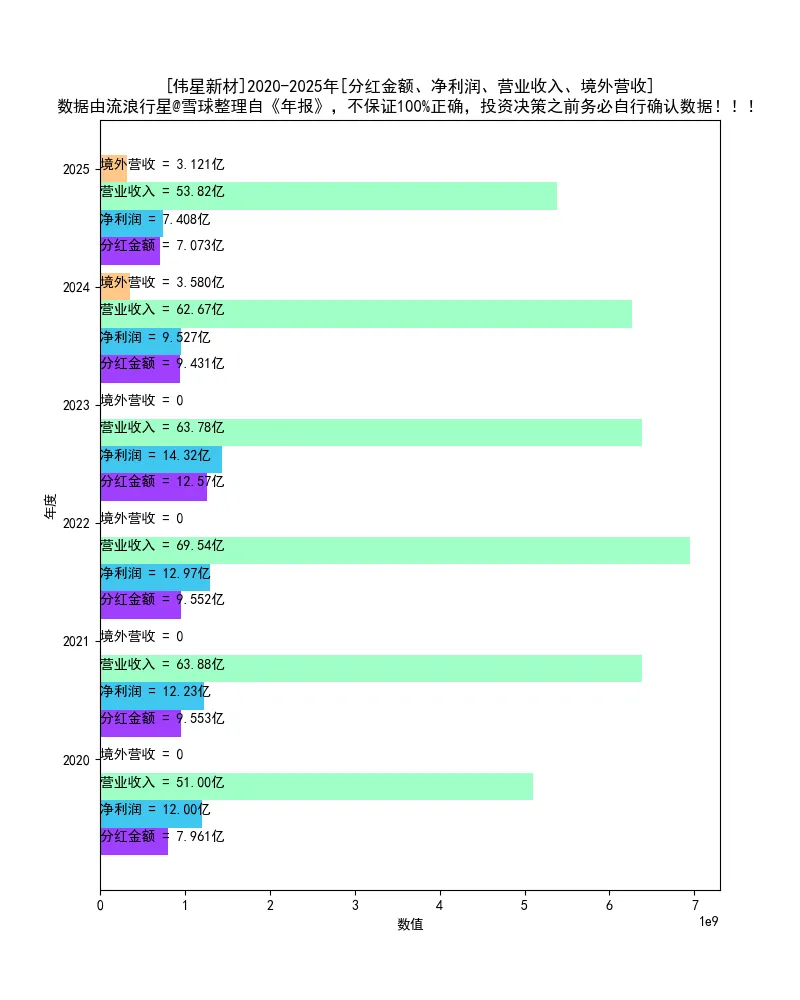

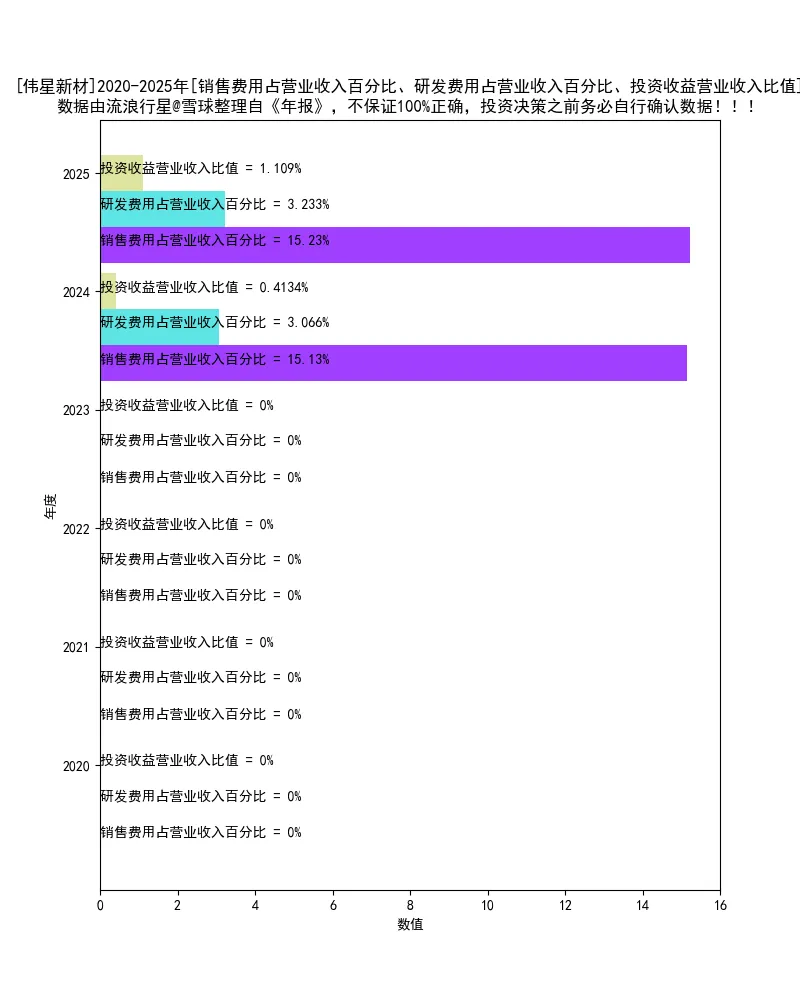

境外营收-12.83%,确实是低迷。

3、

年报原文:

2026 年,公司将继续以“可持续发展”为战略指南,以“高品质生活的支持者”为使 命,坚持高端品牌定位,坚定以创新驱动发展。深耕管道主业,积极推进防水等同心圆业务, 全面推广“伟星水生态”;以创新引领、效率驱动零售变革升级,工程转型提质;加速国际 化布局,不断提升品牌价值;深化数智驱动,制造升级,加快培育新质生产力,推动企业持 续转型升级、行稳致远。

笔记:

伟星水生态、国际化布局。

4、

年报原文:

2026年奋斗目标 2026 年公司营业收入目标力争达到57.00亿元,成本及费用力争控制在47.20亿元左 右。

笔记:

25年营收53亿,26年目标57亿,在低迷的环境下,可圈可点。

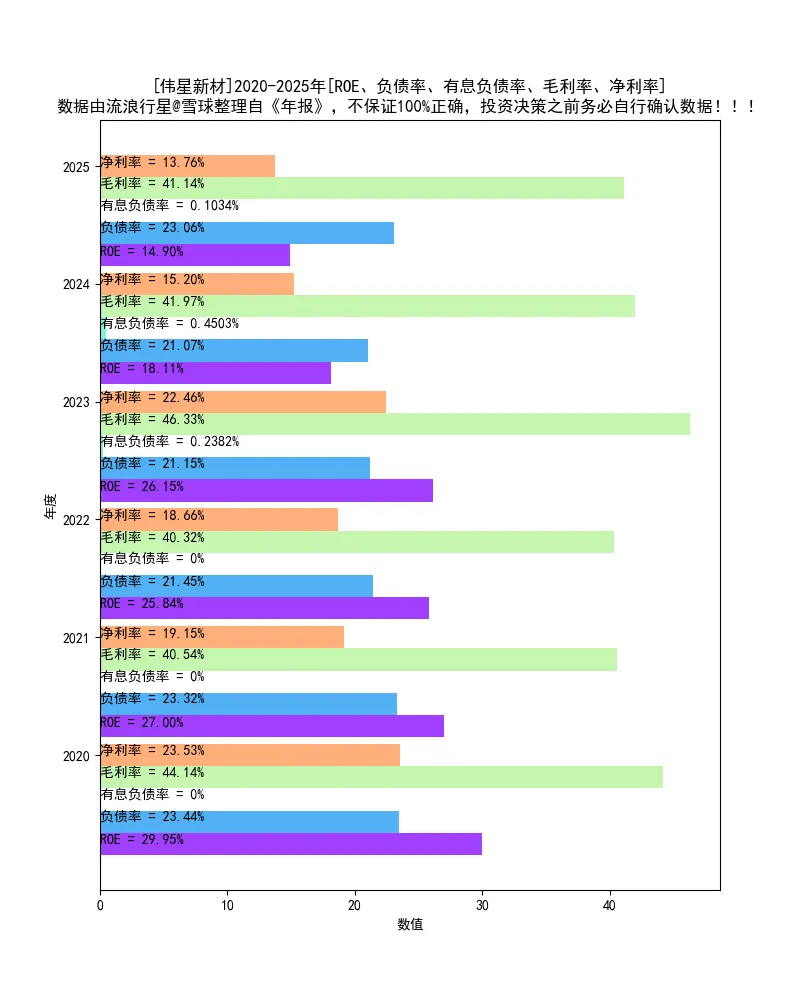

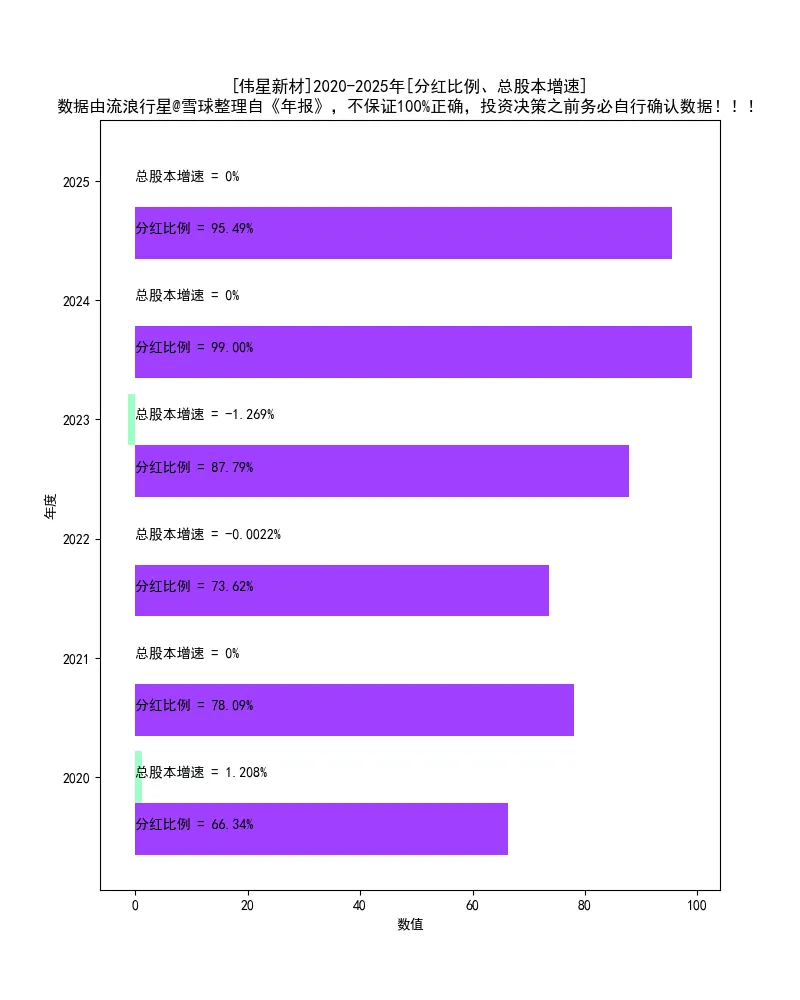

✂️---竞争格局观察 谈不上护城河,但公司的利润率不错,应收账款占比小,属于注重业务质量,稳扎稳打的类型,深得我心。✂️---财务指标打分 如此低迷的时刻,还有72.5分,很好。★★★✰✰:ROE ★★★★★:有息负债率 ★★★★★:分红比例 ★★★★★:现金流占净利润百分比 ★★✰✰✰:毛利率 ★★✰✰✰:净利率 ★★✰✰✰:固定资产占净资产百分比 ★★★★★:应收账款占营业收入百分比 打分:72.5

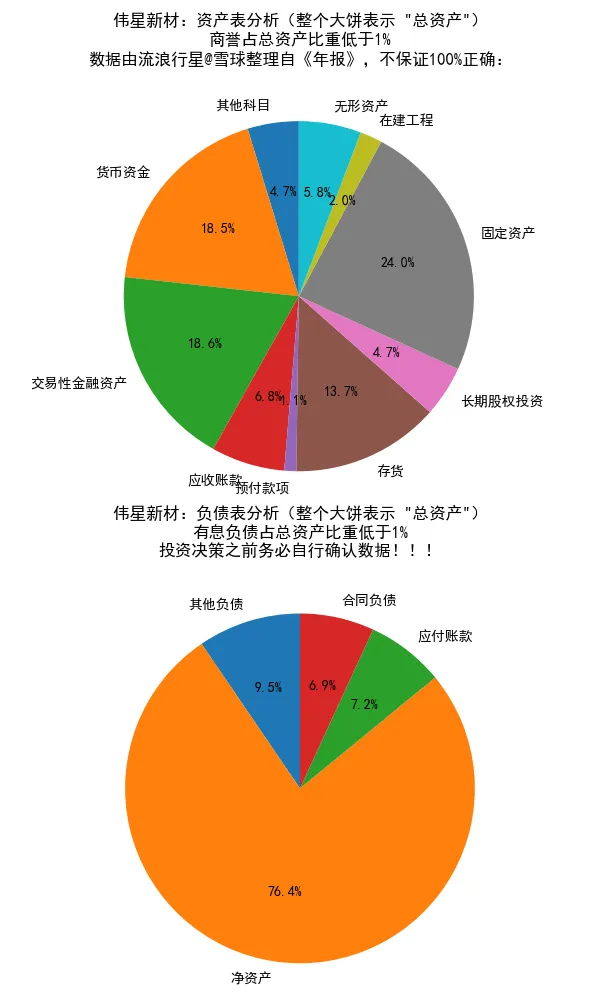

✂️---资产负债表拆解

✂️---杜邦公式因子分析

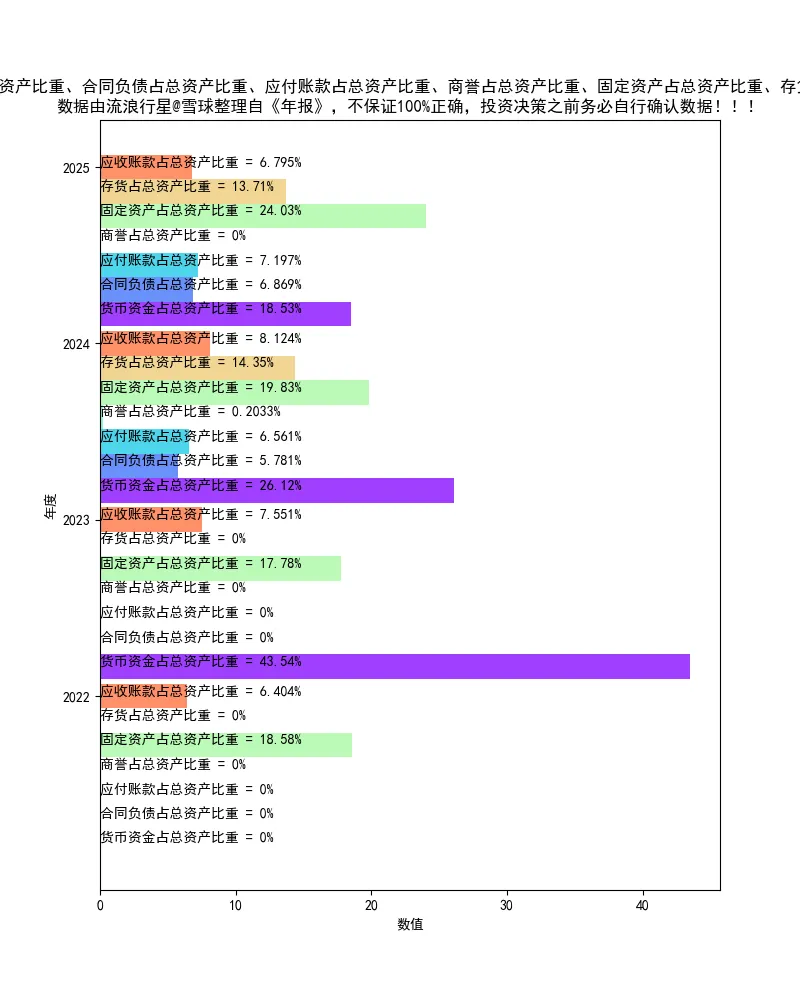

笔记:毛利率41%、净利润率接近14%,难能可贵。 |

✂️---经营偏好分析

✂️---业绩趋势分析

笔记:营业收入连续3年下滑,但比房地产公司不知道好多少。 |

✂️---利润表拆解

✂️---资产负债表拆解

✂️---本文原理见: