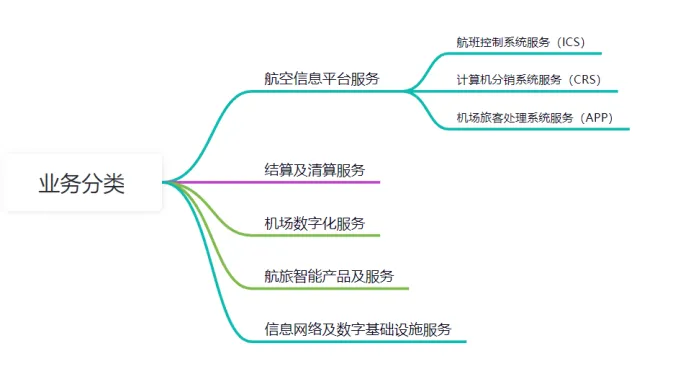

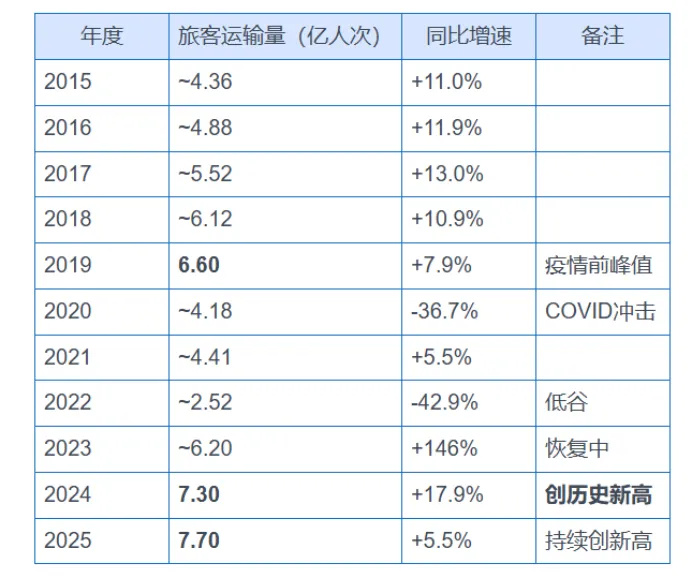

中航信全称"中国民航信息网络股份有限公司",买机票用的是携程、去哪儿、航司APP,但每一次查询航班、订座、出票、值机、登机,背后都需经过中航信的系统。它是航空业的"隐形基础设施",类似于高速公路之于公路运输,它在国内的市场份额接近99%。2025年民航旅客运输量约7.7亿人次,中航信2025年ETD处理量7.67亿人次。公司业务分类如下图:

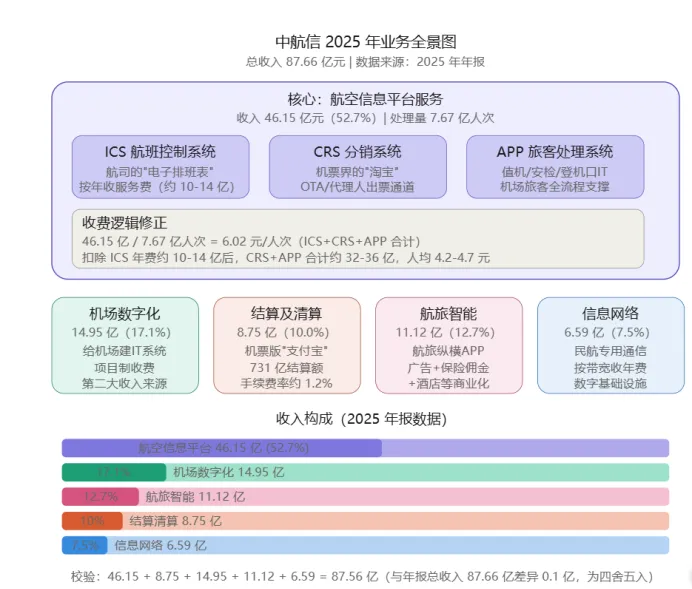

各项业务的具体内容与营收占比情况如下图 。公司的生意模式类似于高速公路收费+收入抽成,航空信息平台服务按人次收费,而结算清算服务按成交额按一定费率抽成,另外还有部分建设项目和设备租赁业务。

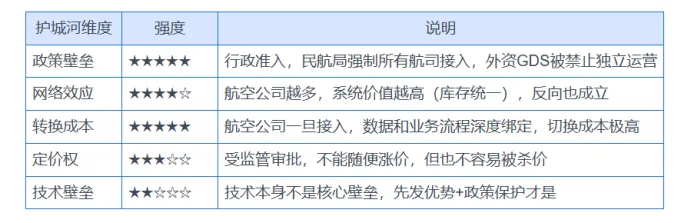

为什么航空公司和平台必须要接入中航信的系统呢?核心原因是航班库存必须统一管理。全国每天几万个航班,座位的实时库存只能有一个"真相来源",否则不同平台显示剩余座位不一致,就会出现超卖或重复售票的问题。民航局规定:所有在中国境内运营的航空公司,必须将订座、出票、结算数据接入中航信系统——这不是市场选择,是行政许可。而结算与清算服务,中航信在代理商与航空公司之间扮演着信用中介和担保方的角色,如果没有结算清算服务,每个月航空公司要与平台对账、和机场对账,几十家航空公司、几百家代理人,几千个机场,对账量太大,中航信的结算清算服务可以自动完成这个对账和分钱的过程。不过代理商需要向中航信缴纳保证金,一旦代理商坏账,将由中航信垫付。

中航信的收费项目和标准由民航局会同发改委审批,不是市场定价,作为公共行业,提价能力弱。收费标准5年(2021-2025)基本持平(4.93、6.21、6.21、5.89、6.02元/人次),无实质涨价能力,收入的增长主要靠量的增加,但量增有见顶的趋势。

护城河评估:

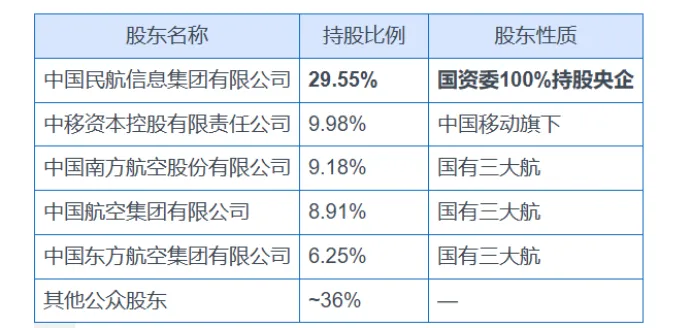

股权结构(2025年):中航信是一家根正苗红的央企,控股股东中国民航信息集团由国务院国资委100%持股,三大航空公司和移动共同参股,属于典型的"民航业基础设施平台型国企"。

管理层分析:

上两任董事长均为正常到龄退休,无违纪情况。现任董事长,2025年11月上任,任期5年。董事长/党委书记由国务院国资委党委直接任免,具体流程为:国资委党委考察人选 → 征求民航局意见 → 宣布任免决定 → 上市公司另行公告。中航信是70%生意模式,30%管理层的公司。

历史财务数据分析:近十年的营收和利润情况,可以明显看到分为两段,2015-2019年营收逐年增长,但利润增长低于营收增长,营收的增长主要是依靠旅客运输量的增加,之后疫情暴发,旅客量明显下滑,到23年才恢复,公司的经营受宏观影响较大,营收并不是一直增长的,在50-80亿之间波动,它有很强的周期性特征,但它的需求有长期结构性增长,有行政垄断托底,它更像是带有周期性的类公用事业股。周期股用10年平均利润是对的,但利润中枢会抬升,席勒PE会低估它的内在价值,就将这种低估当作一种安全边际吧。近十年归母净利润合计169.5亿元,10年平均利润16.95亿元,合理PE取15倍,合理估值约为289亿港币(按人民币计约254亿元)。

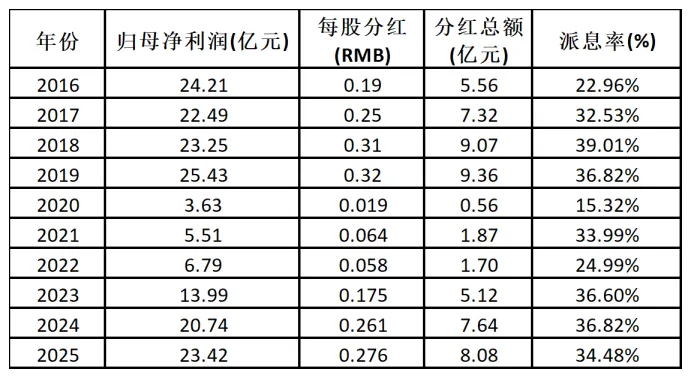

最近十年的分红情况,派息率维持在30%上下(正常年份27%-35%,疫情年份明显下降),分红意愿并不强烈,如果要达到股息率5%才考虑买入,对应股价约6.3港币。

从席勒PE,股息率的角度看,9.8港币为合理估值,如果考虑应收折扣,8.5港币偏低估,6.3港币明显低估。可以考虑8.5-6.3港币分批买入,总仓位5%,虽然它有行政垄断,提价较弱,成长性一般,另外国企股息率难提高,赚到的钱,难分给股东进行再配置,不适合大仓位。总回报=股息率+增速=3%+7%=10%,还能接受的收益率。

2025年简化资产负债表,总负债率25%,并不高,有息负债占比20%,大部分是经营负债,无还债压力。

资产方面类现金+投资资产占比56%,说明公司以前是赚到了钱的,但赚来的钱并没有很好的去处,类现金100亿,大部分是银行存款,利润表中利息收入1.15亿,类现金收益率1.15%,投资资产86亿,有债权投资也有权益类投资,利润表中投资收益0.83亿,公允价值变动收益1.27亿,合计2.1亿,收益率2.4%,两项资金产生的收益率都不高,公司的冗余资金并没有得到很好地利用,如果这两项资金可以产生4%的收益率,可以多产生4亿利润,相当于净利润的17%。央企的通病,没有动力,也没有机制去优化。如果能提高分红率也行,但很难。公司看着就像一个有份稳定工作的人,没有太大梦想,过得安稳就行。

经营资产一半是应收款,固定资产29.76亿,无形资产16.99亿,两者加起来47亿,运营资本=应收+存货+预付-应付-预收=79+1+2-46-10=26亿,账上现金100亿,运营压力不大。

经营资产144亿,营收87亿,经营资产周转率=87/144=0.6次/年,一年转不到一次,经营资产效率偏低,大量资金被应收占用,如果能把回款周期缩短,效率能提高些。

净资产246亿,现市值270亿港币,PB接近1,估值不高。

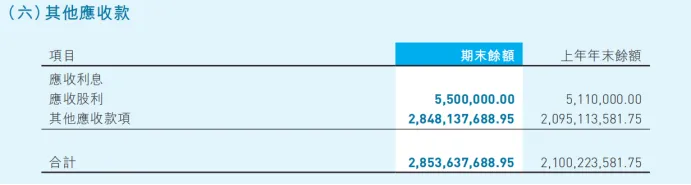

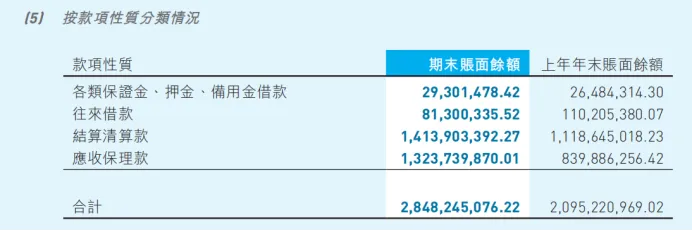

其他应收款,其中结算清算的应收款指中航信作为结算中心,帮航司/机场之间清算标款、服务费等资金,一般按月或按周期结算,存在时间差,形成的应收。

应收保理款简单说,中航信借钱给航司,抵押品是航司对客户的应收账款,应收保理款与应收账款融资是相对的,保理不是白做,有融资成本,而应收账款融资需要贴现来变现。

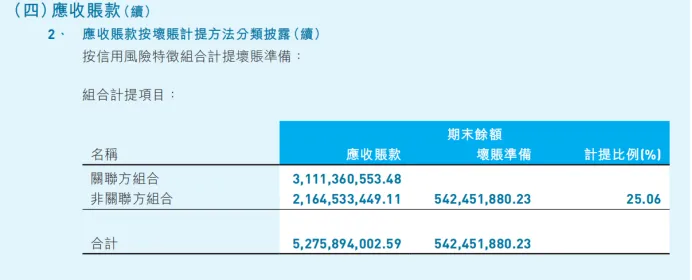

除其他应收外,应收账款还有51亿,两个科目中关联方的应收约40亿,关联方主要是三大航司,它们既是股东,又是交易方,可以用应收来缓解自身资金压力。2018年之前的报表关联方与非关联方的应收账款是分开的,2019年后合并在一起,如果查看多年的应收账款变化情况,要注意这个会计处理的变化。账龄看,6个月以内的为29亿,7-12月为11亿,1-2年的为13亿,拖欠的时间有些长。而坏账准备10.72亿,单项计提还算充分,计提了58%,而按组合计提只有10%,而且主要计提的是非关联方,关联方未计提,关联方的应收情况较难评价。

应收合计79亿,应付合计46亿,中航信充当资金过路的角色,但是被占用资金的一方。应付可能主要是机场数字化项目欠供应商的钱,而应收主要是航司欠中航信的钱。客户是老板,削弱了催款能力。

账上现金100亿,其中15亿是受限资金,完全无需借款,而借款银行基本都是北京、天津的分行,可能是央企与银行之间互相配合,银行需要信贷投放规模,中航信走借款维持关系,换取后续结算、保理等业务合作。长期借款4.71亿,这笔借款完全不必要,附注中写到,这是母公司收到的国家项目资金,但没有利用起来,就借给了上市公司,借三年,利息2.6%,总付3700万利息,这明显变相损害股东利益。这两项借款,都不必要。年利息虽不多,但可以反映管理层的态度,不以股东利益最大化为导向。