氯碱化工行业不算是性感行业,但也不是夕阳行业,需求还是存在的,而且氯碱B的价格较低,具有一定的安全边际,所以,可以了解一下这个行业。这个算是斯洛斯风格的标的,PB只有0.5倍,且行业存在反转可能性,唯一就是估值分位点不算是低位。

1氯碱化工行业状况

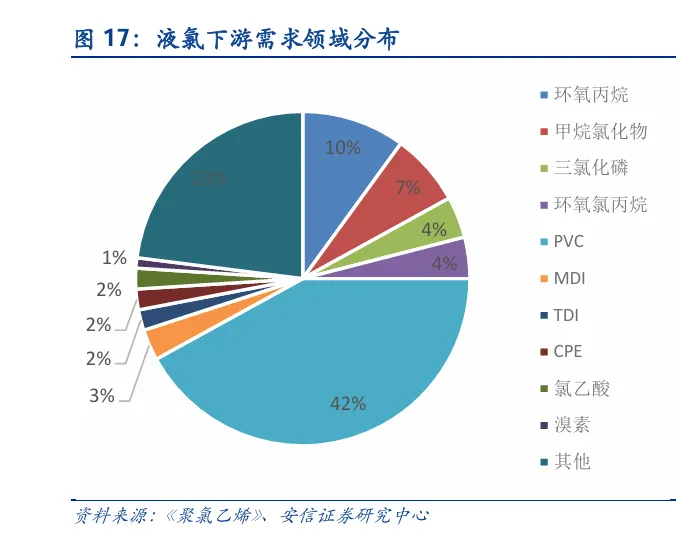

在氯碱生产过程中,通过电解食盐水会按固定比例联产烧碱和氯气,一般生产 1 吨烧碱会同时产出约 0.886 吨液氯以及0.025吨氢气。

其中氯是剧毒物质,管控严格,需要马上销售出去,其中制作PVC是一个重要的用途。液氯的主要需求领域分布如下:

烧碱应用覆盖氧化铝、粘胶纤维、印染、造纸、化工、新能源、水处理、医药等多个行业。

由于烧碱和液氯是同时产出的,所以,行业里面有个氯碱平衡的概念,如果氯的价格太低,那么就提升烧碱的价格,如果烧碱的需求下降,价格下降,就提升液氯的价格。这两个下游的景气度往往是不同步的。这样就有可能出现4种情况:

最近的最差状态出现在2025Q4:

背景:烧碱产能集中投放 + 氧化铝亏损压价 + PVC 再崩 + 出口转弱

价格表现:

烧碱:折百从 2400→1800 元 / 吨,32% 液碱 600→450 元 / 吨

液氯:从 800→200 元 / 吨,园区外难以出货

结果:2025 年 10–12 月 全行业双杀,亏损面超 60%

特点:产能过剩 + 需求同步走弱,和 2015、2020 最像

2公司经营业务

2.1生产基地

公司有两个基地,分别在上海和钦州。

在上海化工园区,公司为主体MDI/TDI/PC等装置提供原料氯和烧碱,并利用乙烯原料,二次用氯,消化副产氯化氢气体,制造二氯乙烷。为此,公司在化工区配套建设了 72 万吨烧碱和72万吨二氯乙烷装置,所生产的液氯基本全部供应化工区下游。在化工园区采用 通过氯气管道、烧碱管道隔墙式供应模式,既保证了供应的稳定性和安全性,又使物流成本归零。

公司在与下游签订长期合同时,定价采用以成本为基础,加上合理利润,对主要成本因素:电、盐、蒸汽、水、劳动力、工业品价格成本的变动情况进行调整。所以利润比较稳定,客户锁定能力比较强。

公司在广西钦州园区实现与上海华谊广西钦州一体化基地其他企业之间物料互相供给,并建设配套五万立方米低温乙烯储罐、国投港口建化盐及盐仓、循环水站、空压站、变配电 所等公用工程设施。产品更贴近终端消费市场,重点布局华南及东南亚市场,进一步拓展公司销 售范围,优化了产品区域结构和产业链结构。

2.2历史经营情况对比

2016年前,公司的毛利一直不好,很多年亏损,主要原因是原来的基地要关闭,产生很多清退员工的费用。

2016年前后国家淘汰了一些落后产能,上海园区在2016-2017年和下游客户签订10年期的合同。所以,2017年之后的毛利率基本比较稳定,大部分时候在17%左右,20、21年的毛利率特别高,公司年报描述:

2021-2022年,我国液碱外贸市场较好,在国内市场价格走高、国外需求增加,以及国外货源不足等多重因素推动下,液碱企业出口报价和出口数量均出现明显上涨。

公司广西基地2023年投产,所以当年烧碱和聚录乙烯的销量增加较多。但是,公司的利润相比2019年还是倒退的,而广西子公司在2023年后一直是盈利的,说明上海公司的盈利减少了。

钦州30万吨/年烧碱、40万吨/年聚氯乙烯项目的总投入是40多亿,现在每年才产生平均1.5亿的利润,回报率确实不高。

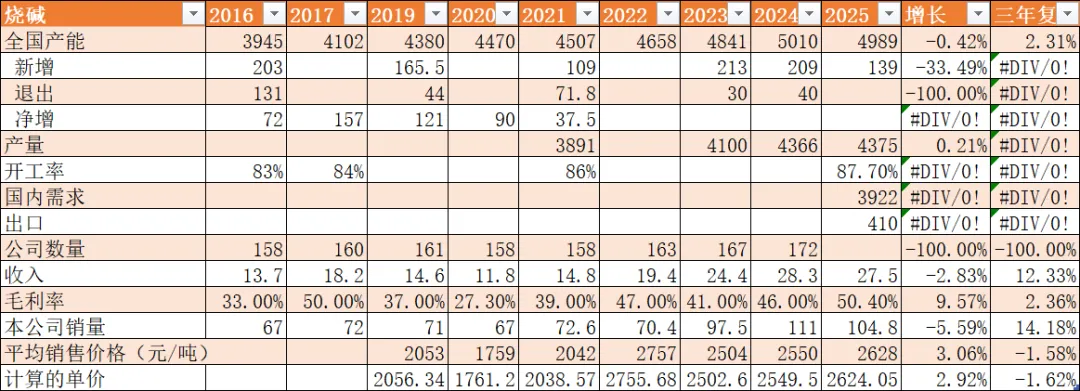

2.3烧碱产品

行业变得产能基本上是大于产量的,所以,产能还是过剩的。

过去10年,毛利率最低27%(但是2020年是疫情影响,应该是特殊原因),最高50%,2025年处于高点。

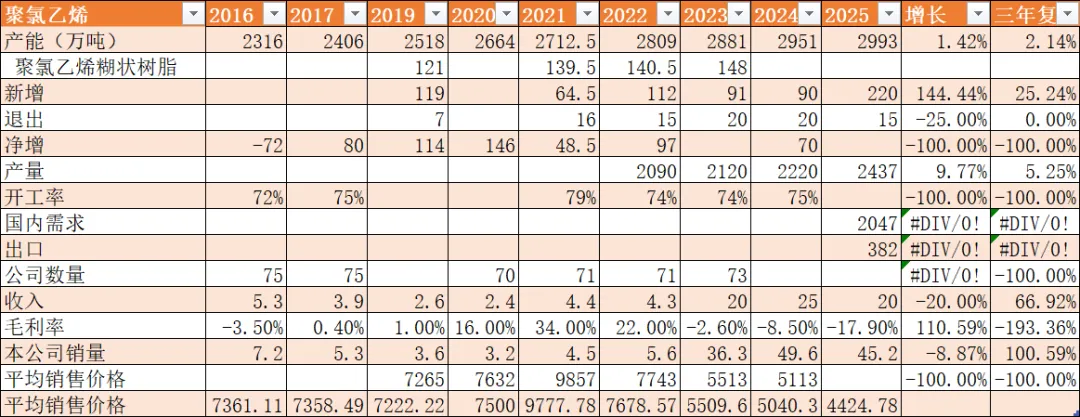

2.4聚录乙烯产品

在21-22年是正的毛利率,其他大部分时间是低毛利率,甚至2025年出现-17.9%的负毛利率。尤其是公司在2023年广西基地投产后,毛利率趋势一致是历史最差情况。

2.5氯产品

氯产品的产品毛利率的波动也比较大。这个有点疑问,按理说氯产品是园区内供应,怎么毛利率波动还是比较大呢?这个应该和长期合同价格的定价机制有关,但是公司是说按成本加成定价。可能只是大客户如此订单,其他客户还是按市价。

3核心财务数据

3.1主要收入

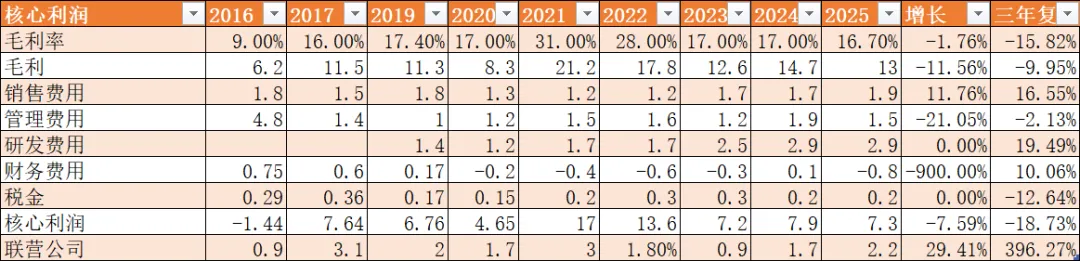

公司在2017年就达到了9.9亿的利润,但是2023年之后,广西基地上线后,收入虽然增加了,到那时利润没超过2017年,增收不增利,主要原因是PVC行情太差,亏损较多。

从费用观察,2023年广西基地投产后,毛利率和2017年相当,所以毛利有所增加,但是管理费用和研发费用多出很多,抵消了毛利的增加。

综合各个产品的毛利率,自2017年以来一直比较稳定,除了21、22年特别高,大部分保持在17%左右。

4商业模式

4.1需求侧分析

2025年公司年报描述的下游状况:

烧碱下游:

(1)氧化铝行业:受国内铝土矿供应紧张、内陆成本较高影响,产能逐步向河北、广西等低成本沿海区域转移。尽管产能、产量增长,但因国内铝土矿紧缺,企业增加进口铝 土矿使用比例,而进口矿对烧碱单耗较低,使得氧化铝行业对烧碱的整体单耗下降,2025年对 烧碱需求增量有限。

(2)粘胶纤维行业:对烧碱消费量小幅增加。分地区来看,新疆地区下游纺纱需求增加,江苏地区有技改新产能投产,带动当地烧碱消费量同比增加;江西、山东、四川 等地因装置降负、检修频繁,烧碱消耗量减少。

(3)造纸(纸浆)行业:对烧碱刚需增加。新产能分布在华中、华南等地,对当地烧碱消费量增长相对明显。

(4)新能源行业:2025年末碳 酸锂价格高位后原料优先保供碳酸锂产线,且国外部分下游更改工艺路线或配套氢氧化锂装置,进口量减少,导致氢氧化锂年产量减少,对烧碱消费量减少。整体来看,新能源行业对烧碱消费量持续增长,但增速趋于放缓。

聚氯乙烯下游:

(1)房地产行业:2022-2025年处于深度下行调整周期,新开工数据不佳,管型材企业订单不足,整体开工维持在相对偏低的水平,对聚氯乙烯需求形成明显拖累。尽管市场有“保交楼”等政策支撑,但房地产行业缺乏持续增长动力,对聚氯乙烯需求的拖累边际转弱但仍存。

(2)日用品及医疗行业:在国内促消费政策支撑下,聚氯乙烯在包装、日化产品及医疗用品等方面的用途呈现稳步增长态势,需求有所增长,但增长幅度有限,难以弥补地产相 关需求的缺口。

(3)新兴应用领域:随着新能源、新基建领域发展,聚氯乙烯在光伏背板膜、电线护套、轨道交通内饰等新兴应用场景逐步增加,但这些场景用量较低,对聚氯乙烯需求贡献度不大。

总的来说,需求端和宏观经济有相关性,存在波动。烧碱和聚录乙烯的需求存在不同的产业周期。

4.2供给侧分析

总体上,不管是烧碱还是聚录乙烯,整体行业的产能目前是大于产量的。

具体的公司,公司在产业园区里面通过管道直接供应的,存在客户锁定优势,毛利率相对稳定。

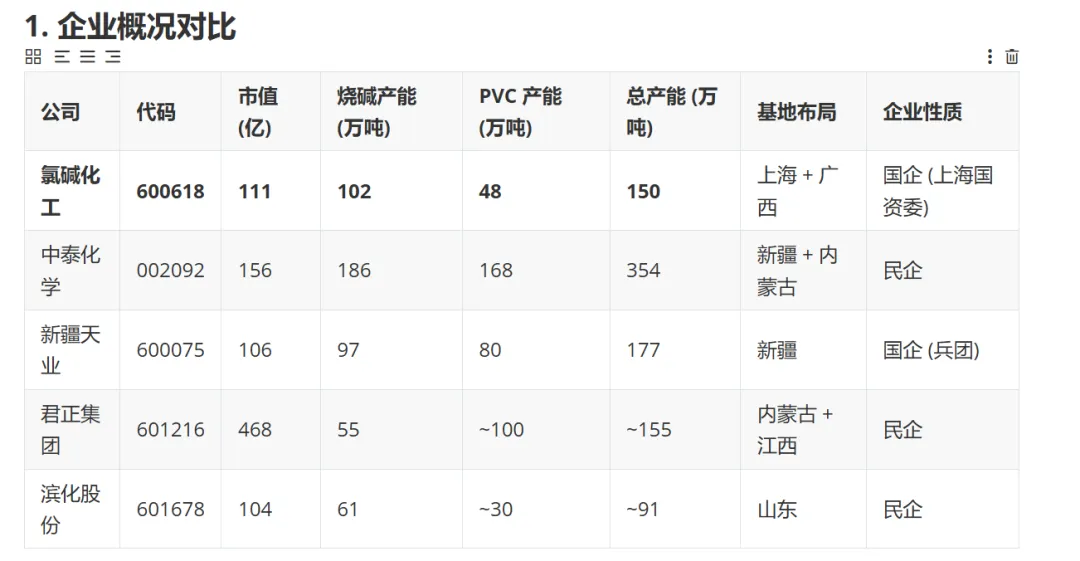

4.3竞争分析

主要竞争对手(上市公司)情况如下:

整体烧碱行业的产能将近5000万吨,所以,即便是这些上市公司占比也不高。

其中三家在内蒙和新疆,他们的竞争优势是煤电一体化。

而公司的优势是园区内管道销售,锁定客户。

5资本配置

公司的分红率是不高的,只有30%,主要是投入到新项目里面。

5.1广西项目的注册资金和投资金额:

公司用6.85亿收购40%的股权,金额基本上和出资额一样,这样推测,公司自己出资10亿,累计出资16亿。

钦州30万吨/年烧碱、40万吨/年聚氯乙烯的总投资是41亿,那么有部分资金就是靠借款。广西公司22年开始的年度平均利润为1.5亿,回报是不高的,当然也是收到PVC价格暴跌的影响。

另外公司30 万吨双氧水 + 30 万吨环氧丙烷 + 25 万吨聚醚,总投58.07 亿元,公司打算发行可转债40亿,但是目前还没发行。2025年该项目投入了34亿,部分是通过借款。

总的来说,目前看投资回报率一般。

6企业愿景和组织及CEO及文化

公司的实控人为上海国资委,高管薪酬普遍不高,这也就可以理解为公司的管理层更倾向于把资金投入到新项目,当然,国资里面,想建设新项目也不仅仅是管理层说了算的。总体上,激励肯定是不足的。

控股股东上海华谊(也是上市公司,代码600623),旗下产业还是比较多的:

氯碱化工是他们的其中之一。

7风险分析

7.1烧碱/PVC 价格波动风险

这个概率非常高,但是,考虑到周期性,有低点也有高点,所以,从10年维度,应该可以取平均值。如果在行业低点,股价也在低点,那反而是投资的机会。

7.2新项目投资风险

22年公司投入广西二期,投资41亿

后续的项目投资55亿

这些项目是否可以如预期的回报,存在不确定性。

公司做这些决策未必完全是按照资本回报来算的。

8估值

8.12026-5-21日

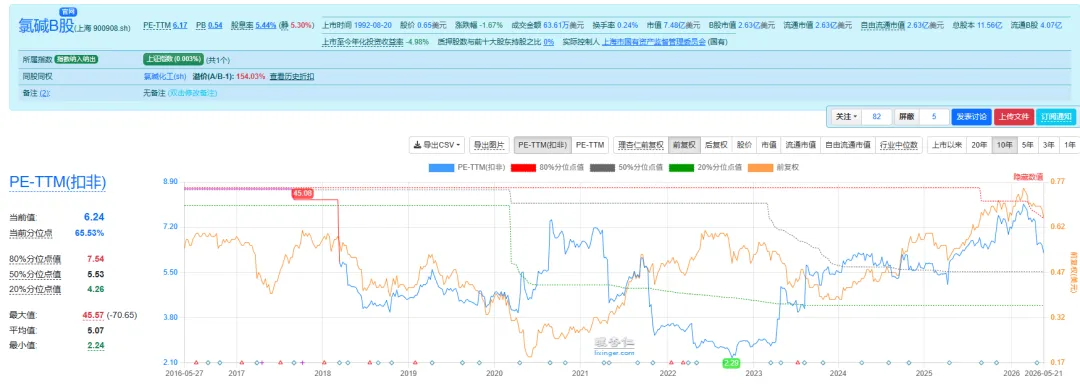

氯碱B股,当前估值6倍,分红率以后5.4%,从静态数据看,当然是不错的。

但是从分位点看,达到60%,过去市场给的平均PE为5.5倍。

市场给的数据是否值得参考,我觉得还是值得参考的。大部分情况我们不会比市场更聪明,大概率是市场看到这种周期性,所以给的估值不高。