《吴晓波的财富增长课》学习笔记(十四)资产篇之保险

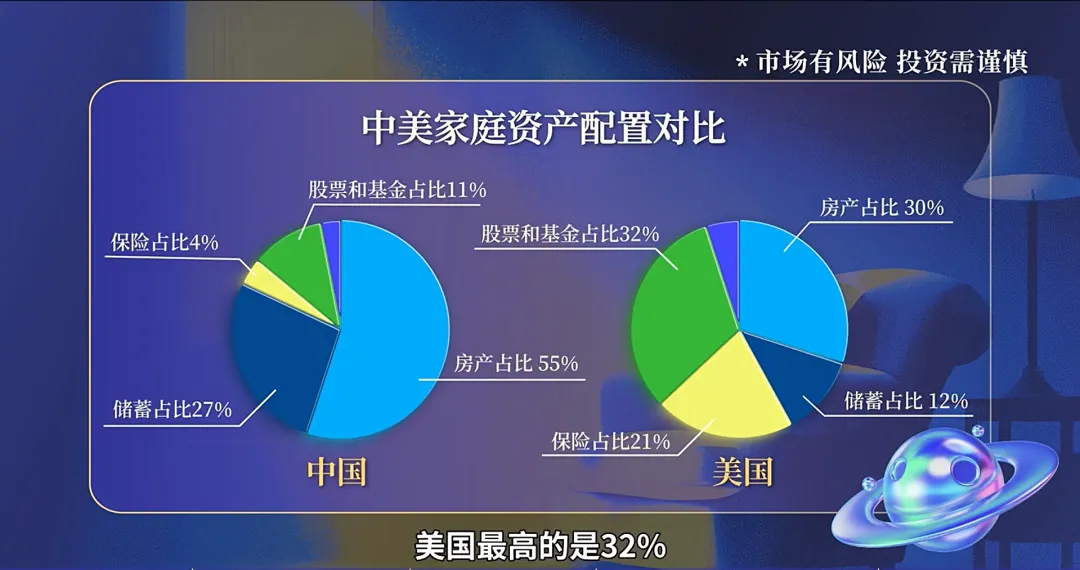

中国家庭资产配置中,房产占比55%,储蓄占比27%,二者合计82%。过去20年上海的房价涨了20倍,但未来的10年、20年不可能再有这样的增幅,而且城市间也将发生大规模分化,不是每个人都居住在北京、上海、杭州、深圳、苏州这样房子还能保值增值的城市,同时银行存款的利率也越来越低,所以这82%的资产是一个增值效率非常低的结构。而美国的家庭资产配置比较平均,占比最高的是股票和基金而非房产;另外差别最大的是保险,2024年美国的人均保费(保险密度)是10,295美金,中国只有568美金,仅为美国的5.5%。1602年荷兰东印度公司在做殖民投资的过程中创立了股份制公司的形式,通过将资金分散投资到不同的船来分散沉船风险。1666伦敦一条街道的面包店着火烧光了整个巷子,导致1/3的人流离失所,此后诞生了第一家火灾保险公司。1762年英国诞生了世界上第一家人寿保险公司——公平人寿保险公司。从1762年第一家人寿保险公司诞生到今天,如果一个家庭没有买保险,那几乎就不是一个现代家庭了。- 家庭成员保险:寿险(为家庭经济支柱提供身故或全残保障)、医疗险(补充医保,应对高额医疗费用)、意外险(补偿意外事件发生后的费用)、重疾险(弥补重大疾病导致的收入损失和康复费用)。储蓄险:增额寿险(除具备保障生活、生命安全的功能,还具有现金价值的增长功能)、养老年金险(为退休后提供稳定现金流)。

- 先保障,后理财:先配置医疗险、重疾险、意外险和定期寿险。先大人,后小孩:先为家庭经济支柱未来的收入做好风险对冲。先规划,后购买:根据家庭成员的年龄、健康状况、职业风险、经济收入与支出以及现有社保覆盖情况,先明确每个成员的保障需求,然后选择合适的产品,避免盲目跟风或被销售员误导。先保额,后保费:先确保额度能够有效覆盖潜在风险,不能一味追求低保费。如果预算有限,可以使用定期寿险替代终身寿险,或者调整保障范围,而不是降低保额来适应预算。

- 社保包括医疗保险、养老保险、失业保险、工伤保险和生育保险,社保政策的最大特点是广覆盖、低保障,其所能提供的只是基本保障。

- 很多医药和医院治疗手段,是没办法进入到既有的社保医疗的,比如进口药、ICU、特需医疗部、国际部、私人医院,这些只能通过商业险覆盖。

- 社保中的养老保险部分只能解决基本养老需求,如果想抵抗通货膨胀、应对突发支出、维持中高水平的生活状态,也需要购买商业险。*医疗险是报销型的保险,在保单承诺的额度范围内报销看病费用;重疾险是赔付型保险,目的是弥补因为生病而受影响的收入。重疾险一般要按照个人年收入的2~3倍来配置。

中国的高净值家庭,平均每年保费支出约为59万元,很大一部分购买的就是储蓄型分红险。这种保险具有保障和储蓄增值的双重功能,收益部分有保底利率,长期持有可以分享保险公司的经营成果,保单还可以进行抵押贷款。除了保障、储蓄、分红以外,保险还具有家族财富传承的作用。胡润富豪榜上的1000多个人,平均家庭资产50亿以上,其中57%的富豪已经或者计划使用保险来做财富传承,以避免遗产纠纷和摆脱“富不过三代”的诅咒。他们会把一部分钱,以信托的方式去购买某个产品,以定额支取的方式来避免无能子女挥霍财富。桥水基金创始人瑞·达里欧在《原则》中有一句话:“不断真切显现的最痛苦的教训是,没有任何东西是确定的,总是存在会给你造成重大损失的风险,即使在看起来最安全的押注中也是如此。所以,你最好总是假设自己没有看到全部”。所以你最好总是假设,在生命最够大的长度中,会有可能发生意外。而通过保险,就能够让你部分地规避这些发生意外所带来的损失。作者简介:美国注册会计师,全球特许管理会计师。科技行业十余年财务从业经验,其中五年为互联网大厂收购公司的财务负责人。价值投资践行者,喜欢投资相关的阅读与写作。目前奔波在中日两地,是中资企业出海大军中的一员。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?