【MY学习笔记】如何理解"股权激励修改后实际控制人受让员工份额的会计处理"

- 2026-05-02 23:33:33

【MY学习笔记】如何理解"股权激励修改后实际控制人受让员工份额的会计处理"小伙伴后台留言:

前情提要:

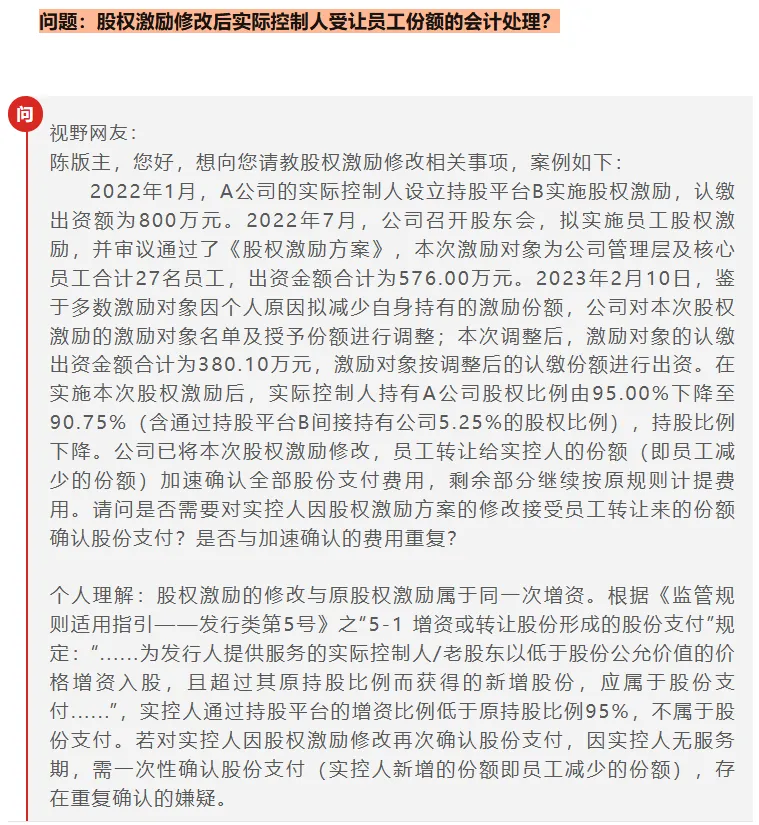

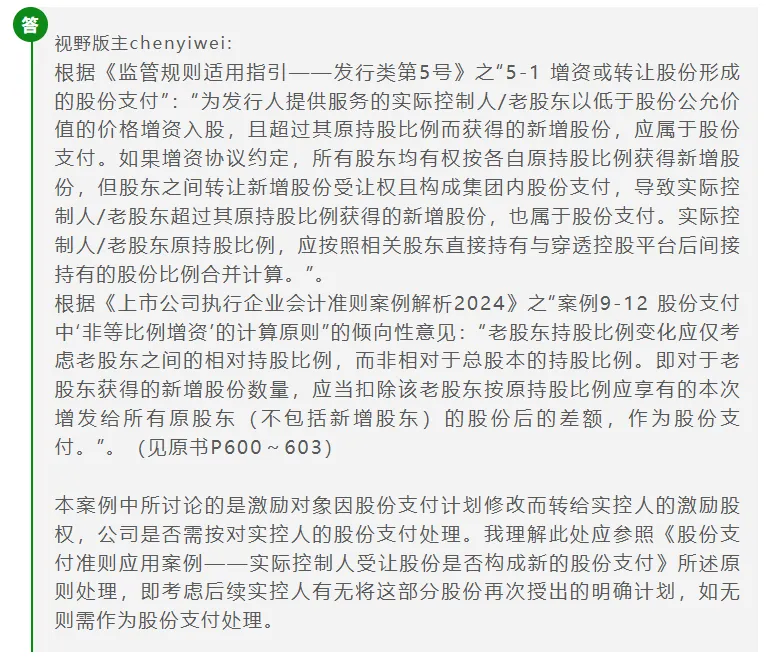

具体案例解析: 实务中,判断属于代持行为通常需要同时满足以下三个证据(源自应用指南2024上述案例后的总结): 1)受让前明确约定将再次授予:在受让前,协议已明确约定该股份将再次授予其他激励对象。2)有明确合理的再次授予时间安排:对再次授予有其他激励对象有具体、合理的时间规划(例如,在原股权激励计划的剩余限售期内)。3)持有期间的收益安排与代持无冲突:在实际控制人持有期间,该股份对应的分红权、表决权等经济利益安排与其代持身份无明显冲突(例如,约定不享有分红权)。 本案例所提到“多数激励对象因个人原因拟减少自身持有的激励份额”,并将份额转让给实际控制人。 关键点在于:这次转让后,实际控制人对于这部分受让的股份,是否有明确的计划在未来再次授予其他员工?(1)如果有(且满足上述代持特点三个证据),则属于代持,不构成新的股份支付。 (2)如果没有(即实际控制人计划自己长期持有),则其通过低价获得了公司股份,实质上构成了对其个人的激励(因其为公司提供服务),需要作为股份支付处理。

温馨提示

如果你喜欢本文,请分享到朋友圈,想要获得更多信息,请关注我。

免责条款:所有“MY聊审计”公布的学习心得或总结,仅基于对特定项目的审计思路和经验形成,不代表行业审计指引等技术性文档,仅为个人对案例的理解和总结。如有侵权或错误,还请留言通知,我会及时删除或调整,谢谢您的支持和理解。

如何理解"股权激励修改后实际控制人受让员工份额的会计处理"?

案例来源:

【CPA业务探讨】股权激励修改后实际控制人受让员工份额的会计处理

1. 判断的核心原则:是否存在“代持”关系

根据《企业会计准则应用指南(2024)》【例12-1】及多个股份支付准则应用案例(如“实际控制人受让股份是否构成新的股份支付”),判断实际控制人受让离职员工股份是否构成新的股份支付,关键在于其是否仅以代持身份暂时持有,而未从交易中获得收益。

2.关于“重复确认”费用的疑虑

这两笔费用性质不同,通常不构成重复:

第一笔费用(对原员工加速确认):是针对原激励对象已提供的服务所确认的费用。由于他们提前退出(未满足服务期),根据《监管规则适用指引——会计类第3号》等规定,需要将剩余等待期内应确认的金额加速计入当期损益。这相当于对原股份支付计划的“结算”或“取消”处理。第二笔费用(对实际控制人确认):是针对实际控制人未来将提供的服务(或已提供的服务)所确认的费用。这是一个新的、独立的股份支付交易,其费用计算基础是受让日股份的公允价值与实际控制人支付对价之间的差额。点击小马哥带你编底稿

和小马哥资料库,加入知识星球!

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。