2025 年度内公司实现营业总收入 1688.38 亿元,同比下降 1.21%;归属于上市公司股东的净利润 823.20 亿元,同比下降 4.53%,受行业周期及产品结构影响业绩小幅承压,整体经营基本面仍保持稳健,未完成年度战略目标。

点评:经济不好,周期调整,营收和净利应该是历史首次负增长,成绩不及格,稍有失落但可以理解。

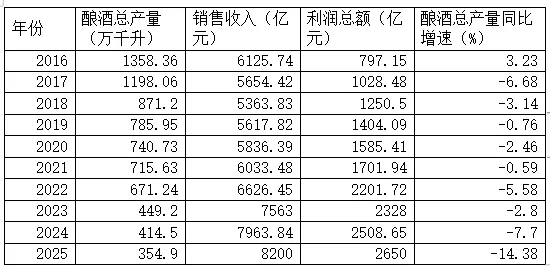

1.行业继续向头部集中

根据国家统计局、中国酒业协会数据,2025年全国规模以上白酒企业完成酿酒总产量354.9万千升;实现利润总额2650亿元。

整理近10年国家统计局、中国酒业协会数据如下表:

酿酒总产量持续降低,销售收入和利润总额则是小幅上涨,在产销率呈现反相关的背后,是品牌集中度不断向头部酒企提升的结果。数据告诉我们:十年持续量减价增、结构升级,行业集中度持续提升,头部酒企盈利优势凸显,契合白酒“由量转质” 的消费升级趋势,“喝少点、喝好点”成为主流消费心理,行业集中度不断提升,品牌化、品质化发展趋势愈加明显。

2.年度目标

在2025年茅台财报经营计划中未提及2026年主要目标。

2024年财报中提及:2025年主要目标实现营业总收入较上年度增长9%左右,完成固定资产投资 47.11 亿元。

我在2024年报学习中太乐观了竟然这样写道:“相信基于茅台酒常年处于供不应求的状态,2025年经营计划肯定可以100%完成,甚至,个人认为2025年计划订的太低了。”现在看来简直是个笑话。

从上表可知,茅台股份近前19年营收和净利润均实现增长,经营计划除2013年未完成外(限制三公消费和塑化剂时间双重打击下),其余年份均完成。

2025年,贵州茅台面临上市以来首次营收与净利润双降的挑战。

3.基酒产量和销售情况

2025年茅台酒基酒产量为58473.16吨,同比增长3.91%;销量为46750.66吨,同比微增0.73%;销售收入同比微增0.39%,该板块的主要代表品牌是贵州茅台酒,是基本盘。量价基本匹配,吨价同比微降或持平,高端价格体系依然稳定,基本盘韧性极强。

2025年其他系列酒板块产量为57650.57吨,同比大幅增长19.82%;销量为38353.48吨,同比增长3.88%;而销售收入同比下降9.76%,说明行业竞争加剧下,系列酒以价换量、价格倒挂或促销让利明显,拖累整体业绩。

茅台酒收入占比约86.8%,系列酒仅占约13.2%,公司收入高度依赖茅台酒。系列酒收入同比下滑 - 9.76%,是导致公司整体营收小幅下降的主要原因;而茅台酒收入仅微增 0.39%,难以对冲系列酒的下滑压力。

3.1茅台基酒

茅台酒存储4年后勾兑销售,茅台系列酒是存储2年后勾兑销售,所以茅台系列酒的销量是跟2年前基酒的产量对应。基酒产量大约对应的是四年后的可售商品酒数量,茅台酒瓶上说的历经五年而成,包括了端午踩曲和重阳下沙的年份(基酒在重阳下沙的次年产出)。

2015 年度前年报,茅台酒和系列酒基酒没有分开报告,在公司经销商大会前后,会披露当年茅台基酒的产量,但是对应销售量未查到,自2016年后茅台酒和系列酒基酒产量和销量都开始分开报告,统计如下:

从量的角度来讲2026年很难有大的起色,是否会释放一些基酒产量平滑业绩不可而知,但是对于股东来说肉在锅里跑不掉,对于供不应求的茅台这样的顶级白酒商业模式,存货时间越长价值越高,随时可以收钱。

3.2系列就基酒

从上表中可以看出系列酒的销量占产量的比值是逐年降低的,2023年降到了110%,2024年降到了105%,2025年下降到89%,结合系列酒降价,确实卖不动了。

4.贵州茅台分红情况

(1)2025年分红情况

2025年贵州茅台拟向全体股东派发年度现金红利约350.33亿元(每股27.993元),占当年归母净利润823.20亿元的42.6%;若加上此前已实施的中期分红,全年累计分红总额达650.33亿元,分红比率高达79.0%(实现了75%的承诺),叠加首轮60亿元股票回购,总股东回报率接近86.3%,在A股大市值公司中处于极高水平,体现了公司高度重视股东回报、积极践行市值管理承诺的经营取向。

(2)贵州茅台分红承诺

2024年8月8日晚,贵州茅台发布“2024—2026年度现金分红回报规划”,计划在相应期限内,每年度分配的现金红利总额不低于当年实现归母净利润的75%,原则上每年度进行两次分红。

5.数据分析

(1) 2025年分季度数据(元)

项目 | Q1(1-3月) | Q2(4-6月) | Q3(7-9月) | Q4(10-12月) |

营业收入 | 50,600,957,886 | 38,788,396,531 | 39,064,353,239 | 40,384,394,859 |

归母净利润 | 26,847,474,239 | 18,555,488,059 | 19,223,784,414 | 17,693,320,390 |

经营活动现金流 | 8,809,195,646 | 4,309,865,385 | 25,077,741,124 | 23,325,402,834 |

在2025年前三季度,茅台的营收和净利还能维持6%以上的正向增长。然而到了第四季度,两项核心指标不仅双双转负,且利润下滑幅度远超营收下滑幅度。 单四季度营业收入约403.84亿元(茅台酒营收359.86亿元,同比下降19.68%,系列酒营收43.91亿元,同比下降17.01%。),相较于2024年同期的暴跌约 19.43% 归母净利润:约 176.93亿元,相较于2024年同期的暴跌约 30.34%,营收和净利双降。

(2)分销售模式营收对比

销售模式 | 营业收入(元) | 营业成本(元) | 毛利率 | 同比收入增减 |

直销(含i茅台) | 84,543,031,855 | 4,579,568,698 | 94.58% | ▲ +12.96% |

批发代理 | 84,231,553,333 | 10,226,331,441 | 87.86% | ▼ -12.05% |

2025年直销收入首次超越批发代理,占比达50.1%。直销毛利率94.58%,高于批发代理约6.7个百分点,渠道转型成效显著。

6.逼出来的市场化改革

以前茅台主要靠经销商卖酒,厂家定死价格、固定发货量,经销商囤酒、捂酒、加价倒卖,中间商赚大头,厂家赚得少,老百姓买酒还贵,市场价格混乱。

现在搞市场化改革,核心就是绕开中间商、自己卖酒、价格灵活调整、管住乱加价。

第一,改卖货渠道。以前大部分酒分给经销商,层层加价;现在加大i 茅台线上直销、线下自营店比例,直接卖给普通消费者。非标酒、年份酒改成寄售、代售模式,经销商不用囤货压钱,只赚服务费,再也不能靠囤酒涨价发财。

第二,改定价规则。以前飞天价格多年不变,市场价和指导价差距很大,炒酒严重,曾出现过指导价1499元,实际零售端卖3000元的情况。现在不再死守固定价,根据市场供需灵活调价,出厂价、零售价合理上调,利润拿回自己手里,缩小炒作空间,让酒回归正常饮用消费。

第三,改产品和发货方式。不再盲目压任务、冲营收销量,卖多少看市场需求,不强行压货给经销商,避免渠道库存积压。

第四,改变经营思路。不再一味追求每年高增长,不搞粗放式放量,慢慢做稳价格、稳住品牌、提升利润质量。

简单总结:甩开黄牛和囤酒经销商,厂家直销控价,少炒酒、多喝刚需酒,茅台自己掌握定价和供货主动权。

7.茅台估值调整

市场当下普遍陷入短期悲观情绪,看待茅台总盯着短期季度波动、阶段性业绩压力,习惯性用放大镜纠结细碎问题。而投资茅台,更需要用望远镜视角,着眼长期逻辑。

公司市场化改革持续深化,直连消费者、理顺渠道、重塑价格体系,真实消费根基牢固,品牌壁垒无可替代。短期的起伏只是行业周期小波动,拉长五年、十年维度完全可以忽略。

看好改革落地带来的长期红利,预判2026 年茅台净利润有望增长 9% 左右,利润接近 900 亿元。当前市值 1.83 万亿,市盈率仅 20.33 倍,按 75% 分红比例计算,股息率达 3.7%,估值合理、分红稳定,安全边际充足。

本文仅作为个人学习、投资记录,文中论述和看法,均为个人的偏见和错误。不作投资推荐,投资有风险,请谨慎!