引言:為什麼「成交量」是金融界最大的謊言?

在傳統交易者的認知中,「放量下跌」代表賣壓沈重,「縮量橫盤」代表市場平靜。這是極度危險的錯覺。

在金融市場的底層物理學中,每一筆成交,必然對應著一買一賣,成交量在物理上永遠是 1:1 絕對平衡的。 所謂的巨大紅色成交量柱,並不意味著「賣方比買方多」,它記錄的只是「撮合引擎完成的配對數量」。

這就像看著車禍現場的殘骸,卻無法得知是哪輛車超速。要預判車禍(暴跌),我們不能只看殘骸(成交量),還需要看煞車痕與油門的力度——這就是**「未成交的掛單(Limit Orders)」**,即流動性的本質。

核心洞見: 市場的真正驅動力不是已發生的交易,而是尚未發生但隨時可能被撤回的「意願」。

第一章:頓悟時刻 —— 「冰牆攻防戰」比喻

為了建立對 OFI 的直覺,我們引入一個**「冰牆攻防戰」**的比喻:

- 買方防禦工事(Bid Depth): 多頭在戰線下方築起的「冰牆」。冰牆越厚(掛單量越大),越能阻擋價格下跌。

- 賣方攻擊工事(Ask Depth): 空頭在戰線上方築起的「冰牆」。

- 市價單(Taker Orders): 士兵的衝鋒——市價賣出就是撞擊買方冰牆。

傳統散戶的盲點: 只盯著「戰線(價格)」和「成交量」。當價格橫盤、成交量極低時,表面上看起來「市場很安全」。

大資金參與者的策略: 大型參與者不需要直接派士兵去撞牆。要讓戰線崩潰,更有效率的做法是——逐步把「冰牆」一塊一塊地抽走(撤單 / Liquidity Pull)。 當買方的冰牆被抽乾時,即便成交量為 0,一個極小的市價賣單就能砸穿防線,引發雪崩。

OFI(訂單流失衡),就是用來度量「冰牆正在被加厚還是被抽走」的量化工具。

第二章:OFI 的理論根基

OFI 隸屬於金融學中的**「市場微觀結構 (Market Microstructure)」**學派。其核心理念是:金融市場不是抽象的價格發現機器,而是由無數微觀參與者構成的複雜系統——價格不是「被發現」的,而是「被製造」的。

這個領域的關鍵進展:Demsetz (1968) 奠定了流動性定價基礎;Glosten & Milgrom (1985) 證明了做市商的買賣價差本質上是對「與知情交易者對賭」的保險費;Lyons (1995-2001) 將微觀結構實證研究系統化;Cont & de Larrard (2013) 提出了 OFI 模型,首次用嚴謹數學量化了訂單簿淨通量對價格的衝擊。

知情交易者與逆向選擇

理解 OFI 為什麼有效,需要先理解一個核心概念:市場中存在「知情交易者 (Informed Traders)」。

- 他們會在最佳買價上撤銷自己的買單,在最佳賣價上增加賣單

- 做市商觀察到 OFI 持續為負,意識到「有人在撤退」,於是跟進調整價格

做市商最大的恐懼是逆向選擇 (Adverse Selection):你永遠不知道對手是「無知的散戶(利潤來源)」還是「知情的巨鯨(虧損來源)」。OFI 提供了一個解答——如果你無法判斷對手是誰,那就觀察對手的「準備動作」。這就像撲克中觀察下注前的微表情,而非最終下了多少籌碼。

與傳統技術分析的對比

第三章:Cont-Larrard 模型的數學架構

2013 年,Rama Cont 與 Adrien de Larrard 發表了論文《Price Dynamics in a Markovian Limit Order Market》。我們只關注**最前線(最佳買賣價,Best Bid/Ask)**的微觀變化。

3.1 變量定義

設 為離散時間(例如每 100 毫秒):

3.2 買盤通量 的數學推導

買盤通量計算從 到 時刻,買方防線上淨注入或流失的量。分為三個互斥狀態:

逐項解析:

| | |

|---|

| | |

| | 價格不變,淨變化即流動性增減。若為負 → 冰牆被抽離 |

| | |

3.3 賣盤通量 與 OFI

賣盤通量同理(賣價越低代表空頭越具攻擊性):

OFI(訂單流失衡)= 買盤通量 − 賣盤通量:

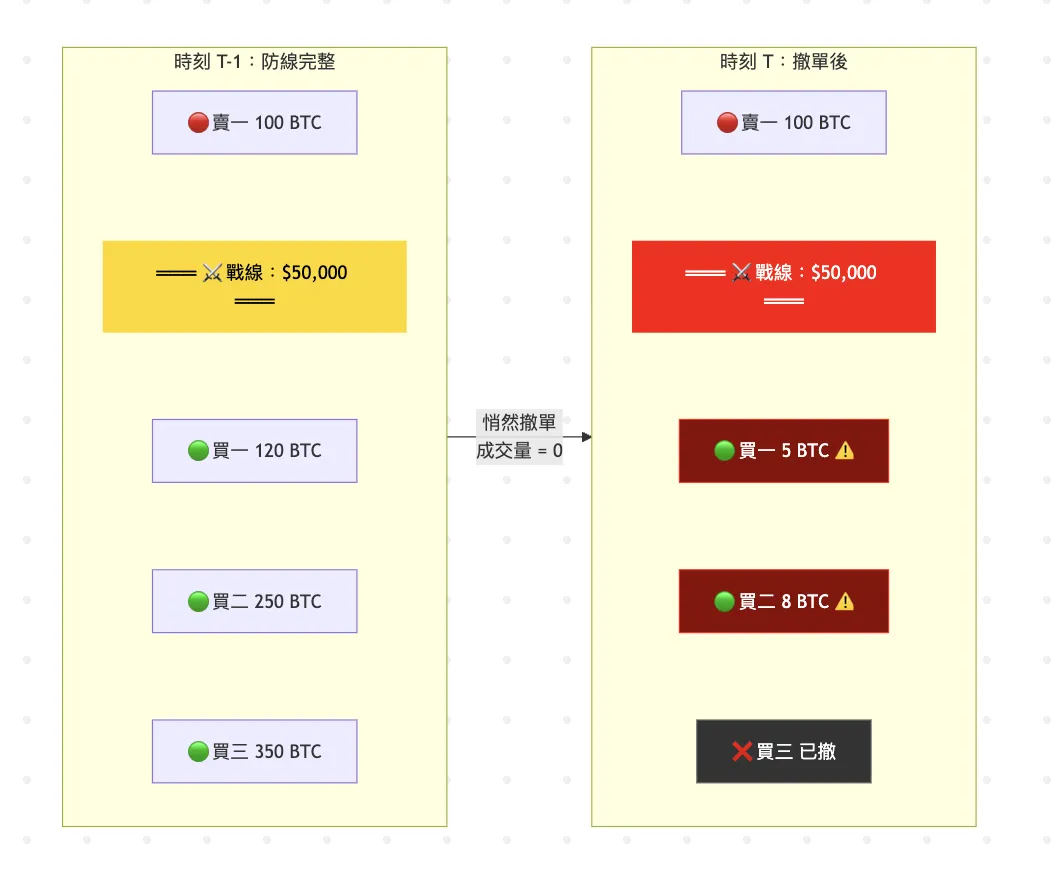

3.4 數值範例

時刻 t-1:, BTC;, BTC

時刻 t(撤單後):(不變), BTC(劇減);(不變), BTC(增加)

由於價格均不變,均觸發第二項:

結論: 在沒有任何重大成交的情況下,訂單簿已經發出了崩潰預警——買盤被抽離了 105 BTC,賣盤增加了 15 BTC 的壓力。

第四章:價格衝擊定理

Cont-Larrard 證明了:在微觀時間尺度下,價格變動與 OFI 呈近似的線性關係。

邏輯推導: 當莊家撤銷買單,OFI 變成巨大的負數(分子);同時市場深度 趨近極小值(分母)。分子巨大負值 ÷ 極小分母 = 價格衝擊急劇放大。

當流動性枯竭()且伴隨撤單()時,即便沒有巨大的市價砸盤,價格也會產生劇烈的向下斷層(Flash Crash)。

多層級 OFI (MLOFI) 與加權衰減

原始模型只看買賣一檔。後續研究擴展為 MLOFI:

實務上,距離成交價越遠的檔位影響力越小,引入距離衰減權重:

常見衰減函數:指數衰減 、倒數衰減 、階梯衰減。對 BTC 等高流動性幣種,前 3-5 檔的聚合 OFI 通常已提供足夠穩定的信號。

實務建議: 在回測中分別計算 1/3/5/10/20 檔的 MLOFI,比較它們對價格變動的解釋力,找到「甜蜜點」。

第五章:OFI 在加密貨幣市場的關鍵地位

加密市場是 OFI 的理想實驗場,原因如下:

- 即時訂單簿數據:交易所 WebSocket API 即時推送每一檔變化

- 7×24 不間斷交易:無收盤跳空,OFI 信號連續

- 巨鯨效應顯著:少數大戶控制大量流動性,OFI 變化更極端、更可偵測

- 高頻做市商活躍:Bot 佔交易量 70%+,撤單行為高度規律

加密市場的獨特 OFI 信號

Spoofing(假牆): 掛出巨大買單嚇阻對手,成交前一刻撤銷。OFI 中表現為「大正通量 → 突然大負通量,成交量極低」。

跨交易所遷移: 同一幣種在 Binance 的 OFI 持續為負、OKX 的 OFI 持續為正 → 巨鯨在為大規模交易做準備。

到期日效應: 期貨/期權到期前,做市商降低風險敞口,OFI 趨近零、深度下降。

多維度信號融合

- OFI 持續為負 且 鏈上監測到大量 BTC 流入交易所 → 高置信度做空信號

- OFI 持續為正 且 資金費率為負 且 持倉量上升 → 高置信度做多信號(空頭擠壓)

第六章:歷史事件驗證

2010 年 5 月 6 日:道瓊 Flash Crash

timeline title 2010 Flash Crash 時間線 section 14:32-14:45 Waddell & Reed 拋售 : 賣出 75,000 手 E-mini 合約 section 14:45-14:46 高頻做市商撤單 : 買盤流動性被大規模抽離<br/>OFI 急劇轉負,D 急劇下降 section 14:46-14:47 深度枯竭 : ΔP = c × (極負OFI) / (極小D)<br/>道瓊暴跌 1,000 點 section 14:47-14:50 價值投資者進場 : OFI 轉正,市場反彈

OFI 解讀: 教科書級別的「流動性真空引發崩盤」。SEC/CFTC 聯合調查報告證實,高頻交易商在危機時刻撤回了大量買盤。

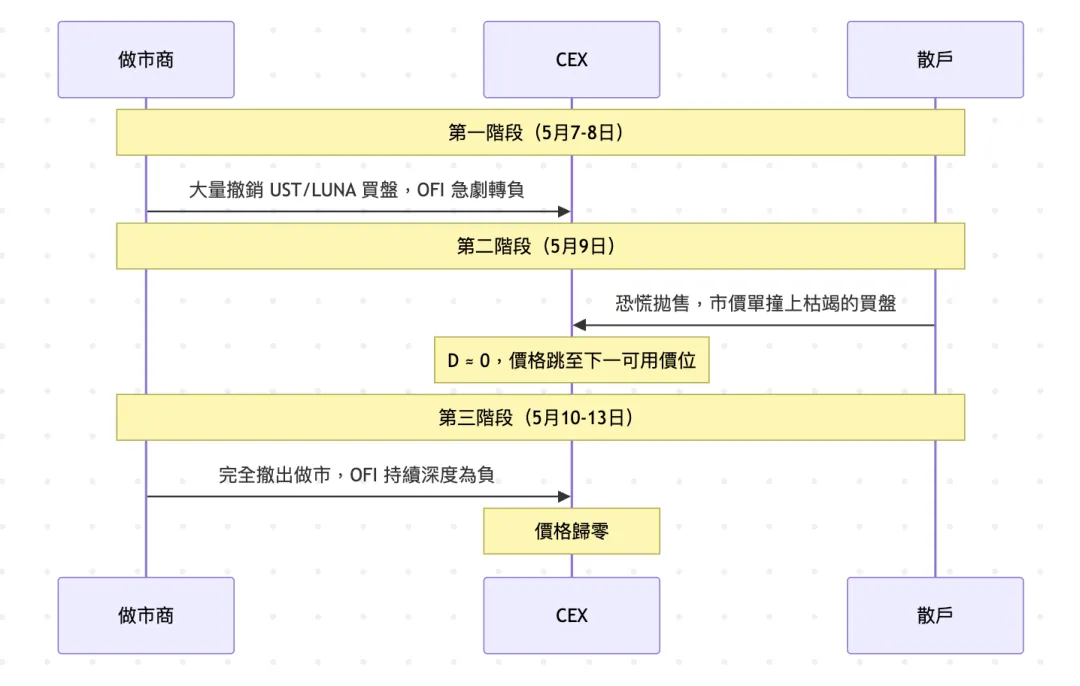

2022 年 5 月:Terra/Luna 崩盤

UST 脫鉤歸零,LUNA 從 0.000001。

其他關鍵事件

2021 年 519 暴跌: 比特幣 30,000。OFI 在中國公告前 48 小時已開始發出預警——知情資金提前撤離買盤。

2022 年 FTX 崩盤: FTT 1.5。在趙長鵬發推前,FTT 交易對已出現 OFI 異常。FTX 暫停提款後 實質上為零。

2024 年 8 月黑色星期一: 比特幣 49,000。日元套利平倉引發全球風險資產 OFI 同步轉負。

歷史事件 OFI 特徵總結

| | |

|---|

| 2010 Flash Crash | | |

| 2021 519 暴跌 | | |

| 2022 Terra/Luna | | |

| 2022 FTX | | |

| 2024 黑色星期一 | | |

第七章:實戰應用框架

信號生成流程

- 累積 OFI ≪ 0 且 D 下降 → 做空;累積 OFI ≫ 0 且 D 上升 → 做多;否則觀望

多時間框架

Spoofing Score

遠超閾值:巨大 OFI 變化 + 極低成交量 → Spoofing 疑似。

Maker-Taker 雙重失衡

OFI 計算的是掛單(Maker)端的失衡。結合主動吃單(Taker)端的 Trade Flow Imbalance (TFI):

Cont, Kukanov & Stoikov (2014) 證明了 Maker 與 Taker 事件的聯合解釋力遠超單一變量。工程上,可合併 Binance 的 @bookTicker 和 @aggTrade 兩個 WebSocket 流同時計算。

風險管理

- Spoofing 假信號:結合 MLOFI 過濾,關注深層訂單簿

- 極端行情數據質量:閃崩瞬間 WebSocket 可能延遲或丟包

第八章:永續合約操縱的 OFI 逆向工程

以下基於公開市場數據和 OFI 理論框架,旨在展示微觀結構分析的方法論。

這個案例將冰牆攻防、訂單流失衡、深度坍塌、Spoofing、資金費率榨取串聯成一個系統性過程。

雙線戰場

操縱者同時操作兩個戰場:

- 戰場 A(外部現貨):在低流動性現貨市場左手換右手,極小資金拉抬現貨價格

- 戰場 B(合約盤口):現貨被強行拔高 → 指數價格上漲 → 吸引做空者湧入成為獵物

操縱三層結構

第一層 — 指數劫持:,通過操縱低流動性現貨強行拔高指數。

第二層 — 虛假冰牆 + 軋空: 在合約盤口掛出巨量虛假買單,讓 OFI 呈現極端正值。這些買單永遠不會成交——會在閃崩瞬間全部撤銷。同時,價格上漲 → 空頭虧損 → 觸及維持保證金被強平 → 清算引擎市價買入 → 進一步推升價格 → 連環爆倉。

第三層 — 閃崩收網:

- 階段 C:,價格跳至下一可用價位,瞬間暴跌 90%+

附錄:Binance 接口數據對照 —— 每個參數如何對應公式

數據源

Binance 合約 @bookTicker WebSocket,每約 100ms 更新:

wss://fstream.binance.com/ws/btcusdt@bookTicker

JSON 字段對照公式

{ "e": "bookTicker", "u": 400900217, "s": "BTCUSDT", "b": "25.351", // ← V^b_t(買一掛單量) "B": "94125.10", // ← P^b_t(買一價格) "a": "18.423", // ← V^a_t(賣一掛單量) "A": "94125.20", // ← P^a_t(賣一價格) "T": 1591097736593}

用兩次真實推送逐步計算 OFI

推送 1(時刻 t-1):"b":"25.351", "B":"94125.10", "a":"18.423", "A":"94125.20"

推送 2(時刻 t,100ms 後):"b":"3.120"(劇減!), "B":"94125.10", "a":"32.800"(大增!), "A":"94125.20"

兩次推送價格均不變,觸發第二項:

Step 1 —買盤通量: → 冰牆被抽走了

Step 2 — 賣盤通量: → 賣方冰牆在加固

Step 3 — OFI:

→ 極端負值

Step 4 — 深度:(偏低)

Step 5 — Spoofing Score: 若成交量僅 0.5 BTC,則 → 遠超閾值

計算結果總覽

| | |

|---|

| -22.231 BTC | |

| +14.377 BTC | |

| -36.608 BTC | |

| 73.1 | |

REST API 快照驗證

https://fapi.binance.com/fapi/v1/depth?symbol=BTCUSDT&limit=5

返回 bids[0] = [P^b_t, V^b_t],asks[0] = [P^a_t, V^a_t],更新頻率 ~1-2s,適合手動驗證。精確計算請用 WebSocket。

極端行情下的數據質量

閃崩瞬間,WebSocket 可能出現延遲(100ms → 500ms-2s)、丟包(u 序號不連續)、冰牆「瞬時幻影」( 的虛假序列)。應對策略:序號連續性檢查、異常 OFI 過濾( 時標記異常)、時間戳跳躍偵測。在極端行情中,將 OFI 信號分為「可信」和「不確定」兩級,不確定時暫停交易是更務實的選擇。

結語

OFI 基於 Cont & de Larrard (2013) 的數學框架,將訂單簿的流動性變化量化為可計算的淨通量。在加密貨幣 7×24、即時訂單簿、巨鯨效應顯著、做市商無義務的市場環境中,OFI 的價值被極大放大。

這是 Cont-Larrard 模型的邏輯推導結論。而 OFI,是理解市場微觀運作的一個起點。