学习笔记 | 容量市场

- 2026-04-26 17:43:25

点击蓝字,关注我(星标可实时接收推送)

01

概念前导

02

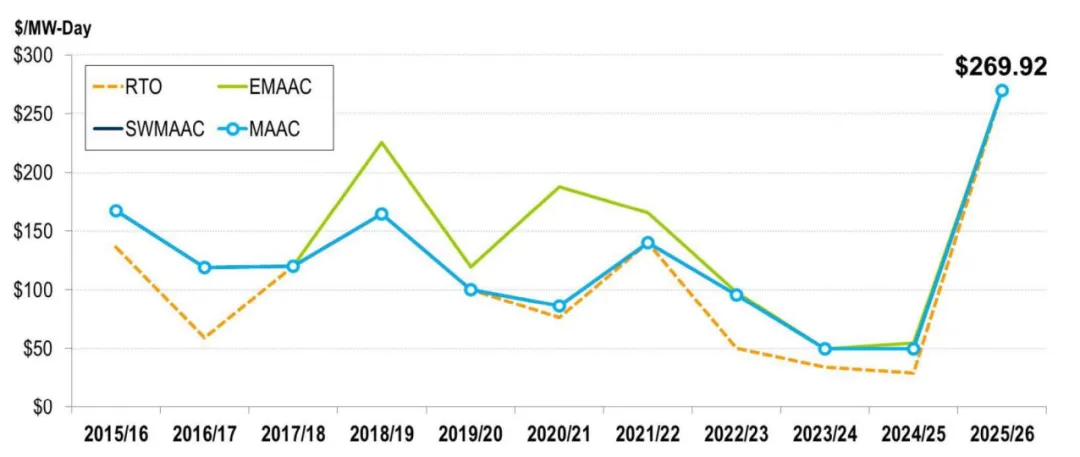

容量市场—PJM

PJM容量成本分摊方式:容量费用由所有容量需求方按其负责的每个“用户”负荷的占比来分摊相应的容量费用,并通常通过电价传递给终端用户。同时,PJM对超额履行容量义务的容量提供方进行奖励,对未履行容量义务的容量提供方进行处罚(一般罚的是哪类机组呢,好难猜啊),这些处罚费用将用于奖励超额履行容量义务的容量提供方。

03

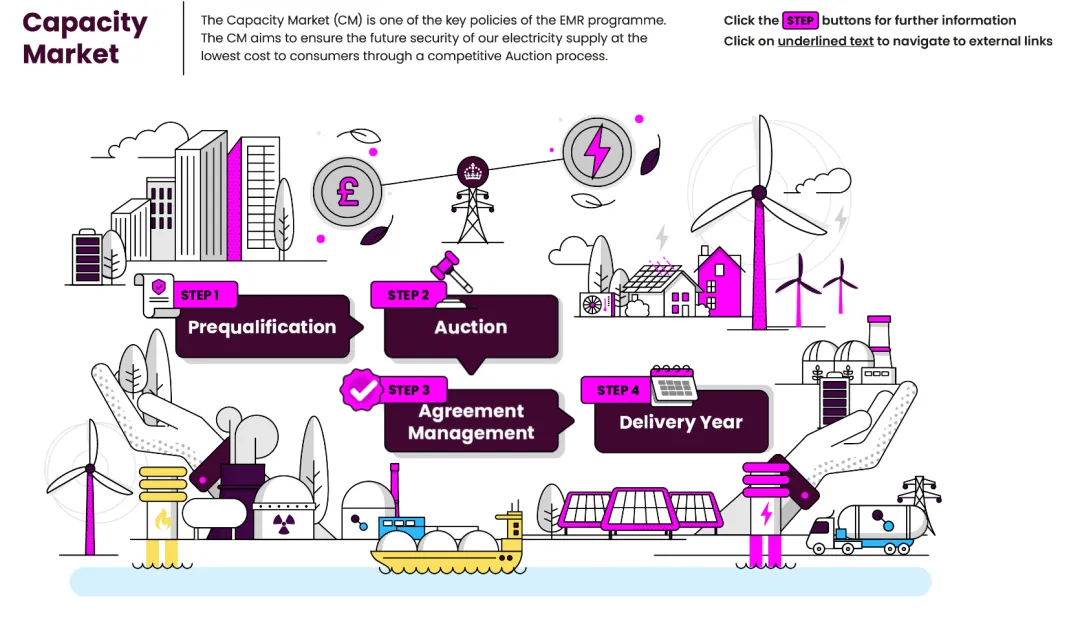

容量市场—英国

英国容量市场

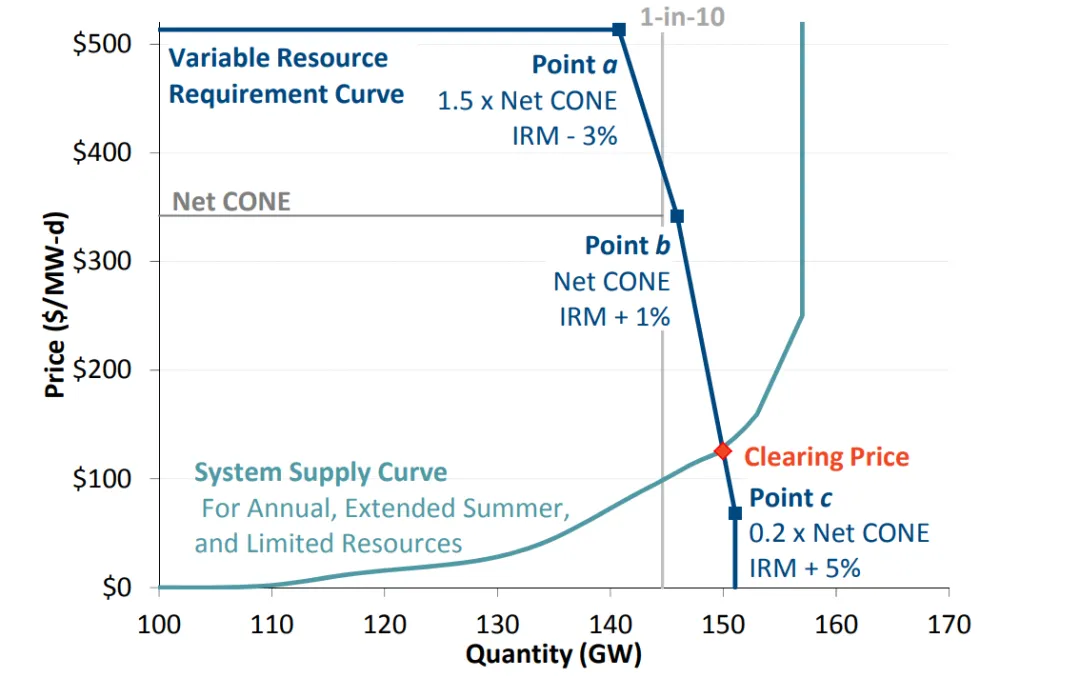

英国容量市场的设计起点是一个更为根本的福利经济学问题:社会为“减少单位停电风险”所愿意接受的边际成本为何?其结论方可转化为可靠性标准、容量采购目标及拍卖需求曲线的制度参数。

等效固有容量(Equivalent Firm Capacity, EFC):EFC旨在量化“待测资源”在保持系统可靠性时可以替代的固有常规发电容量(替换某项待测资源的同时,维持相同系统充裕度水平所需的确定性容量)。ELCC和EFC都以电力损失负荷期望值(LOLE)作为可靠性度量,两者区别为:ELCC是通过“增加容量的影响”来判断容量可靠性,EFC则通过“减少容量的影响”。

进机组成本(CONE):

1)新进机组(总)成本(Gross CONE)代表新进入市场机组的最低成本,即在假设该机组不获取电能市场收入的前提下,使其在技术使用寿命内净现值(NPV)为零所需的年收入。目前,在此基础上成本最低的新建机组是大型开式循环燃气轮机;

2)新进机组(净)成本(net CONE)被定义为新建总CONE(Gross CONE)扣减预期电能市场与辅助服务收入后的净缺口。

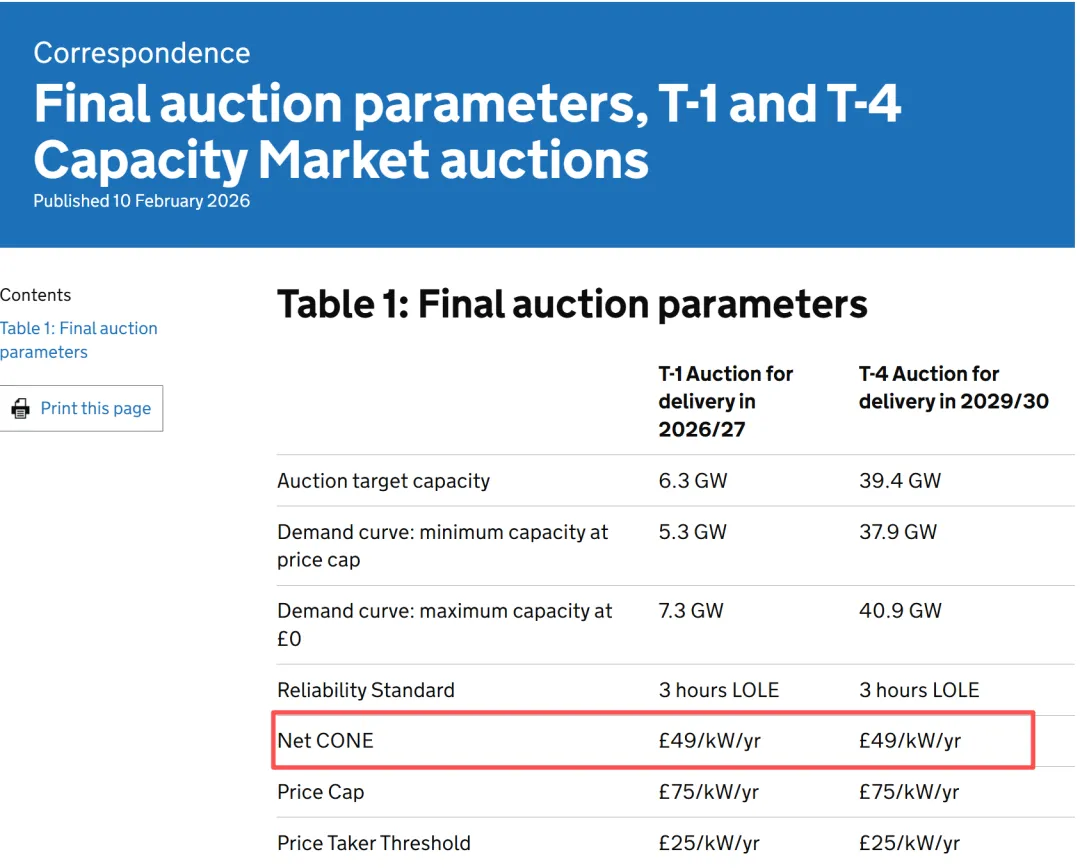

英国国家电网公司预计,拍卖出清价格很可能会被设定在“新进机组(净)成本(net CONE)”水平,估计为 £49/kW·年 。这代表一台联合循环燃气轮机在从其他所有市场获得收入、并支付输电系统使用费之后,可能仍需要补足的“缺失收入”。

失负荷价值(Value of Lost Load, VOLL):该指标旨在回答一个问题:为减少一次停电事故,社会整体愿意承担多大的经济成本?VOLL并非市场自发形成的价格,而是将“缺电导致的社会损失”货币化,用以对比新增容量成本,从而推导“经济最优”的可靠性目标。英国最常用的电力市场价值(VOLL)数值源自伦敦经济咨询公司2013年的研究,该研究得出的数值为23,575英镑/MWh。

英国政府并未直接以VOLL作为拍卖价格,而是先由LOLE标准决定“需采购的容量规模”,再由需求曲线决定“在目标容量附近,为多购或少购单位容量所愿支付的价格”。所以,VOLL的关键意义并非该数值本身,而在于其如何嵌入失负荷期望(LOLE)的确定过程。

失负荷期望(Loss of Load Expectation,LOLE):LOLE是整个容量市场参数体系的初始约束条件:其所回答的首要问题并非“采购多少容量”,而是“系统应被维持在何种可靠性水平”。社会无法以零成本追求100%的供电可靠性,故而必须在“增配备用容量”的成本与“减少停电损失”的收益之间进行权衡。英国将这一公共选择压缩为单一的3小时LOLE标准,其本质表述为:在既定的技术条件、成本结构与社会偏好下,全社会愿意接受的最优失负荷风险水平大致位于该区间。在简化设定下,LOLE最优解可概括为CONE与VOLL的比值关系。

英国容量市场制度参数的稳定性:2025年最终参数信函及2026年最终参数信函均延续了同一组核心参数:可靠性标准仍为3小时LOLE,net CONE仍为49英镑/千瓦年,限价仍为75英镑/千瓦年。这意味着自2014年至少延续至2026年,英国并未将VOLL及其导出的LOLE视为需逐年重估的易变参数,而是将其作为相对持久的制度锚点,嵌入容量市场的行政参数体系。采购目标会因供需形势而变化,需求曲线会相应平移,清算价格会随市场波动,但“LOLE”这一规范性判断,在制度层面基本保持不变。

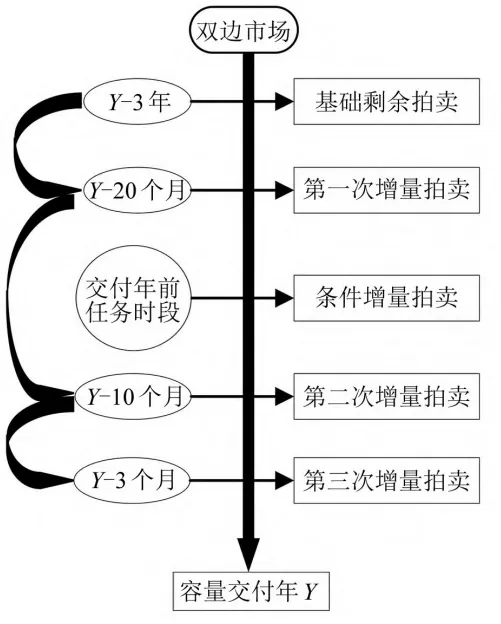

英国容量市场组织形式-拍卖:英国容量提供者主要包括各类发电商和需求侧响应提供商,容量需求者主要包括售电公司、大型工商业用户等;交易模式主要为竞争性的拍卖市场,可分为一级市场和二级市场。

1)一级市场(T-4拍卖):作为容量配置的核心环节,是在交付年前4年举行的拍卖,其运行逻辑围绕长期容量义务锁定展开,主要目的是确定4年后交付年的容量义务,从而满足绝大部分的容量交易需求;

2)二级市场(T-1拍卖):作为一级市场的补充与调整环节,是在交付年前一年举行的拍卖,在一级市场中标获得容量义务后,允许容量提供方对他们的容量进行二次交易,将部分或全部容量义务出售或转让给他人,实现容量调整。

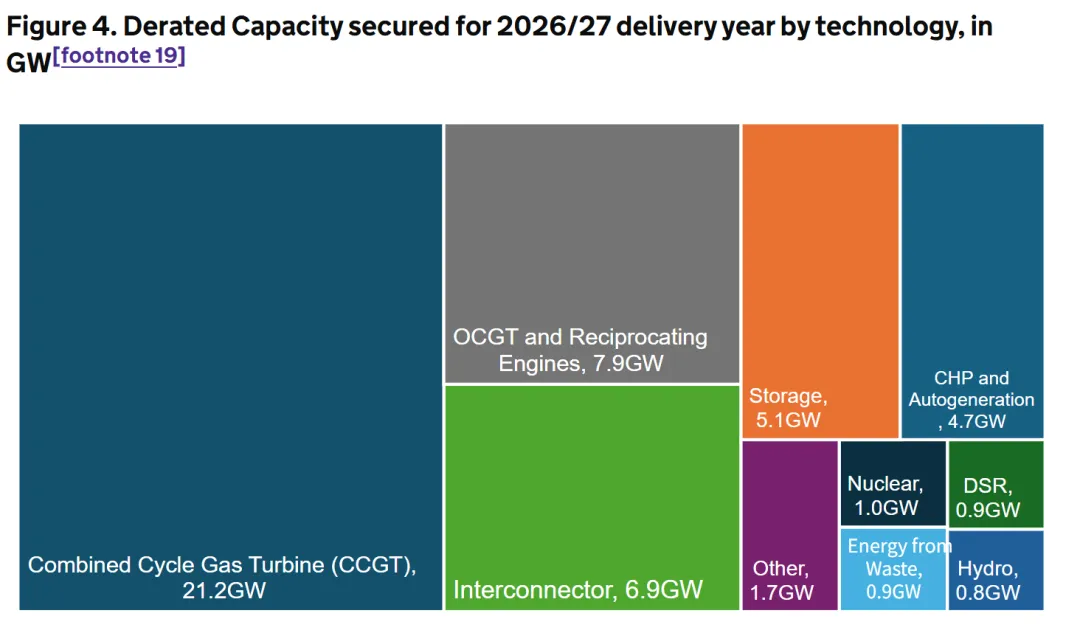

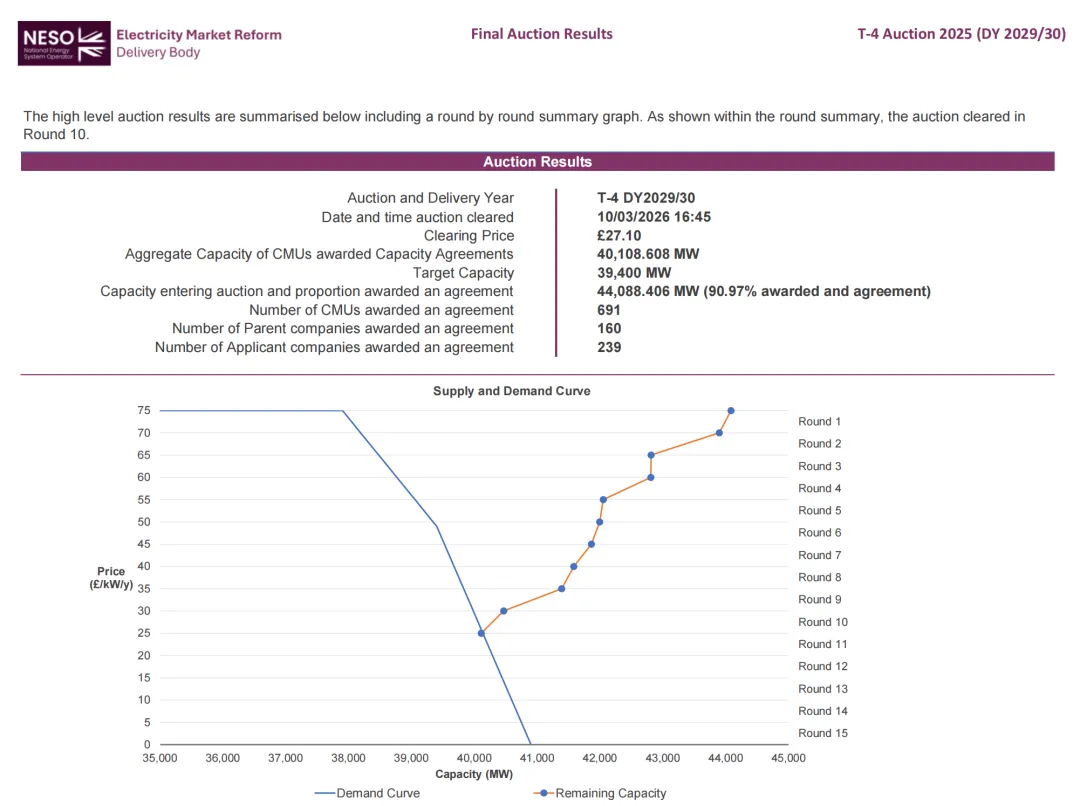

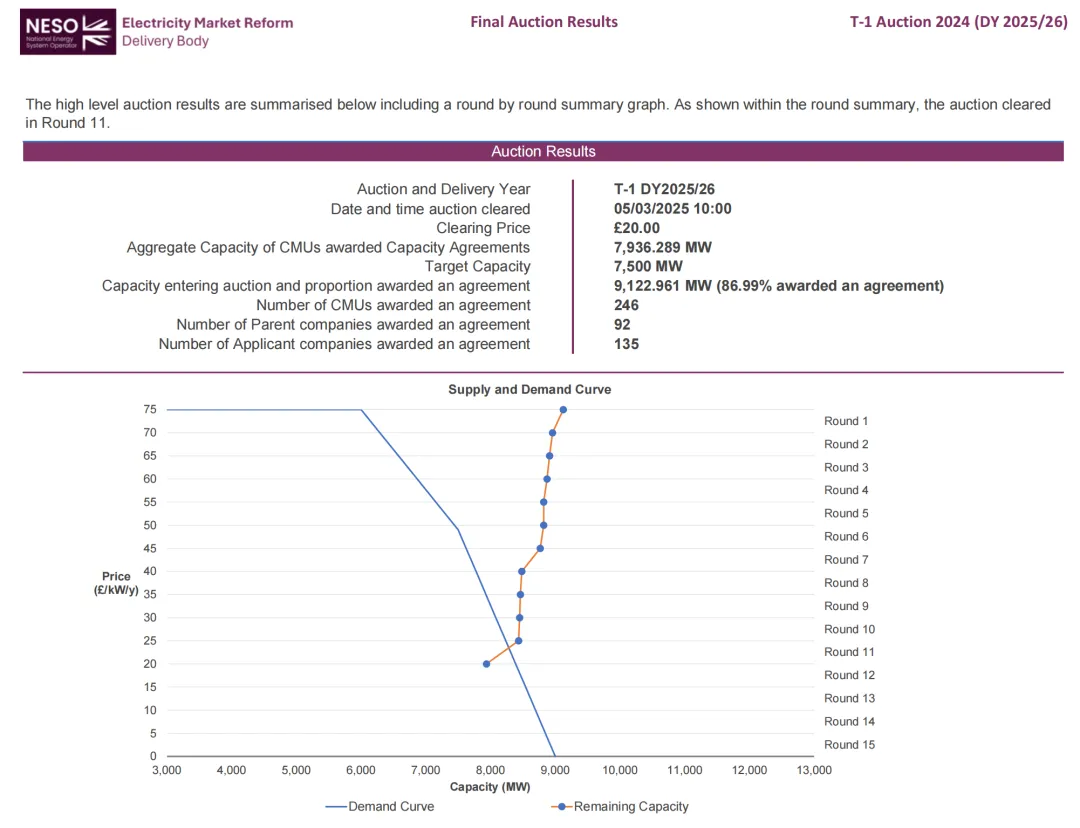

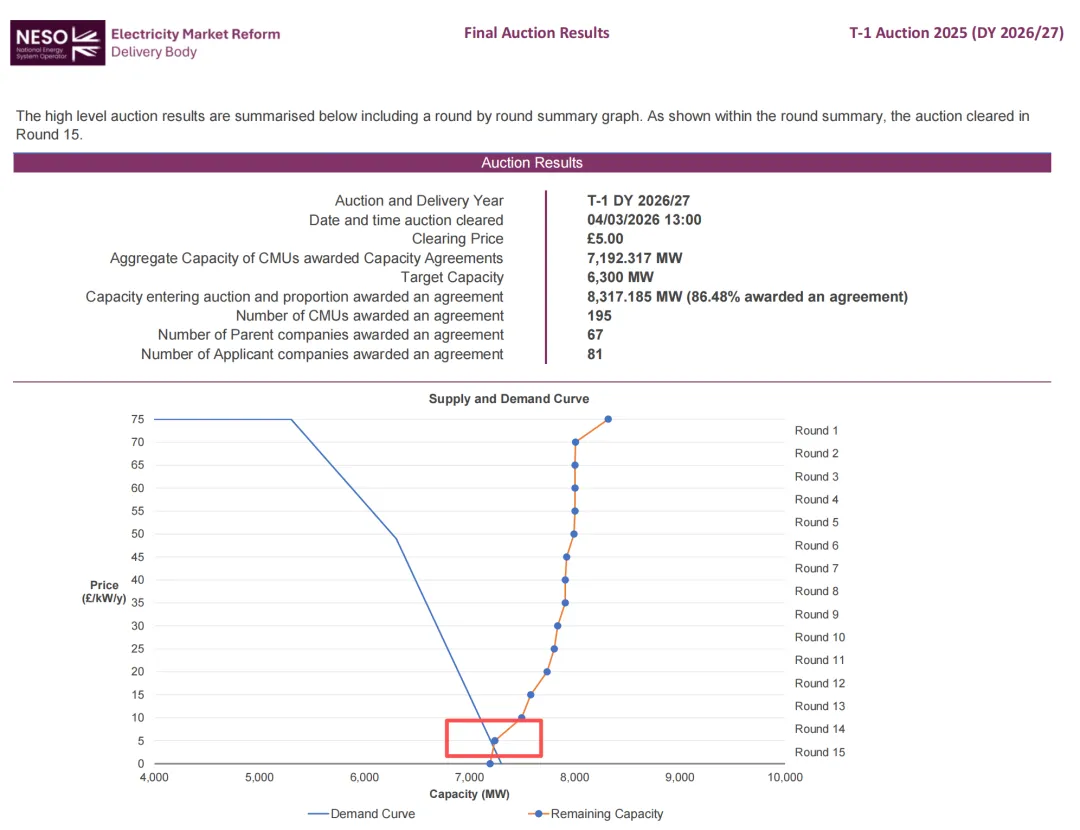

2026/27交付年英国T-1容量市场拍卖结果:3月4日,英国2026/27交付年度的T-1容量市场拍卖以£5/kW/年出清,最终采购容量为7.19GW,高于6.3GW的目标容量,拍卖在第15轮结束。需要注意的是,容量市场中的价格首先是边际价格,而不是系统可靠性的总价值。所以,£5所表达的不是“可靠容量的社会价值只有£5”,而只是“在本轮拍卖的边际位置上,最后一单位被接受容量的报价大约是£5”。换言之,低价格说明的是边际稀缺性弱,而不是系统对可靠容量没有价值。

英国容量市场分摊方式:英国容量成本明确由售电公司、大型工商业用户等容量需求方承担,其分摊依据是各容量需求方在交付年于电能量市场中所占的份额,容量需求方所承担的最终成本经电力零售市场最终会分摊至终端用户。

04

稀缺电价—澳大利亚、ERCOT

总结

为什么我们选用了“固定容量补偿机制”呢?

1)稀缺电价机制:把现货价格上限放开后,以我们目前的电力市场监管能力,无法精准识别高价是由供需导致还是滥用市场力导致(其实真用这个方法的国家和地区也很难解决这个问题,只不过他们没那么在乎)。

2)容量市场机制:目前我们既缺乏统的可靠性评估标准(LOLE,LOLH等),也没有相应的可靠性评估方法(ELCC,EFC等方法),这就导致我们无法提出真正的容量需求,进而无法开展有效的市场竞争。另外,在电能量市场尚未成熟的情况下,容量市场的复杂设计可能加剧市场矛盾。

3)固定容量补偿机制:此机制建设难度低、风险可控,易实现平稳过渡。本质上是在不产生新矛盾的前提下,先解决“从无到有”的问题。

114号文和4号文(政策解读 | 全国统一电力市场体系(4号文))均提及要“竞争形成容量电价”,所以未来大概率我们还是要走容量市场这个路子的。和电力市场一样,先政府定价,然后再慢慢过渡到市场竞争。这样看来,未来最有可能参考的就是PJM和英国容量市场的组织方式了。也合理,毕竟最稳妥的方式还是:

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 学习笔记@《金融产品网络营销管理办法》

- 赵岩大夫新书学习笔记(风热篇)-《感冒发热、咳嗽咽痒,桑菊感冒颗粒》

- 六年级下册语文第五单元知识考点问答,同步学习必备资料~

- 4月25日2026年考研类考试学习资料免费分享

- 【初中教辅资料】学习资料分享免费分享合集夸克【附资源】

- 4.25.更新【26春教辅】学习资料教辅分享免费分享合集夸克【附资源】

- 【树立和践行正确政绩观】学习笔记丨树立和践行正确政绩观,这些“不”字要谨记

- 读书笔记 | 家电维修一看就会

- 学习笔记 2026-04-25 | 你的身体状态,直接决定了你的判断力、意志力、情绪和人生走向.

- AI Agent Security-学习笔记1