核心结论: 金域医学在2025年至2026年一季度,清晰地呈现出一条 “业绩筑底、盈利修复、战略转型深化” 的轨迹。

2025年,公司在行业逆风中承受营收下滑压力,但通过极致的成本管控和数智化转型,实现了亏损大幅收窄与经营性现金流的显著改善,为基本面触底反弹奠定了基础。

2026年一季度,公司成功实现单季度盈利的强势反转,验证了其“成本领先+数字化”战略的有效性。

当前,公司正加速从“第三方医检服务商”向 “医学诊断智能服务平台” 战略跃迁,其积累的海量数据资产与AI应用能力,是面向未来的核心价值所在。短期关注盈利修复的持续性,中长期则看其数据与AI能力的商业化变现。

以下从财务表现、战略执行、未来看点与风险四个维度展开详细分析。

一、 财务表现分析:走出谷底,盈利拐点确立

2025年:营收承压,但质量改善,筑底信号明确

- 毛利率逆势提升综合毛利率达34.74%,同比提升1.59个百分点,彰显了公司通过产能中心集约化、试剂成本优化等措施实现的“成本领先”成效。

- 信用风险出清信用减值损失3.70亿元,同比减少40.20%。公司明确指出“历史影响逐步出清,该部分业务对公司财务状况的不利影响于2025年内基本消除”,卸下了沉重的历史包袱。

- 收入端承压全年营收60.30亿元,同比下滑16.12%。主要受行业需求调整、检验价格下行及医院成本管理加强等多重因素影响。这是行业共性挑战。

- 利润端改善归母净利润-1.73亿元,同比减亏54.56%;扣非净利润-1.61亿元,同比减亏32.47%。减亏幅度大于营收降幅,核心在于:

- 现金流大幅好转经营活动现金流量净额12.02亿元,同比大增32.62%,与净利润走势背离。这既是应收账款管理改善的成果,也预示着公司资产负债表最困难的时期可能已经过去。

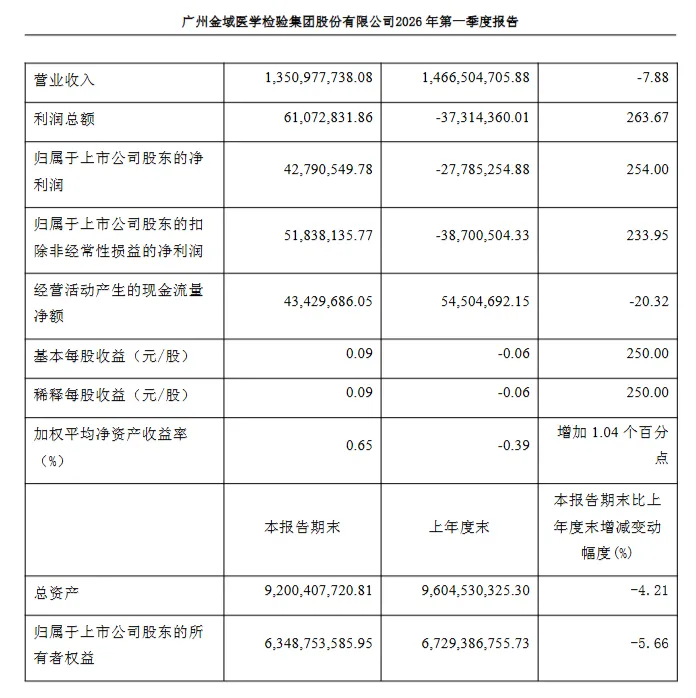

2026年一季度:盈利强势反转,验证修复趋势

- 收入降幅收窄Q1营收13.51亿元,同比下降7.88%,降幅较2025年全年明显收窄。

- 利润爆发式增长归母净利润4,279.05万元,同比大幅增长254.00%,实现扭亏为盈;扣非净利润5,183.81万元,同比增长233.95%。这彻底扭转了2025年同期亏损的局面。

- 驱动因素清晰报告明确归因于 “成本管控强化、毛利率提升及信用减值损失减少” 。Q1毛利率同比再提升1.65个百分点,同时信用减值损失项实现正收益(9,979.38万元,去年同期为-1.06亿元),两者共同推动了利润的“V型”反转。

小结:2025年是“增收节支、化解风险”的筑底之年,2026年一季度则是“盈利修复”趋势的确认之年。公司已初步证明其有能力在行业调整期通过内部管理优化实现盈利能力的逆转。

当然,公司一季度营业收入为13.51亿元,同比有所下滑。同时,经营活动产生的现金流量净额也同比下降了20.32%。这提示我们,在外部市场环境中,公司收入的增长动能仍需进一步培育和观察。

二、 战略执行分析:“成本领先”与“数字化”双轮驱动

公司坚持以 “客户”和“成本”为中心,以“成本领先”和“数字化”为长期发展战略。从结果看,这一战略正在扎实落地:

成本领先战略见效:

- 产能中心布局在建成郑州、长沙南北产能中心基础上,新推进七个地区的子公司一体化运营,通过集约化生产摊薄成本。

- 精益运营通过智慧实验室升级、试剂集采优化、营销费用管控等全链条精细化管理,兑现了毛利率的持续提升。

数字化(AI)转型全面提速,从“降本工具”走向“赋能平台”:

- 产品层面推出“域见医言”大模型及“小域医”智能体,服务医生超44万人,提供报告解读、辅助诊疗等服务。

- 平台层面牵头建设的 “医检可信数据空间”入选国家首批试点,试图构建“数据底座—可信流通—智能应用”的闭环,连接医院、药企、保险等生态伙伴。

- 商业模式探索已在广州、北京等数据交易所上线32款数据产品,完成近20笔交易,探索数据资产化路径。

- 内部提效2025年开发AI智能体应用超80个,总调用量超2500万次,节约工作量超2.1万人天。在病理报告审核、样本管理等环节效率提升显著。

- 外部赋能与生态构建,这是战略升级的关键。

小结:公司的战略执行路径清晰。短期,成本控制直接贡献了利润修复;中长期,数字化积累(数据+AI)旨在构建超越传统医检的竞争壁垒和新的增长曲线。

三、 未来核心看点与催化剂

- 盈利修复的持续性与高度2026年后续季度能否维持一季度的高盈利增速,并带动全年业绩实现实质性扭亏为盈,是短期股价的核心驱动。

- AI与数据业务的商业化突破当前AI应用主要以降本增效和提升服务为主,收入贡献占比低(如瑞银报告指出)。未来需重点关注:

- AI辅助诊断产品的收费落地随着病理AI等项目纳入医保收费项目(如知识库中迪安诊断案例),公司类似产品能否快速获批并实现规模化收费。

- 数据产品交易规模数据要素变现能否从探索期进入成长期,形成稳定收入来源。

- 行业整合与份额提升在行业出清过程中,公司凭借现金流和网络优势,能否进一步提升市场份额,巩固龙头地位。

- 政策环境变化DRG/DIP支付改革、检验结果互认等政策长期利好行业渗透率提升,但短期价格调整压力仍需关注。

四、 风险提示

- 行业与政策风险检验项目价格下行趋势可能持续,挤压毛利率空间;医保控费政策执行力度超预期。

- 市场竞争风险

- 新业务培育风险AI与数据业务投入大,商业化路径和盈利周期存在不确定性,可能拖累短期业绩。

- 应收账款风险虽然已大幅改善,但截至2026年一季度末应收账款账面价值仍达33.92亿元,需持续关注回款情况。

五、 综合点评与展望

金域医学的2025年年报和2026年一季报,共同讲述了一个 “传统业务淬火重生,新兴业务蓄势待发” 的故事。

- 对于价值投资者公司最艰难的时期可能已经过去。盈利拐点的出现、现金流的改善以及历史包袱的出清,构成了基本面投资的“安全垫”。当前的估值一定程度上反映了市场的悲观预期,若盈利修复趋势得以延续,存在估值修复的空间。

- 对于成长投资者公司的吸引力在于其 “医疗数据资产”的稀缺性和“AI赋能”的广阔场景。从30亿病例数据中提炼价值,从“卖检测”转向“卖洞察”,是其长期估值天花板能否打开的关键。但这部分价值目前更多是“期权”,需要后续商业化进展来逐一兑现。

总体而言,金域医学展现出了较强的逆境运营能力和战略定力。2026年一季度业绩是一个积极的起点,但公司仍处于“传统业务修复”与“新业务孵化”并行的爬坡阶段。

建议投资者采取“跟踪验证,顺势而为”的策略,紧密观察其季度盈利的连续性以及AI数据业务里程碑式的突破。