本文仅为行业知识分享,不构成任何投资建议,不推介任何产品,不涉及募集信息。

【开篇:稀缺的基因】

在瑞士,除了大众熟知的综合性银行巨头,还有一类独特的金融机构——它们不涉足高风险的存贷业务,而是专注于私人银行与资产管理,类似于桥水(Bridgewater)、Two Sigma、D E Shaw、Citadel等国际专业顶级资管机构。

这种“纯粹”的资管基因,使其在历次金融危机(如2008年次贷危机)中,避免了因资产负债表问题导致的系统性崩塌,得以专注于为超高净值客群提供长期稳健的复利增长。

【核心:被忽视的“保险”思维】

在与全球顶尖机构的交流中,我们发现了一个显著的差异:

国内传统配置: 往往追求“固收+”,在低波动中寻求确定性。

海外主权基金逻辑: 如加州教师退休基金(CalSTRS)或部分欧洲养老金,它们敢于将50%-60%的资产配置于股票多头,却能实现年化绝对收益。

核心秘密在于:它们为组合购买了“保险”。

这是一种“多头+尾部风险管理”的成熟模式。其精髓不在于预测危机,而在于当“黑天鹅”(如2020年疫情熔断、2008年金融海啸)发生时,组合不仅能抗跌,甚至能逆势盈利。这种策略通常利用极小比例的资金(如3%左右),通过期权等工具构建保护层,在极端行情下覆盖多头的巨额亏损。

【护城河:看不见的风控大脑】

这种策略的落地,极度依赖强大的风控系统。国际市场上,顶尖机构往往使用如阿拉丁(Aladdin)等系统进行实时压力测试。

动态调整: 系统会根据中美关系、地缘政治、基差变化等因子,实时计算风险敞口。

成本控制: 精准指导何时、以何种成本配置看跌期权,确保在平时“保费”可控,在危机时“赔付”充足。

【本土化:从理论到实战】

随着国内沪深300指数期权等工具的完善,这种原本属于“华尔街”的策略,开始在中国市场生根发芽。

过去几年,我们见证了这一策略的本土化过程:

工具适配: 从早期工具匮乏,到如今利用股指期货负基差与期权策略结合。

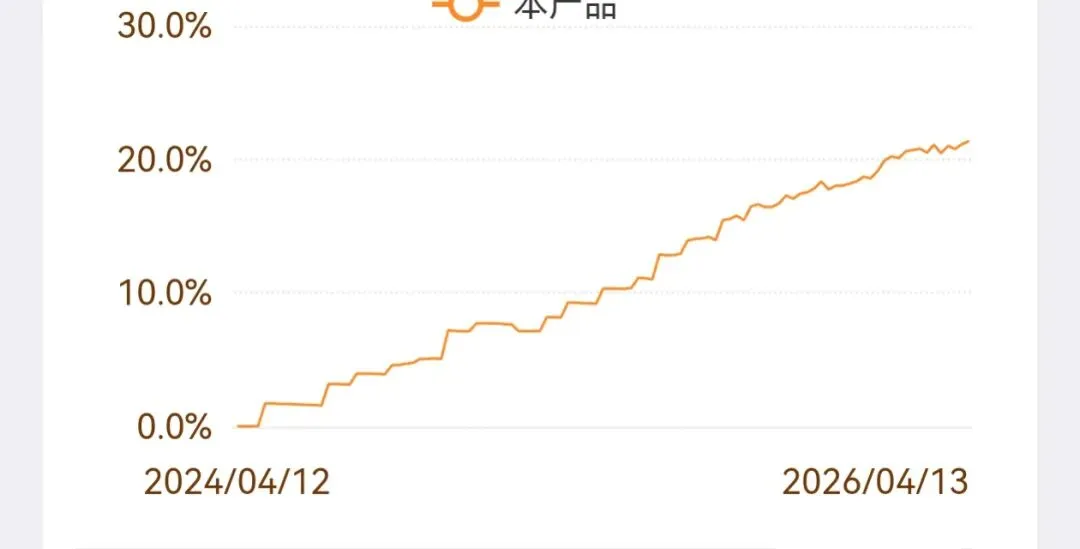

实盘验证: 即使在沪深300指数大幅回撤的年份,通过这种“进可攻、退可守”的结构,依然能捕捉到负基差收益与反弹机遇,实现了与传统多头产品截然不同的净值曲线。

👇某策略历史数据示意。

【结语】

在资管行业,“活得久”比“跑得快”更重要。

这种源自瑞士私人银行、被海外养老金验证的“全天候+尾部保护”策略,或许为我们提供了一种穿越周期的新视角。

免责声明:

本文仅作为市场观点分享与投资者教育材料,不构成任何投资建议。文中提及的策略逻辑仅供参考,不构成具体产品的宣传推介。投资有风险,入市需谨慎。过往经验不代表未来表现,投资者应根据自身的风险承受能力独立做出投资决策。