矿业权收入权益法学习笔记

矿业权评估中,收益途径评估方法包括折现现金流量法、折现剩余现金流量法、剩余利润法、收入权益法和折现现金流量风险系数调整法五种。本次笔记仅先介绍其中的收入权益法。一、方法介绍及适用范围:基于——收益途径评估方法规范(CMVS 12100-2008)

(一)方法介绍

收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。采矿权权益系数反映采矿权评估价值与销售收入现值的比例关系。(二)适用范围:

- 适用于矿产资源储量规模和矿山生产规模均为小型的、且不具备采用其他收益途径评估方法的条件的采矿权评估。

- 适用于资源接近枯竭的大中型矿山,其剩余服务年限小于5年的采矿权评估。

注意:与收益途径评估方法规范准则不同的是,根据《矿业权出让收益评估应用指南》(2023)中对于方法选择的介绍,对于普查探矿权中,煤、磷、铁、铝土矿等赋存稳定的沉积型矿床的普查探矿权,评估计算的服务年限不小于10年的,原则上应选取折现现金流量法;不具备折现现金流量法条件时,应选取收入权益法。对于详查勘探探矿权和采矿权,(1)评估计算的服务年限不小于10年的,应选取折现现金流量法;(2)不具备折现现金流量法条件的,应选取收入权益法。二、计算公式及参数选取

(一)评估利用可采储量

- 评估利用可采储量①=(评估利用的资源储量②-设计损失量)×采矿回采率

- 评估利用的资源储量②=((探明资源量+控制资源量)+推断资源量×可信度系数)

- (探明资源量+控制资源量+推断资源量)=参与评估的保有资源储量③

评估利用可采储量①,是指评估利用资源储量扣除设计损失和开采损失后可采出的储量。评估利用资源储量②,是以参与评估的保有资源储量③为基础,按矿业权评估利用资源储量的判断原则估算的资源储量。参与评估的保有资源储量③,是指评估对象范围内评估计算时点的保有资源储量。通常情况下,保有资源储量评估计算时点为评估基准日,相关管理部门有特别规定或评估业务有特殊要求等,可与评估基准日不同(此时需要提供储量计算时点至基准日时点的动用量(即矿山企业挖走的地下量))。矿产资源储量报告,是指具有地质勘查资质单位编制的矿产勘查报告、资源储量核实报告、资源储量检测报告、资源评价报告、矿山生产勘探报告等,是参与评估的保有资源储量③参数的重要来源。可信度系数,是矿业权评估领域使用的专用概念,是考虑资源的不确定性因素而定义的。是指在估算评估利用资源储量时,将参与评估的保有资源储量③中资源量折算为评估利用资源储量②的系数。《*******煤矿山储量2025年储量年度报告》储量核实基准日 2025年12月31号报告中披露:截止储量核实基准日:探明储量100吨控制储量200吨推断储量300吨。同时,此次评估基准日为2026年3月31日,企业出具了动用量证明,动用了探明储量10吨推断资源量的可信度系数取80%根据《初步设计》或《开发利用方案》设计损失量10吨采矿回采率95%。参与评估的保有资源储量③=(探明储量100吨-动用量10吨)+控制储量200吨+推断储量300吨=590吨评估利用的资源储量②=(((探明储量100吨-动用量10吨)+控制储量200吨)+推断储量300吨×可信度系数80%)=530吨评估利用可采储量①=(评估利用的资源储量②530吨-设计损失量10吨)×采矿回采率95%=494吨(二)估计算服务年限

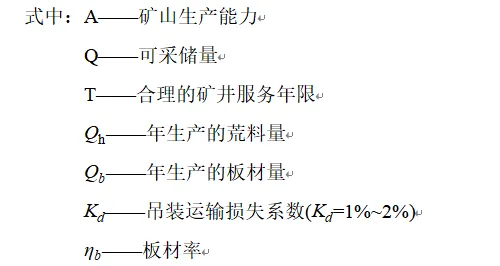

1.煤类矿山:

式中:A——矿井生产能力

Q——可采储量

T——合理的矿井服务年限

K——储量备用系数

储量备用系数是为了避免因地质条件和煤层赋存特性变化,使得矿井储量减少而影响矿井的服务年限设定的。若采矿回采率用的是矿井回采率不考虑储量备用系数。

储量备用系数具体取值根据《矿业权评估参数指导意见2008》中如下表。

地质构造和开采技术条件复杂程度 | 地下开采 | 露天开采 |

复杂 | 1.5 | 1.2 |

中等 | 1.4 | 1.1 |

简单 | 1.3 | 1.1 |

地质构造和开采技术条件的复杂程度可以根据《开发利用方案》,《初步设计》,《勘查报告》中地质情况介绍中找寻依据。

2.金属矿(化工、建材等对矿石品位有指标要求的矿种)

式中:A——矿井生产能力

Q——可采储量

T——合理的矿井服务年限

——矿石贫化率

上式中的矿石贫化率原为废石混入率,由于废石混入率的品位一般较低,且具体数值不易确定,一般用矿石贫化率代替废石混入率。

矿石贫化率一般《开发利用方案》,《初步设计》中选取。

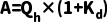

3.石材类矿山

荒料类生产能力计算(荒料是指从矿体中最大限度的采出具有一定规格要求的完整块石)

板材类生产能力计算(板材是指将荒料经过切割、打磨等工序后得到的扁平、表面平整的材料。)

计算完生产能力后,带入服务年限计算公式,计算矿山服务年限

石材类矿山与金属或煤类矿山不同的是,石材类矿山需要根据产出类别(荒料、板材)反推出生产能力,再进而计算服务年限,案例如下:

根据《*****花岗岩矿山储量核实报告》,探明+控制资源量200立方米推断资源量100立方米荒料量60立方米荒料率 20%根据《开发利用方案》设计损失0回采率95%荒料生产能力为10立方米/年吊装运输损失系数2%

评估利用的可采储量=((探明+控制资源量200立方米)+(推断资源量100立方米×可信度系数80%)-设计损失0)×采矿回采率95%=266立方米

因为荒料率20%所以评估利用的可采荒料=评估利用的可采储量266立方米×荒料率20%=53.2立方米

带入荒料生产能力计算公式

A矿山生产能力=年生产的荒料量10立方米/年×(1+吊装运输损失系数2%)=10.2立方米/年

服务年限=评估利用的可采荒料53.2立方米/矿山生产能力10.2立方米/年

=5.21年

荒料产量年度预测统计表

年度 | 2026年 | 2027年 | 2028年 | 2029年 | 2030年 | 2031年1月到3月 |

荒料产量(立方米) | 10.2 | 10.2 | 10.2 | 10.2 | 10.2 | 2.2 |

(三)年销售收入

年销售收入=年矿石产量×矿石价格

产品销售价格按照《矿业权评估参数确定指导意见》,按照一定时段的历史价格平均值确定。依据《矿业权评估参数确定指导意见》中矿产品市场价格的确定原则,矿产品种类多样,规格各异,交易条件千差万别,矿产品市场瞬息万变。矿产品价格确定应遵循以下基本原则:

(1)确定的矿产品计价标准与矿业权评估确定的产品方案一致。确定产品方案应考虑国家(和市场通用)产品标准,或能够通过国家产品标准(和市场通用)换算成符合产品方案的计价标准。

(2)确定的矿产品市场价格一般应是实际的,或潜在的销售市场范围市场价格。市场范围包括地域范围和客户范围。

(3)不论采用何种方式确定的矿产品市场价格,其结果均视为对未来矿产品市场价格的判断结果。

(4)矿产品市场价格确定,应有充分的历史价格信息资料,并分析未来变动趋势,确定与产品方案口径一致的、评估计算的服务年限内的矿产品市场价格。

注意:在收入权益法的使用中,额外需要注意的是在评估目的为出让收益评估中的口径匹配问题,大部分出让收益的征收口径是原矿,产品方案或者企业实际经营中,多数销售产品却并非原矿,需要将价格调回,或直接查询原矿价作为销售收入的计算基础。在原矿价难以获取的时候可以根据内蒙古自治区自然资源厅2024年12月27日发布的《关于公开征求内蒙古自治区矿产品销售收入转换系数和地热、矿泉水矿产品销售收入合同价格意见的公示》中说明的转换系数,将选矿价转换为原矿价。

(四)折现率(主要依据《矿业权评估参数确定指导意见2008》)

(1)确定原则:

1. 折现率不应低于安全利率

安全利率是无风险利率,是最低收益率,投资者购买国债或存款的风险最低,可获得无风险报酬。投资者投资矿业(非购买国债或存款)的目的在于承担风险的同时,获得超过无风险利率的报酬率。尽管只是要素资产,矿业权投资成本同样应获得超过无风险利率的报酬。因此,在任何目的下的矿业权评估,折现率不应低于安全利率。

2. 折现率与收益口径应保持一致

折现率本质是收益率,所以不同的折现率对应于不同的收益口径。矿业权作为矿业企业收益产生的要素资产之一,分割企业整体收益、或分解收益率使二者口径一致,是确定折现率的基本原则。

(2)确定方法

折现率的基本构成为:

折现率=无风险报酬率+风险报酬率

1. 无风险报酬率的确定

无风险报酬率即安全报酬率,通常可以参考政府发行的中长期国债利率或同期银行存款利率来确定。本指导意见中无风险报酬率,可以选取距离评估基准日前最近发行的长期国债票面利率、选取最近几年发行的长期国债利率的加权平均值、选取距评估基准日前最近的中国人民银行公布的五年期定期存款利率等作为无风险报酬率。

无风险报酬率,应当根据发行的长期国债、中国人民银行对长期定期存款利率的调整等适时更新调整。

2. 风险报酬率的确定

风险报酬率是指在风险投资中取得的报酬与其投资额的比率。投资的风险越大,风险报酬率越高。

“风险累加法”是将各种风险对风险报酬率的要求加以量化并予以累加,其公式为:

风险报酬率=勘查开发阶段风险报酬率+行业风险报酬率+财务经营风险报酬率

本指导意见建议,风险报酬率确定可参考表4-8数据确定。

表4-8风险报酬率取值参考表

风险报酬率分类 | 取值范围 (%) | 备注 |

勘查开发阶段 | | |

普查 | 2.00~3.00 | 已达普查 |

详查 | 1.15~2.00 | 已达详查 |

勘探及建设 | 0.35~1.15 | 已达勘探及拟建、在建项目 |

生产 | 0.15~0.65 | 生产矿山及改扩建矿山 |

行业风险 | 1.00~2.00 | 根据矿种取值 |

财务经营风险 | 1.00~1.50 | |

3 需注意的问题

- 选取折现率,应与不同的收益口径和不同的评估目的匹配,收益途径不同评估方法和不同的评估目的选取的折现率不同。

- 上市交易的国债收益率,存在市场风险。矿业权评估应选取国家承诺的支付报酬(票面或其他方式)确定无风险报酬率。

- 不同的矿种,其产业政策、市场特点、投资特点、开发特点等不同,行业风险不同。

折现率在矿业权出让收益评估中,可以参考原国土资源部公告2006 年第18号,地质勘查程度为勘探以上的探矿权及(申请)采矿权出让收益评估折现率取8%;地质勘查程度为详查及以下的探矿权出让收益评估折现率取9%。但需注意的是,该文件已在自然资发〔2026〕2号《自然资源部关于废止一批政策文件的通知》第5项中废止。

(五)采矿权权益系数(主要依据《矿业权评估参数确定指导意见2008》)

1.概念:

采矿权权益系数是收入权益法设定的参数,用以对销售收入现值进行调整估算采矿权价值。是采矿权评估价值与销售收入现值之比,主要反映矿山成本水平,包括了收益途径的全部内涵。一般可以通过统计已评估的采矿权价值结果得到取值范围。

2.选取原则:

采矿权权益系数根据矿体埋藏深度,地质构造复杂程度,矿石选冶性能,开采方式、水文工程地质条件及其他开采技术条件等因素选取。

①矿体埋藏浅、地质构造属简单类型、矿石选冶性能好、开采方式为露采或平硐、水文工程地质条件简单、其他开采技术条件较好的采矿权评估时,采矿权权益系数取高值。

②矿体埋藏中等、地质构造属中等类型、矿石选冶性能一般、开采方式为斜井或竖井、水文工程地质条件中等、其他开采技术条件一般的采矿权评估时,采矿权权益系数取中间值。

③矿体埋藏较深、地质构造属复杂类型、矿石选冶性能差(或回收率低)、开采方式为斜井或竖井、水文工程地质条件复杂、其他开采技术条件差的采矿权评估时,采矿权权益系数取低值。

上述影响因素实质是反映成本因素,实际应用中不应仅限于以上因素,应根据评估对象具体情况确定,如急倾斜煤层或极薄煤层,由于开采难度大、生产效率低、成本高,采矿权权益系数也应取低值。

3.需注意的问题

- 要注意采矿权权益系数与产品方案的对应关系,不同类型的产品方案(原矿产品、选矿产品、冶炼产品)对应不同的采矿权权益系数。

- 利用上述采矿权权益系数时,评估计算时不考虑建设期,不考虑试产期、按达产生产能力计算。

- 采矿权权益系数的统计是依据前几年的矿产品价格水平,如果矿产品价格发生较大变化时,会影响采矿权权益系数的取值。通常,矿产品价格升高,采矿权权益系数应取高值,反之,应取低值。

4.确定方法

(1)采矿权权益系数:可通过近年采矿权评估价值与销售收入现值之比的统计数据,具体取值应在分析地质构造复杂程度、矿体埋深、开采方式、开采技术条件、矿山选冶(洗选)难易程度等后确定。

本指导意见建议,表4-3采矿权权益系数及调整公式可参考。

表4-3采矿权权益系数表(折现率为8%)

矿产 | 原矿 | 精矿 | 金属 |

黑色金属矿产 | 4.0~5.0 | 2.5~3.0 | |

有色金属矿产 | 3.5~4.5 | 3.0~4.0 | |

贵金属、稀有、稀散、稀土矿产 | | 6.0~8.0 | 5.0~6.5 |

煤炭 | 3.5~4.5 | 2.5~3.5 | |

化工矿产 | 4.0~5.0 | 2.5~3.5 | |

建筑材料矿产 | 3.5~4.5 | | |

其他非金属矿产 | 4.0~5.0 | | |

注:上表原矿、精矿、金属分别表示以原矿产品、选矿产品、冶炼产品销售并计价的采矿权权益系数。

选取不同的折现率时,可利用以下公式对上表采矿权权益系数取值范围进行调整,即按下式计算出调整系数,分别乘以上表的取值区间的两极值,确定拟定折现率前提下的对应的采矿权权益系数取值区间:

采矿权权益系数是采矿权评估价值的一种统计结果,它需要有大量的其他收益途径评估方法评估的采矿权价值作为统计样本。应当注意采矿权权益系数的取值范围的变化。

计算过程(花岗岩荒料)(仅用于介绍计算方法及流程)

年度 | 2026年 | 2027年 | 2028年 | 2029年 | 2030年 | 2031年1月到3月 |

荒料产量(立方米) | 10.2 | 10.2 | 10.2 | 10.2 | 10.2 | 2.2 |

荒料价格(不含税) | 500 | 500 | 500 | 500 | 500 | 500 |

销售收入 | 5100 | 5100 | 5100 | 5100 | 5100 | 1100 |

折现年限 | 1 | 2 | 3 | 4 | 5 | 5.21 |

折现率 | 8% | 8% | 8% | 8% | 8% | 8% |

折现系数 | 0.93 | 0.86 | 0.79 | 0.74 | 0.68 | 0.67 |

销售收入折现 | 4722.22 | 4372.43 | 4048.54 | 3748.65 | 3470.97 | 736.64 |

折现合计 | 21099.46 | | 权益系数 | 4.5% | 评估价值 | 949.48 |

三、个人总结

从个人理解上来言,收入权益法中的采矿权权益系数可以类比房屋的租售比,也是一种通过折现后的年销售收入推算矿业权市场价值的办法,至于采矿权权益系数的选取,大多是依据经验判断,这也是笔者缺少的东西,很难给出直接的确定方法,只能是平时多收集其他收益途径评估案例,自己心里有谱了。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?