本文分为三个模块

1、从渠道管理框架了解农夫的四次经销商体系变革

2、结合环境变化与渠道变革复盘农夫超越哇哈哈的过程

3、结合环境变化与渠道变革复盘农夫超越怡宝的过程

一、经销商渠道的模式演进与农夫的实践

根据文永生老师在投资实战派播客《农夫山泉、美的、安踏背后的消费品渠道制胜密码》的分享,整理如下:

1、经销商模式演进

2、关键管理维度

3、经销商分销模式典范-非积极销售系统

4、经销商分销模式典范-积极销售系统

文永生老师讲上述知识点讲的很清楚,而农夫同样经历了完整的上述从1996-2008 的学习哇哈哈联销体非积极销售阶段、2008-2016 的深度分销积极销售阶段。但任何经销商体系都有利有弊,不是简单的非此即彼,比如问了 AI 后一眼便能总结出各自的优劣势和适用场景。

维度 | 联销体(大商制/多级分销)完美适配 | 深度分销(厂家直控/仓配制)完美适配 |

企业发展阶段 | 初创期、全国化扩张期;资金实力弱、组织能力不足的中小企业 | 成熟期、行业头部企业;资金实力强、组织与数字化能力完善的规模化企业 |

品类核心特性 | 高客单、低周转、强本地化资源依赖、非标准化、重服务/重客情的品类 | 低客单、高频刚需、高周转、高度标准化、冲动型消费的品类 |

典型品类案例 | 高端白酒、红酒、家居建材、大家电、奢侈品、商用设备、农资产品、高端母婴品 | 包装饮用水、碳酸饮料、瓶装茶饮、方便面、口香糖、大众休闲零食、日化洗护、常温乳制品 |

核心市场环境 | 下沉市场(县/乡/村)、终端极度分散、配送难度大、本地化壁垒高的市场 | 一二线城市、连锁化渠道占比高、终端集中度高、标准化程度高的市场 |

核心渠道场景 | 餐饮渠道、夜场渠道、政企团购渠道、本地定制化服务渠道、非标准化碎片化渠道 | 连锁便利店、大型商超、高铁站/机场/景区、写字楼/学校等标准化流量场景、全国性连锁渠道 |

而之前在学习洋河的阶段中,知道洋河曾经深以为傲的深度分销从 2019 年后便遇到了困难,那有没有方法能两者兼顾呢?当时洋河的口号调整印象很深:“一商为主、多商为辅”,本质上就是联销体+深度分销的混合模式。不出意外,去查询了农夫山泉的券商对其经销商模式的复盘,也体现出了 联销体+深度分销的混合模式(但还是更偏向于深度分销为主体),本质上还是文永生老师所说的永远要平衡成本、经销商利益与复杂度的综合考虑。

按照东吴证券的总结,农夫的变革大概如下图所示:

更细节地展开来说,农夫大概经历了下面几个阶段:

1)联销体模式:1996 年公司学习娃哈哈联销体模式,即产品从生产到最终售出,需经过总部——各省区分公司——特约一级商——二级批发商—— 三级批发商——零售终端,该模式下公司和每一层经销商利益深度绑定,覆盖面广、渠道下沉深,但同时公司对终端控制难度较大,导致市场反应不够迅速,且当利润不足以支撑渠道时,可能出现渠道塌陷、终端价格紊乱的风险。

2)通路精耕模式:2008 年开始,公司借鉴可口可乐的深度分销模式,搭建办公系统 NCP、财务核算系统 IMS、业代终端机系统 MMS 以及内部即时通讯系统,从市场开拓、业务接洽到活动策划均由厂商负责,经销商主要负责仓储、配送。该模式提高了厂商对终端的控制力,渠道管理可视化、透明化,但也存在经销商水平不足、缺乏专业大商、终端销售工作变形等问题。

3)14-15 年:公司依照可口可乐搭建直营体系,公司招聘近万名业务员直面市场经营,经销商实际充当了配送员角色,此举有助于精准把控终端。但随之而来的是用工成本高企,组织架构臃肿、业务人员流失率高等问题。

4)17-19 年:公司调整为“大经销商制战略”。在此期间经销商数量得到优化调整,公司17/18 年经销商数量分别-441/-35 家,直到 19 年开始恢复正增长。公司以大区为单位,将市场划归至地级经销商旗下。并安排业务员到经销商团队中,帮助经销商更好的精耕细作,同期也给经销商特定的费用支持。

5)20-至今:公司在潜力市场增加与次级经销商联系。为进一步推动市场下沉,2020 年来时公司在乡镇市场同少量有市场潜力的次级经销商签订三方协议,以便公司深入了解下沉市场信息。但次级经销商仍从经销商端进货,公司通过在 NCP 系统中提报的销售数据了解次级经销商的销售情况。

经历此番调整后,公司人员工资支出方面得到明显优化,同时调动了经销商的积极性。因县级以下市场根据自身能力向下拓展,公司不设县级经销商,保证了大商的利益。同时大商可根据当地需求和偏好因地制宜销售产品,配备的业务员给予其经验支持。

ok,了解了农夫的经销模式变革,那么不免要问一句,为什么要这样变?以及这样变的效果是怎样的?于是查询了一些资料(尤其是和 AI 的对话),便可以大概了解农夫超越哇哈哈、农夫超越怡宝的主要原因(肯定不全,了解还不多,仅是一个局部视角)

二、复盘农夫超越哇哈哈的过程

外界环境去趋势肯定是最主要的原因,适者生存,顺应环境变化的调整应该是主因。因此我的思路是先看环境变化,再看企业哪些动作主动适应了变化,最后再看还有哪些比较重要的策略

1 外界环境趋势变化

2008年是个分水岭。那一年,中国人均GDP突破3000美元,开始向8000美元区间迈进。这个数字背后,是消费升级的硬拐点。瓶装水从“解渴”的生理需求,转向“品质”的心理需求。消费者愿意为更好的水源、更健康的标签支付溢价。2元价格带不再是天花板,而是新基准。

渠道结构同时发生大迁移。遍布城乡的夫妻店开始让位于连锁便利店、大型商超和电商平台。2010年,中国连锁便利店门店数突破2万家,到2020年超过14万家。传统联销体依赖的层层分销网络,在连锁渠道的直采需求面前显得笨重而低效。货架争夺战从人情关系转向系统对接。

信任体系在2008年三聚氰胺事件后彻底重构。消费者对“企业技术”的信任崩塌,转向“天然源头”的原始信赖。瓶装水行业的技术叙事——反渗透、多重过滤、无菌灌装——突然失去了魔力。水源地本身成为新的信任资产。农夫山泉那句“我们不生产水,我们只是大自然的搬运工”,恰好踩中了这个心理转折点。

媒介生态的剧变。央视标王时代在2010年后实质性落幕。2012年,央视广告招标总额首次出现负增长。内容营销、社交媒体、短视频成为新的沟通方式。品牌需要的不再是黄金时段的声量轰炸,而是持续的内容输出和用户互动。娃哈哈曾经依靠“我的眼里只有你”的广告歌和央视投放建立品牌认知,这套打法在新媒体时代失效了。

2 农夫山泉的应对

面对这些趋势变化,农夫山泉的应对分为两层:顺应变化,和额外主动作为。

顺应变化方面,农夫山泉做了四件事。

第一,提前15年锚定“天然水”定位。1996年公司成立时就明确“天然饮用水”方向,比消费升级拐点早了12年。第二,放弃联销体转向深度分销。2008年开始建设现代渠道体系,与连锁商超建立直供合作,比渠道迁移浪潮早了5年。第三,将水源地变为信任资产。千岛湖、长白山、武陵山、太白山四大水源地不是生产基地,而是品牌故事的核心场景。第四,转向内容营销。从早期纪录片式广告到社交媒体内容矩阵,农夫山泉的内容产出能力在瓶装水行业独树一帜。

额外主动作为更具进攻性。2000年,农夫山泉主动引爆“水种之战”,宣布停止生产纯净水,全面转向天然水,并发布“纯净水对健康无益”的对比实验。这场争议营销将品类竞争从价格战升级为价值战。第二,坚守2元价格带。当娃哈哈将纯净水价格下探到1元时,农夫山泉坚持2元定价,用价格锚定品质认知。第三,全国水源地网络布局,降低成本。从浙江千岛湖到吉林长白山,从湖北丹江口到新疆天山,农夫山泉用20年时间构建了覆盖全国的水源地网络,这有效降低了天然水自带的的运输成本。

这些动作的共同特点是:在趋势被普遍认知之前,已经完成关键卡位。当消费升级成为共识时,天然水定位已深入人心;当渠道迁移成为现实时,深度分销体系已经成熟;当信任重构发生时,水源地故事已经讲了十年。

3 娃哈哈的错失

娃哈哈的失守同样体现在两个层面:未顺应变化,和自身主动错误。

未顺应变化方面,娃哈哈犯了四个致命错误。第一,死守纯净水卖点。当天然水成为消费升级的象征时,娃哈哈依然强调“27层净化”的技术叙事,忽略了消费者对“天然”的心理需求。第二,联销体无法对接连锁渠道。这套曾经创造奇迹的渠道模式,在连锁商超的直采需求面前变得低效。娃哈哈的经销商网络擅长覆盖夫妻店,却难以满足现代渠道的系统化要求。第三,营销停留传统模式。央视标王思维延续到新媒体时代,内容营销能力建设滞后。第四,抵制电商。宗庆后曾公开表示“电商冲击不了娃哈哈”,错过了线上渠道布局的关键窗口期。

自身主动错误更具破坏性。第一,价格带自杀式下探。为应对竞争,娃哈哈将纯净水价格从2元降至1元,用降价换取份额,却摧毁了品牌的价值认知。第二,强人管理扼杀创新,女儿始终无法服众。高度集权的决策体系让组织失去市场敏感度,中层管理者沦为执行工具(这点可能农夫也需要警惕钟老板退休后的状况)。第三,盲目多元化。从童装到白酒,从奶粉到商业地产,分散的资源未能强化瓶装水主业。第四,对标准变革迟钝。2015年《食品安全国家标准包装饮用水》实施,天然水和纯净水的分类标准明确,娃哈哈未能及时调整产品策略。

这些错误的共同根源是路径依赖。联销体、央视广告、纯净水技术、强人管理——这些曾经成功的要素,在新时代变成了转型的枷锁。

三、复盘农夫超越怡宝的过程

1 外界环境趋势变化

与娃哈哈的时代代差不同,怡宝面临的是赛道位移。2019年,中国包装饮用水市场发生历史性转折:天然水和矿泉水合计市场份额首次超越纯净水。这个转折点意味着,怡宝作为纯净水赛道的领先者,突然发现自己站在了增长停滞的赛道上。

健康意识的疫情催化加速了这一进程。2020年后,消费者对瓶装水的需求从“安全”转向“有益”。纯净水的“安全”定位依然成立,但“天然水含有矿物质”的认知开始占据心智高地。瓶装水不再只是解渴工具,而是健康生活方式的组成部分。

增长引擎的区域切换同样关键。一二线市场瓶装水渗透率接近饱和,增量转向下沉市场。但下沉市场对价格更敏感,物流成本更高。怡宝长期依赖一二线城市的渠道网络,在下沉市场覆盖不足。

PET 原材料成本上涨,成本与价格的双重挤压让纯净水赛道雪上加霜。物流成本持续上涨,而纯净水价格带集中在1-2元区间,利润空间本就有限。低价赛道陷入价格战,进一步压缩盈利空间。

2 农夫山泉的应对

在赛道位移的背景下,农夫山泉的应对同样分为顺应变化和主动作为。

顺应变化方面,农夫山泉占据了四个优势位置。第一,天然水赛道垄断者。当天然水市场份额超越纯净水时,农夫山泉已经是这个赛道的绝对领导者,市场份额超过50%。第二,心智契合健康需求。“天然”定位天然契合“有益健康”的消费心理,无需重新教育市场。第三,下沉市场深度覆盖。通过深度分销+大商模式,并且农夫在 2019、2020 年开始增加下沉市场的次级经销商开疆拓土,农夫山泉在下沉市场的网点密度远超怡宝。第四,物流成本劣势降低。不断增加全国水源地布局,实现了就近生产、就近配送,降低了物流成本。

额外主动作为更具战略意义。第一,水源地矿产式圈地。农夫山泉不仅拥有水源地使用权,更通过长期协议锁定优质水源,形成了事实上的水源矿产垄断。第二,全品类渠道捆绑。除了瓶装水,农夫山泉的茶π、东方树叶、NFC果汁等产品形成组合,尤其是东方树叶疫情后的爆发增长,并且东方树叶毛利*周转率都很高,在渠道端增强谈判筹码。第三,渠道管控极致化。通过数字化系统实时监控终端动销,防止窜货和价格混乱,农夫在 2025 年竟然做到了控制电商占比 5% 以内。第四,反向推出绿瓶纯净水。2021年推出2元绿瓶纯净水,不是放弃天然水定位,而是用纯净水产品卡住低价赛道,让怡宝变得很难受(当然,也遭到了反噬,竞争对手们在2024 年的舆论反攻)

这些动作的核心逻辑是:在赛道切换的关键节点,用既有优势放大领先差距,同时用进攻性布局封堵竞争路径。

3 怡宝的错失

怡宝的落后同样源于两个层面:未顺应变化,和自身主动错误。

未顺应变化方面,怡宝面临四个结构性困境。第一,赛道增长停滞。纯净水市场份额被天然水超越后,赛道增长空间受限。第二,定位吸引力递减。“纯净”定位在安全需求时代具有优势,但在健康需求时代缺乏“有益”的联想。第三,渠道结构畸形。过度依赖一二线城市和特定渠道(如华润万家体系),在下沉市场覆盖不足。

自身主动错误更具决定性。第一,品类战略僵化20年。怡宝长期坚守纯净水单一品类,未能及时布局天然水或矿泉水。当赛道切换发生时,缺乏替代产品。第二,饮料矩阵全线溃败。怡宝的奶茶、柠檬茶等饮料产品未能形成规模,无法像农夫山泉那样实现渠道捆绑。第三,品牌建设长期缺位。除了“信任”的模糊概念,怡宝缺乏清晰的品牌故事和情感连接。第四,国企体制约束。作为华润集团旗下企业,决策流程相对保守,市场反应速度慢于民营企业。

这些问题的共同特征是赛道惯性。作为纯净水赛道的长期领先者,怡宝习惯了在这个赛道上的成功路径,未能及时察觉赛道本身的位移。

当然,很重要的一部分原因,还是农夫太强了,品牌心智广告持续灌溉(农夫内部对品牌的重视和能力都是行业内最强的),渠道能力基本功冠绝行业,管理层尤其是钟老板长达十几年在东方树叶上的布局和死磕,在健康趋势后爆发性增长目前已超越包装水成为最大的收入来源,农夫给经销商的总利润又进一步垮了一个台阶,这又反向进一步加强了对渠道的绑定销售和议价权,而线下黄金位置是排他性的,农夫占领了视线平齐的冰柜位置、收银口、核心堆头,自然就更容易让消费者触达,而用户买水又不想超过5秒来找寻。

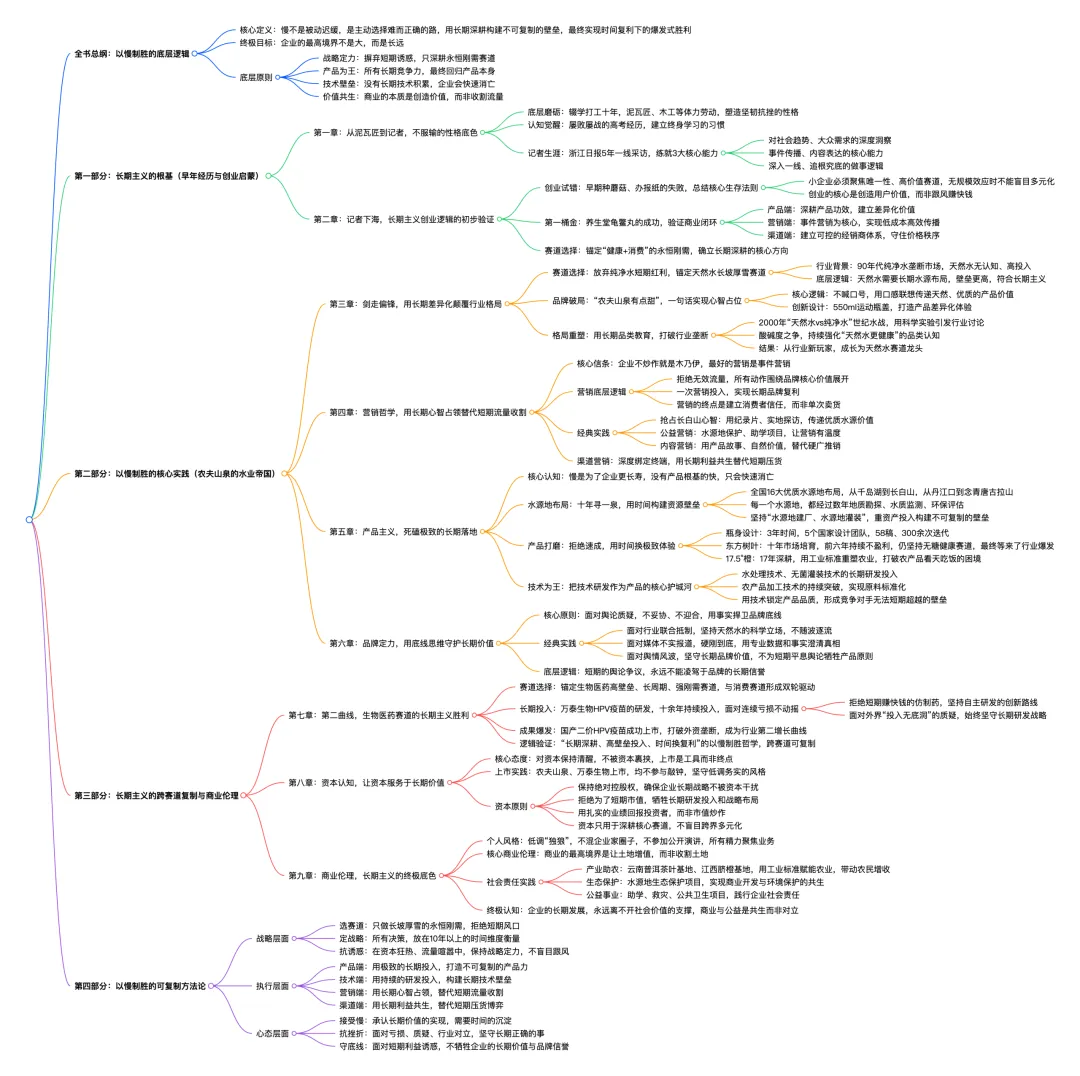

四、最后

最后,附上在关于钟老板的书籍《以慢制胜》的核心内容思维导图,真的觉得这是位非常非常厉害的企业家,堪称大师。我们总说新一代的 80、90后企业家非常先进,但正好这两天在一个群里看到说:老段、任正非、钟睒睒、曹德旺等这些凤毛麟角的老一辈企业家(我了解到的还比较少,抱歉不能一一列举),可能远远超越了时代...