关于分众传媒2021年年报的学习笔记---回购股份

在年报P24,有这么一段话

学习笔记:

1、用自由资金进行回购并注销,对分众的三大表格产生什么影响

资产负债表:

资产端,现金减少;负债端,不变化;股东权益端,库存股的借方金额增加,股东权益总额

减少;

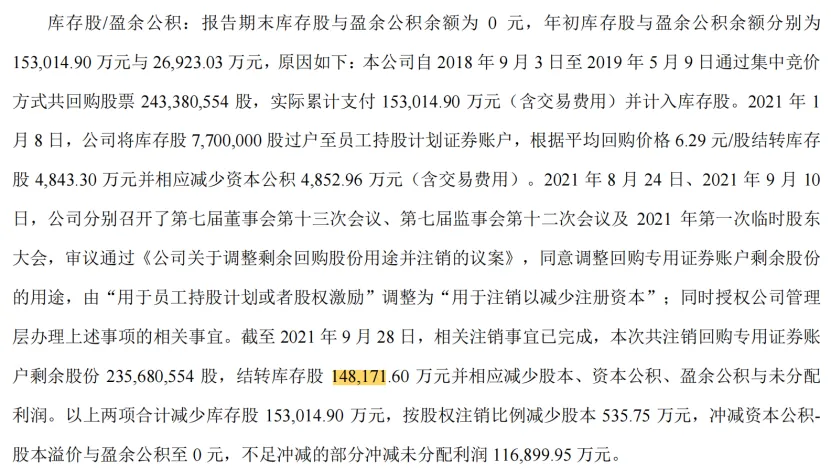

根据以上的话,结合年P24、P50、P158页数据

库存股的来源:回购。

库存股虽然用(万)元来标注,也可以理解成股数;

库存股:243,380,554股, 以每股6.29元的价格回购(包含交易费用),支付了153,014,90万元;

库存股的去处:过户给员工或者注销

过户给员工:股数7,700,000股,金额4843.30万元 (6.29元每股)

注销:股数235,680,554股,金额148,171.60万元(6.29元每股)

验证一下:7,700,000+235,680,554=243,380,554

4,843.30+148,171.60=153,014,90万元

在结转给员工的股票的时候,资本公积-股本溢价27,469,355.02元,结转资本公积-其他资本公积75,999,000元,所以75,999,000-27,469,355.02=48,529,644.98。正是以上一段话提到的“相应减少资本公积4,852,96万元的解释。

在注销回购剩余股份235,680,554股的时候,所有者权益结转148,171.60万元。

148,171.60万元依次做了以下冲减:

资本公积-股本溢价43,486,163.15

盈余公积:269,230,308.61元

未分配利润1,168,999,529.94元

利润表:

没有直接影响:不产生利润也不减少利润;

间接影响:因为股数减少,每股收益提升了。

现金流量表:现金及现金等价物净增加额减少;筹资活动现金流出增加。