【浅印象】2025年农夫山泉年报学习笔记

- 2026-05-14 03:31:37

一、业绩概况

营业收入为人民币525.53亿元,同比增加22.5%;净利润为人民币158.68亿元,同比增加30.9%;毛利率提升,2025年毛利率60.5%,同比提升2.4%。

原因:得益于PET等原材料采购价格下降以及产品结构优化(高毛利茶饮料占比提升)、规模效应显现。另一点价格体系稳定,主动控制电商渠道的销售占比,稳定了线下经销的价格体系。

二、行业竞争格局格局

我印象中,饮用水行业的市场格局是稳定的,是一个成熟的市场。经AI大模型资料,有券商的预测:2025年中国包装饮用水市场规模(不含8L以上大包装)预计为2242.31亿元,较2024年增长3%。

行业竞争从价格比拼转向综合实力竞争,品牌、水源、渠道、供应链成为核心竞争要素。市场资源持续向具备优质水源、全国化布局、强品牌运营与高效供应链的经营主体集中。

附下图是来自于AI大模型资料查询市场竞争格局截图。

在同步看了友商数据后,大致得出:

- 农夫山泉饮料业务占比提升:茶饮料收入同比+29%至215.96亿元,占总收入41.1%;

- 抗周期能力:包装水逆势增长17.3%(行业平均萎缩),验证差异化竞争力。

三、再看农夫山泉各项细分的业务

公司的收入主要来源于包装水和茶饮料,是贡献了绝大多数利润的资产。两者合计占总收入的76.7%,显示出公司高度聚焦的核心业务结构。

1.包装水类产品贡献了35.6%的收入,包装饮用水产品较上年增长17.3%。是什么支撑着这17.3%的增长?

传统的纯净水市场增长停滞甚至萎缩。农夫山泉通过“生肖瓶”、“高端矿泉水”以及“寻源”活动,成功将产品差异化,锁定了对健康和品质有要求的消费者。

2.而茶饮料产品(以“东方树叶”和“茶π”为代表)则贡献了41.1%的收入,,这个数字很惊艳。茶饮料抓住了“健康、0糖”的风口。特别是“东方树叶”作为无糖茶领域的开创者和领导者,市场份额遥遥领先,是推动公司近年来高速增长的核心引擎。

3.功能饮料这一块,先给自己留一个坑:有时间的话,可以仔细琢磨一下东鹏特饮的财报。

看了以上的数字,产生了一个疑问。单看包装饮用水,一个增幅17.3%,与同行有显著茶叶,这到底是什么原因导致的?

首先也应该看到2024年的业绩,基数相对较低。如果拉长到2023-2025年来看,这个业绩,也是让人满意的。

农夫山泉采用"水源地建厂、水源地灌装"的资产模式,全国已布局16个主要水源地,覆盖高山、森林、冰川等不同生态环境。通过“大自然的搬运工”“每一滴水都有源头”等营销强化“天然、健康、稀缺”的品牌心智。“水源壁垒+规模效应”。

坚持“水源地建厂、水源地灌装”。这带来了三重优势:

1)资源壁垒:获取优质水源的勘探、审批周期长、门槛高,新进入者难以复制;优质天然水源(如深层地下水、山泉水)具有天然稀缺性

2) 供应链优势:虽然单厂运输半径长,但全国网格化布局实现了就近供应,降低了运输成本;

3) 品牌背书:“优质水源”是其品牌故事和品质承诺的核心,支撑了产品溢价。

下图是网上找的一张12个水源地的照片,根据年报显示,现在已经扩充到了16个。

4)渠道:《砺石商业评论》的文章里有一句话,我觉得非常好:

一个行业要形成健康的生态是需要合理价格体系作为保障的。如果没有合理的价格体系,那么企业的自身盈利能力与产业链上下游参与者的利益就无法获得保障。

砺石,公众号:砺石商业评论破解存量时代的内卷竞争,农夫山泉给出了正确答案

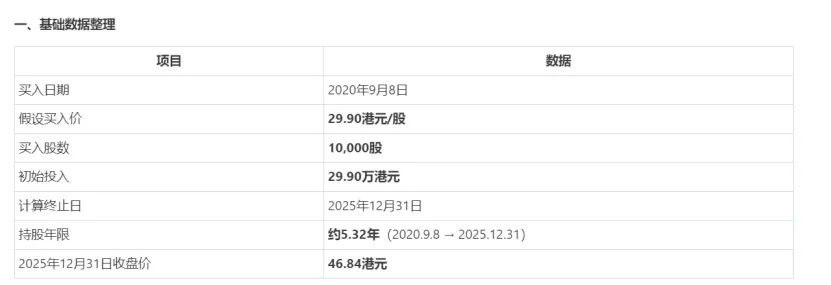

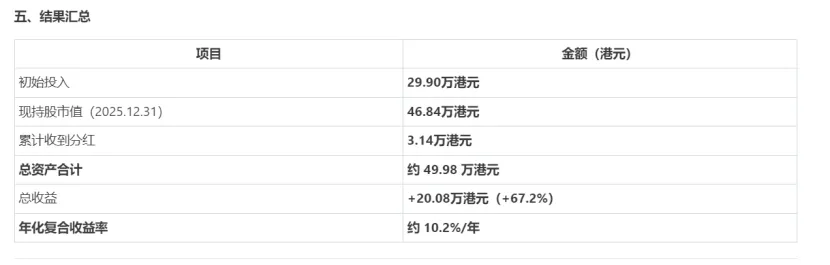

四、股东回报

我给龙虾提了一个问题:假设“某人”是用港币买。如果“某人”在上市第一天按照收盘价买入29.9元买入1万股,把中间分红、送配股的情况都算上,一直持有到2025年12月31日,“某人”现在有多少钱?年化收益是多少?

龙虾的回答是这样的:

五、财务报表浅印象

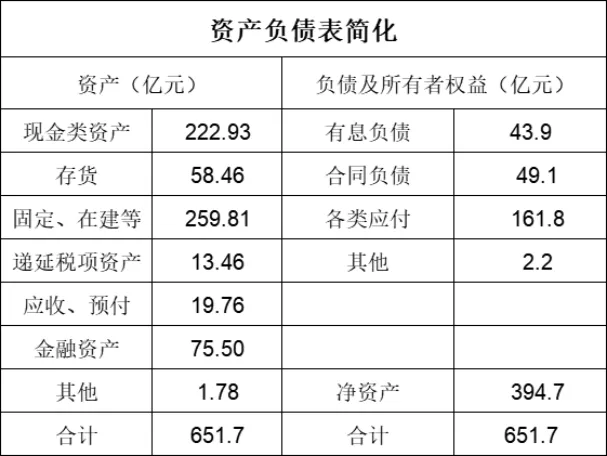

1.资产负债表

现金充裕:金融资产实际也可以归类到现金类资产,占总资产45.7%。

有息负债率低:有息借款43.9亿元,现金类资产覆盖有息负债。财务风险极低。

画像:资产端现金充裕,固定资产扎实;负债端有息负债率低,对上下游议价能力强。整体财务结构健康、稳健。

2.利润表

公司营业收入、利润双增长,利润增速更是超过了收入增速,而且销售费用增速远低于利润增速,显示出强大的经营效率。当然有年份因素,年报中提到的通过赞助体育赛事等活动提升品牌曝光,2024年是体育大年,有巴黎奥运会,2025年是相对小年,2026年有足球世界杯,可以关注下一年度的销售费用情况。

其他收入及收益的下降主要是受降息影响,存款利息收入减少的影响。

六、需要关注的挑战因素

1.外部影响:2024年农夫山泉经历了阶段性外部挑战。业绩到了2025年重回增长,相信会有一定的处理经验,这些经验应该说是很宝贵的。

2.原材料:2025年的毛利率提升得益于PET等原材料采购价格下降,那么在2026年因波斯问题,原材料采购都出现了不同程度的上涨。

3.行业竞争加剧:在包装饮用水市场,华润怡宝和娃哈哈持续施压;在茶饮料领域,竞争对手正积极跟进无糖茶产品线。激烈的竞争可能导致价格战,侵蚀公司的市场份额和利润率。

4.水源地:公司“水源地建厂”的模式是其护城河的核心,但也使其高度依赖特定地理资源。水源地若遭遇问题,也将将威胁到公司利润情况。

未来的方向还是消费升级+健康化+国际化,持续深耕水源地布局,在为消费者提供高品质产品的同时,降低生产成本和提升供应效率,强化核心竞争优势。国际化起步,2025年6月,三大核心产品正式登陆香港市场,11月进入新加坡市场,未来还将探索其他海外市场,拓展国际市场。

大概就是这些学习笔记。

END

特别说明:以上内容仅为个人学习笔记与心得分享,其中的数据未经严格核查,本人亦未持有相关股票。本文内容不构成任何投资建议,据此做出的任何决策,风险自担。若内容存在不当之处,将予以删除。