查理·芒格:很多人总是因为焦虑而烦躁。成功要求耐心,但当时机到来时必须全力而上。

永恒的开头:我爱我的家庭,是他们的支持,让我能在这个年纪找到自己喜欢的事情。在钻研投资的同时我们成立了承海食品公司,本公司秉承正直、诚信、本分和感恩的宗旨。专营产品东北玉米棒、内蒙古甜玉米粒、青豆、杂豆、毛豆仁。我司产品质优价廉,保证价格只有最便宜没有更便宜。如您有意了解,可以私聊我,期待与您合作共赢。

收益

年度沪深300下跌1.36%,蟹老板实盘净值下跌2.45%。

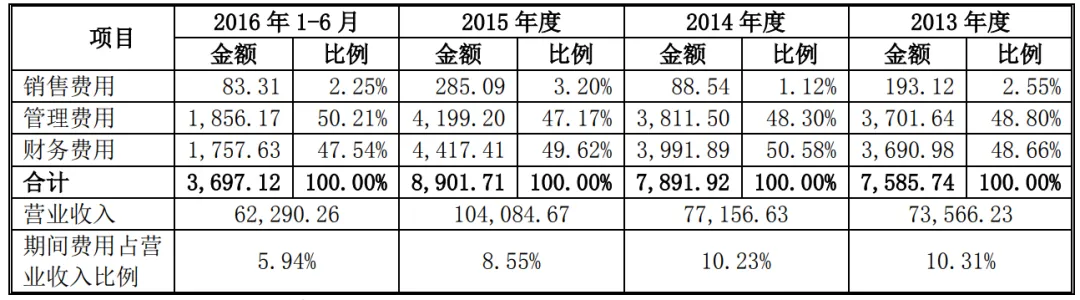

利润表

下图为富森美上市前几年的利润表(数据四舍五入处理过,所以表格中显示为0的项表示该数值小于 500万元,并不代表完全没有):

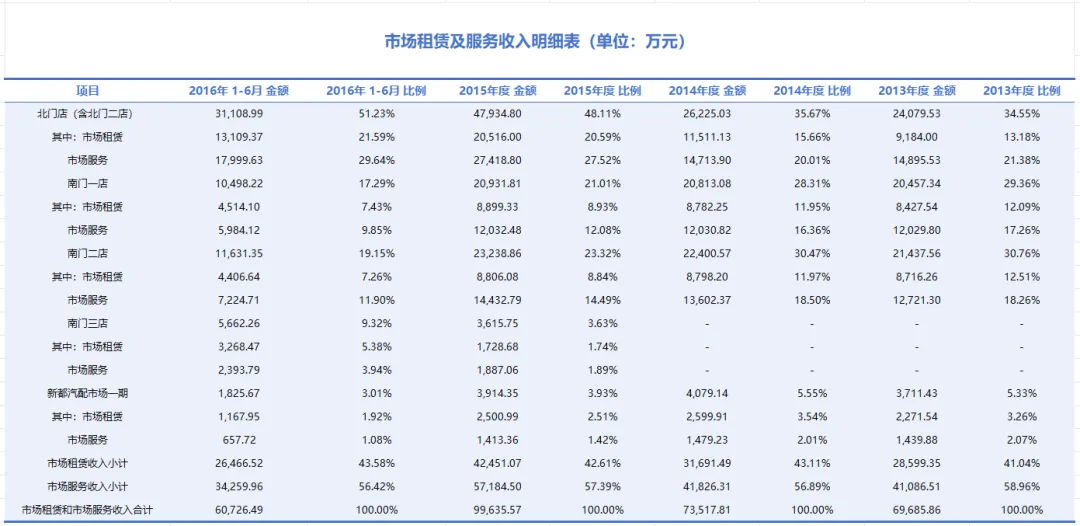

公司的重要来源主要是市场租赁和市场服务业务,其中市场租赁收入是公司向商户收取的商铺租赁收入,市场服务收入则是公司向商户收取的市场管理服务费。

截止报告期,北门店、南门一店和南门二店的收入占公司大头

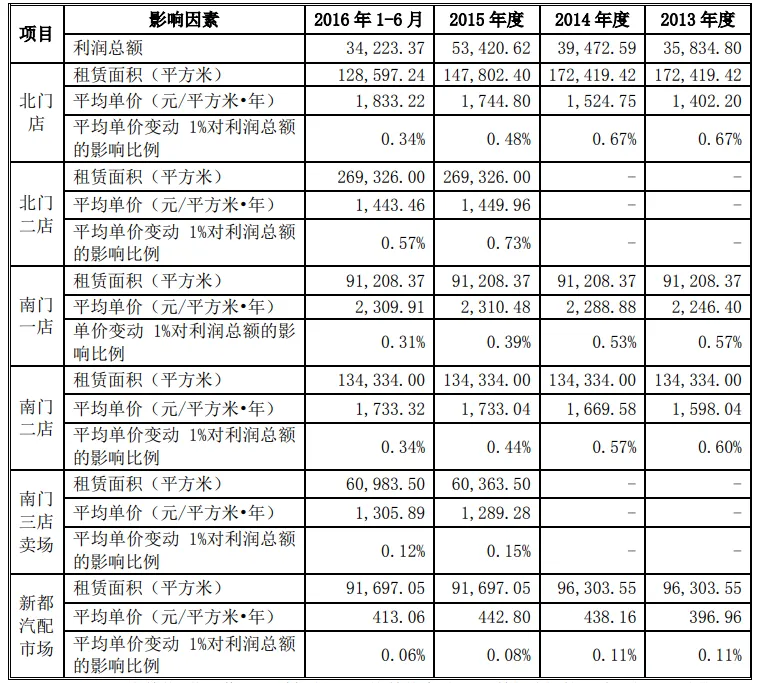

从他们的租赁平均单价也可以看出:富森美的核心也是北门店、南门一店以及南门二店,其中新建的北门二店可租赁面积最大,而位于地段核心的南门一店单位租金最高。

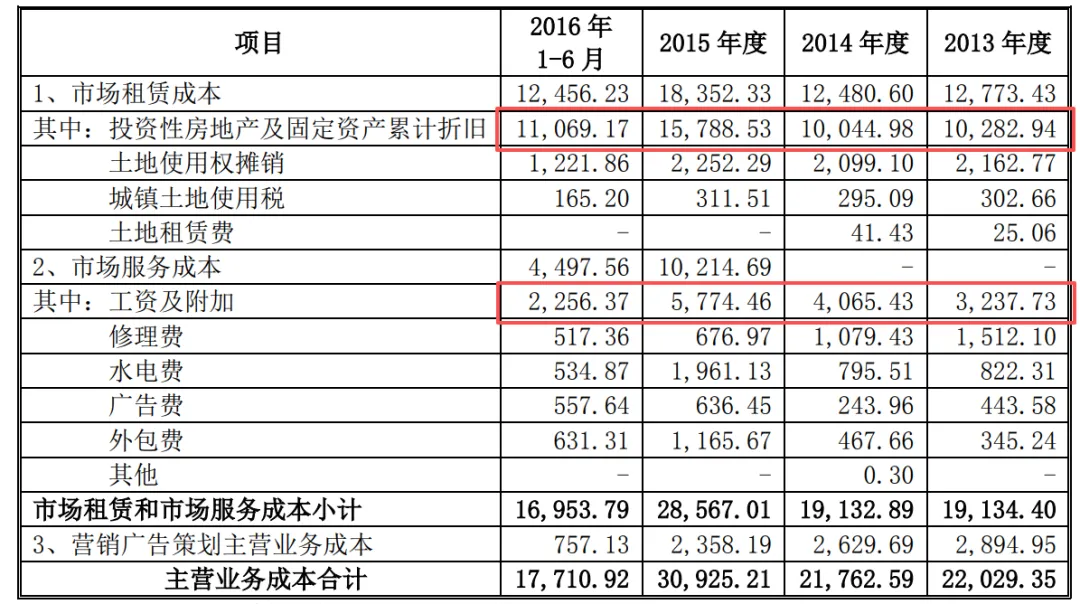

再从营业成本来看,我们可以知道富森美这种商业地产生意,其成本大头是折旧费(购地后直线法折旧)以及人工费。

且近年来的毛利率分别高达:70.9%、70.2%、71.4%、70.2%(2013年),显然富森美的拿地价真的非常便宜。

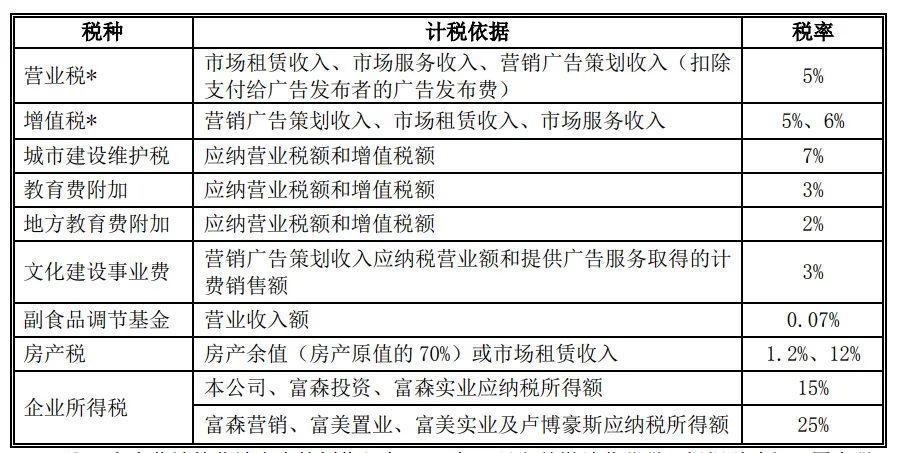

他的税金及附加主要包括:城市建设维护税、教育费附加、地方教育费附加、文化建设事业费、副食品调节基金以及房产税,它们加总大概占营收的10%左右。

接着是他的三费,从表中我们可以看到,随着公司经营规模的持续扩大,报告期内公司的费用总额也在上升,但其上升的幅度并没有比营收快,这说明公司的营销能力和管理水平在不断提高,不仅如此他还有着极低的销售费用,这也隐喻着公司的产品几乎是供不应求的,都不用怎么推销就有人来买,这种费用率是商业中极其优秀的存在。

然后报告期内其营业外收支几乎为零,这表明富森美非常聚焦主业,没有到处搞搞整。

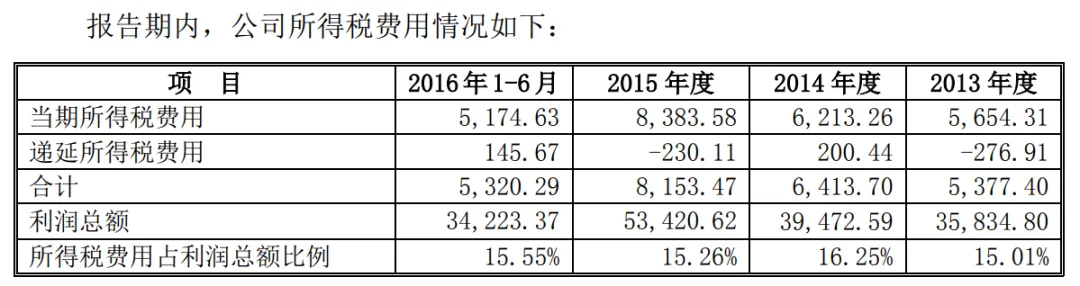

至于所得税,因为富森美旗下大部分公司都属于西部地区的鼓励类产业企业,所以减按15%的税率征收企业所得税,这样就导致了其所得税率并不是常规的25%。

综合以上所有数据,我们可以得到富森美的净利率大约在43%左右,这是一个非常恐怖的水平,要知道现在的茅台也才52%,属实没想到这种重资产生意居然能跟几乎零成本的白酒生意掰掰手腕。

最后再来看看他的ROE

ROE=净利率x总资产周转率x权益乘数

报告期内,富森美的总资产周转率大概为26%,权益乘数从2013年的1.786下降到了2016年的1.538。

1.538的权益乘数意味着什么?

它表明公司的总资产中,绝大部分(约1/1.538=65%)都是股东自己的钱(净资产),只有很少部分来自负债。而且更关键的是,其负债中绝大部分是无需支付利息的经营性负债,也就是占用上下游的钱来做自己的生意。

自此我们可以得到富森美的ROE=43%x26%x1.538=17.19%,达到了较为优秀企业的水准,而且这个数值是由极高的利润率和较高的资产周转所驱动,而非依赖危险的财务杠杆。

这是一种最为健康、可持续的回报模式。它不需要看银行脸色,没有刚性偿债压力,在经济下行或遭遇竞争冲击时,拥有更强的抗风险能力。

从后视镜来看,富森美的ROE也确实都维持在较高水平,上市至今其每年平均ROE为15.4%,属于优质企业这一列。

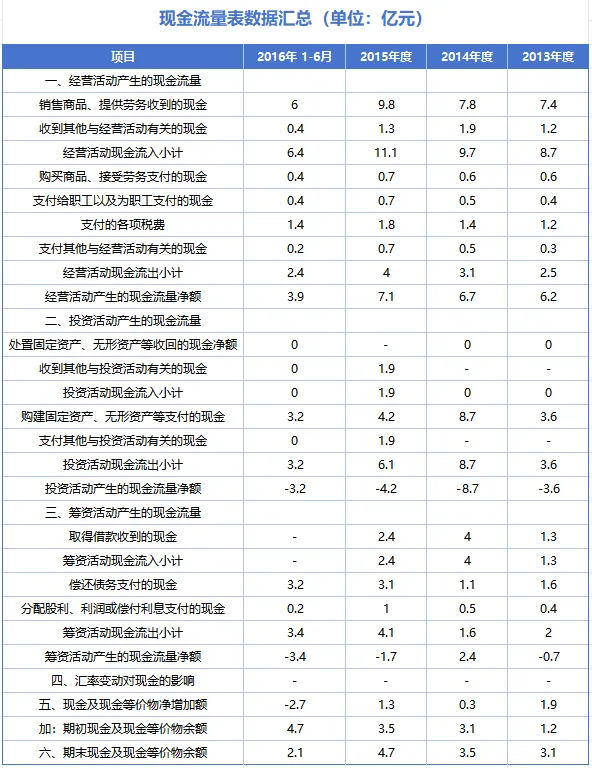

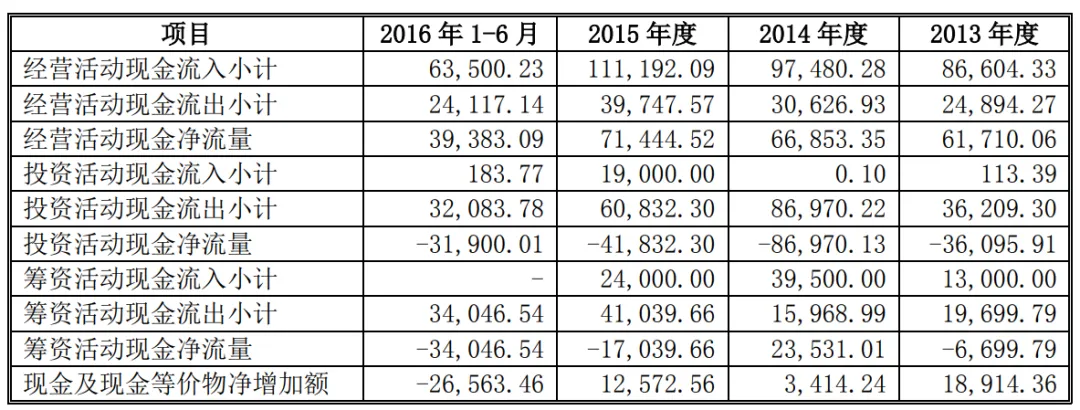

现金流量表

下图为富森美上市前几年的现金流量表:

首先我们要看的是经营活动现金流,当我们说一家公司赚钱时,还得进一步追问:它赚的是什么钱?是停留在应收账款科目里的数字,还是实实在在流进公司银行账户的现金?

报告期内,富森美的经营现金流均远大于净利润,这说明他赚的每一分钱,都是能看到实打实现金的,经营现金流状况非常好。

正常来说,一般生意产生的经营现金流应该与净利润相差不多,为什么富森美能高出这么多呢?

因为公司的成本主要是固定资产与投资性房地产折旧、以及土地使用权摊销,这些因素会影响净利润但不影响经营现金流。

所以对于重资产生意来说,看企业赚的是不是真钱还得关注应收账款,而富森美这一指标几乎为0。

接着是投资活动现金流,报告期内,这个数值清一色全是负数,且大多都用于购建固定资产、无形资产,这与公司经营规模快速扩大的发展态势相适应。

然后是筹集活动现金流,除了2014年为正数之外,其他都为负数,这主要是南门三店等项目在建设时,公司借了更多的长期借款。

综上我们大概可以得知,富森美的现金流状态是“+--”型,即奶牛型。

这种企业经营能赚钱,同时经营产生的现金流就够他们扩大规模,以及还有余力回报债权人和股东,属于优秀企业标准。