一、股权结构:

内蒙蒙牛持股37.01%,是妙可蓝多的控股股东。蒙牛对妙可蓝多的投资从2020年开始,作为外部战略投资者,增资吉林省广泽乳品科技有限公司(下称吉林科技),获得42.88%股权;2021年,蒙牛通过30亿元定增,成为妙可蓝多的控股股东,持股30%;21年及以后,通过二级市场增持,持股比例增加到37.01%。

蒙牛成为妙可蓝多控股股东后,为消除与控股股东共同投资的情况,提高管理效率,2023年妙可蓝多又以6.01亿元现金收购内蒙蒙牛持有的吉林科技42.88%股权。

受收购吉林科技42.88%股权的影响,23年年报数据营收是40亿(按57%吉林科技计算),24年对财报数据追溯调整,调整后23年年报数据营收是53亿(按57%吉林科技计算)。

二、主营业务

公司目前主营产品包括奶酪、液态奶及贸易产品(奶粉、黄油、干酪)等。2018年之前液态奶收入占比超过60%,奶酪处于起步阶段;2019~2021年,奶酪收入占比从2019年的45.7%升至2021年的74.6%,液态奶占比收缩至19.4%,2021年完成非公开发行,蒙牛成为控股股东,双方承诺将上市公司作为奶酪业务的运营平台;2022年至今,奶酪收入占比稳定在80%左右,根据与蒙牛的协议,公司承诺在2027年7月前通过资产处置等方式退出液态奶业务,标志着将完全专注于奶酪赛道。

三、公司主要财务指标

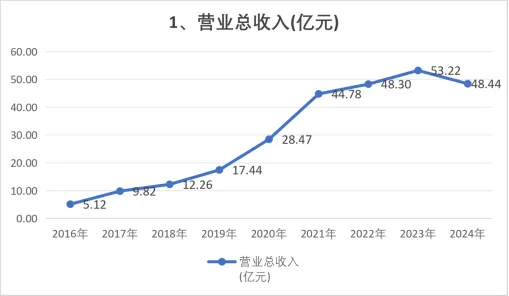

1、营业收入

2021年至今,公司营收增速减缓,4年营收增长10%。奶酪棒收入在23年大幅下滑24%,表明行业竞争加剧,公司难以通过提价来驱动增长。

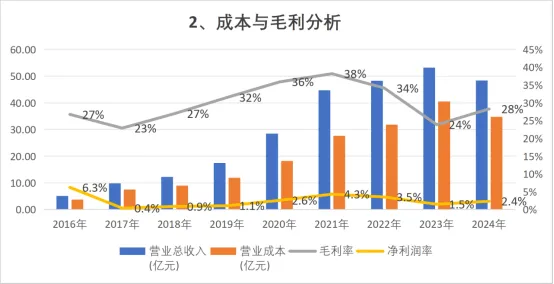

2、成本与毛利分析

(1)毛利率

公司最近两年毛利率大幅下降,主要原因原材料(如奶粉、黄油依赖进口)价格上涨,次要原因即食营养系列(以奶酪棒为主,毛利率约50%)收入同比下降23.93%,其在奶酪业务中的占比下降;而相对低毛利的餐饮工业系列(毛利率约12%)收入同比增长7.61%,拉低了奶酪业务的整体毛利率。对应的奶酪整体销售单价从2021年61元/kg降至2024年47元/kg。

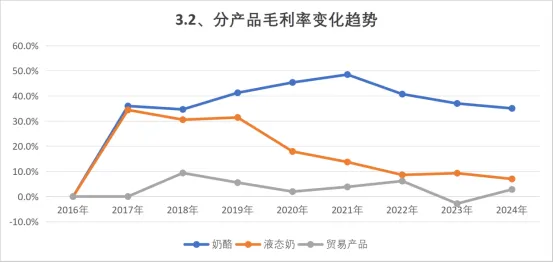

分产品看,公司计划在2027年退出液态奶业务,液态奶的毛利率大幅下降应该是为退出市场做准备。奶酪业务毛利率最近三年一直在下降,不过公司在奶酪市场占有率是有小幅提升的,25年上半年奶酪市场占有率超过38%,相比2024年提升1%,说明妙可蓝多的市场竞争力还是在的。

(2)净利率

公司净利率有点太低了,主要原因商业模式一般,乳制品行业维持性的高额销售费用,销售费用占总营收约20%。次要原因是受原材料价格波动影响大;规模效益不足,配送成本和制造成本高。

净利润太依赖其他收益而非主营业务收入,其他收益占净利润的比例在30%左右。

3、资产负债分析

公司资产负债结构比较稳定,现金充足,足以覆盖贷款。

整体看下来,奶酪和其他乳制品一样是没有差异化的产品,需要维持高额的销售费用才能维持市场份额。妙可蓝多24年销售费用下降,市场份额仍有小幅提升,说明公司的产品是有竞争力。公司业绩受原材料价格波动和行业竞争加剧影响很大,净利润很依赖其他收益,不确定性很大。

妙可蓝多是战略清晰、份额领先细分行业龙头,但当前行业竞争加剧,未来核心是能否借助蒙牛体系资源,维持盈利增长。