3月9日,天赐材料和宁德时代同一天发布了2025年报。两家业绩都很亮眼,发布后股价双双大涨。

我没有持有任何锂电池、新能源方面的公司,主要是精力有限。但弟弟又给我安利了一次天赐材料,借着年报发布的机会,决定再好好看看这家公司。去年首次了解时写过一篇文章:

天赐材料:电解液龙头的“过山车”与新征程

这次看完年报,对公司的理解确实更深了一些。分享出来,欢迎小伙伴们指正。

天赐材料是全球领先的锂电池材料供应商,被誉为"电解液一哥"。它的核心业务是锂离子电池材料(主要是电解液),同时布局了日化材料及特种化学品。

2025年公司业绩相当不错:实现营收166.5亿元,同比增长33%;归母净利润13.62亿元,同比大增181.43%。

从资产负债表来看,公司是一家"重资产"但"很安全"的公司:2025年末,天赐材料总资产269.3亿元,其中流动资产130.6亿元,非流动资产138.7亿元,资产结构相对均衡。

资产端有几个看点:应收账款68.8亿元,占当年营收比例约41.3%,这个比例确实不低,需要持续关注回款情况;存货16.2亿元,合理范围;固定资产75亿元、在建工程24亿元,典型的重资产特征,也印证了公司在产能端的持续投入。

负债端比较健康:总负债88.9亿元,资产负债率仅33.02%。其中短期借款10.8亿元、一年内到期的非流动负债8.2亿元,长期借款9.9亿元,账上货币资金19.1亿元、交易性金融资产4.9亿元、其他非流动资产12亿元(主要是大额存单),现金可以覆盖有息负债。应付账款43.4亿元,说明公司对上游供应商有一定议价能力。

公司有四大核心优势:

优势一:一体化成本优势

天赐材料能稳坐龙头,关键在于早早布局了六氟磷酸锂等核心原材料的自产,成本控制能力远超同行。这是公司最核心的优势。

六氟磷酸锂布局情况:截至2025年底,公司拥有六氟磷酸锂产能约11万吨,位居全球首位。自供比例已达到97%以上,基本实现完全自给。原规划的3.5万吨新增产能正在按计划推进,预计于2026年下半年投产。

工艺上采用液体六氟磷酸锂路线,省去了结晶、包装和再溶解环节,简化了生产流程,使得单位产能投资成本和生产成本都显著低于行业平均水平。

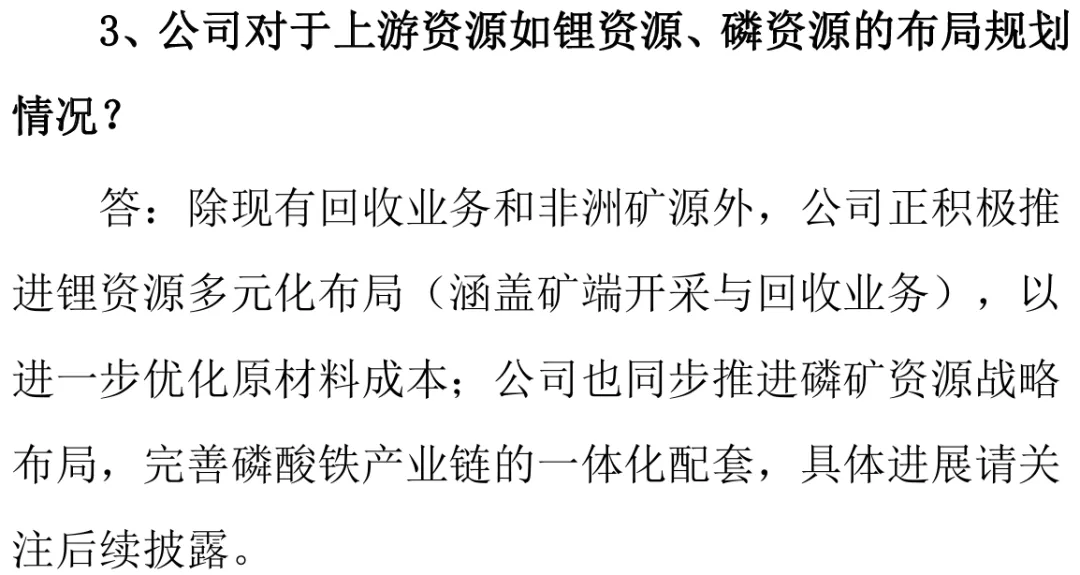

上游锂资源布局:公司在非洲直接采矿,在尼日利亚、津巴布韦等核心资源国,已形成从勘探、开采到选矿的全链条能力。同时打通了"锂辉石精矿—碳酸锂—六氟磷酸锂—电解液"的完整链条,规划了精矿冶炼端产能。电池回收也被作为重要的"城市矿山",通过回收废旧电池获取碳酸锂,并计划逐步提升使用比例。

上游磷资源布局:公司在摩洛哥成立公司,利用当地全球领先的磷矿资源,实现"磷矿-磷酸-电解液"的本地化整合,降低成本以服务欧洲市场。

优势二:绝对的规模领先优势

天赐材料在电解液领域的地位可以用"一超多强"来形容。年报显示,2025年天赐材料电解液出货量达72万吨,全球市场份额提升至32.2%,已连续十年排名全球第一。这个市场份额是第二名的数倍,领先优势非常明显。

看竞争对手:行业"老二"新宙邦,技术实力和客户基础都很深厚,但在成本控制上与天赐存在明显差距。比亚迪的电解液则主要用于自给自足,不参与外部市场竞争。

优势三:全球化布局优势

为了突破国内"内卷",头部企业纷纷出海。天赐材料的北美、欧洲工厂已投产,摩洛哥项目也已开建,进入了全球化布局的实质性阶段。

公司在投资者关系记录表中提到:海外建设项目主要包括摩洛哥及美国项目,目前摩洛哥及美国项目建设均已启动,美国工厂已于2025年12月开始土建施工,现有海外建设项目均计划于2027年底至2028年上半年完成建设。

优势四:下一代技术卡位

行业竞争已延伸至未来。天赐材料在固态电池(硫化物电解质)、钠离子电池等前沿领域已进行了技术和专利布局,部分项目已进入中试阶段,意在打造第二增长曲线。

公司在投资者关系记录表中透露了几个关键信息:

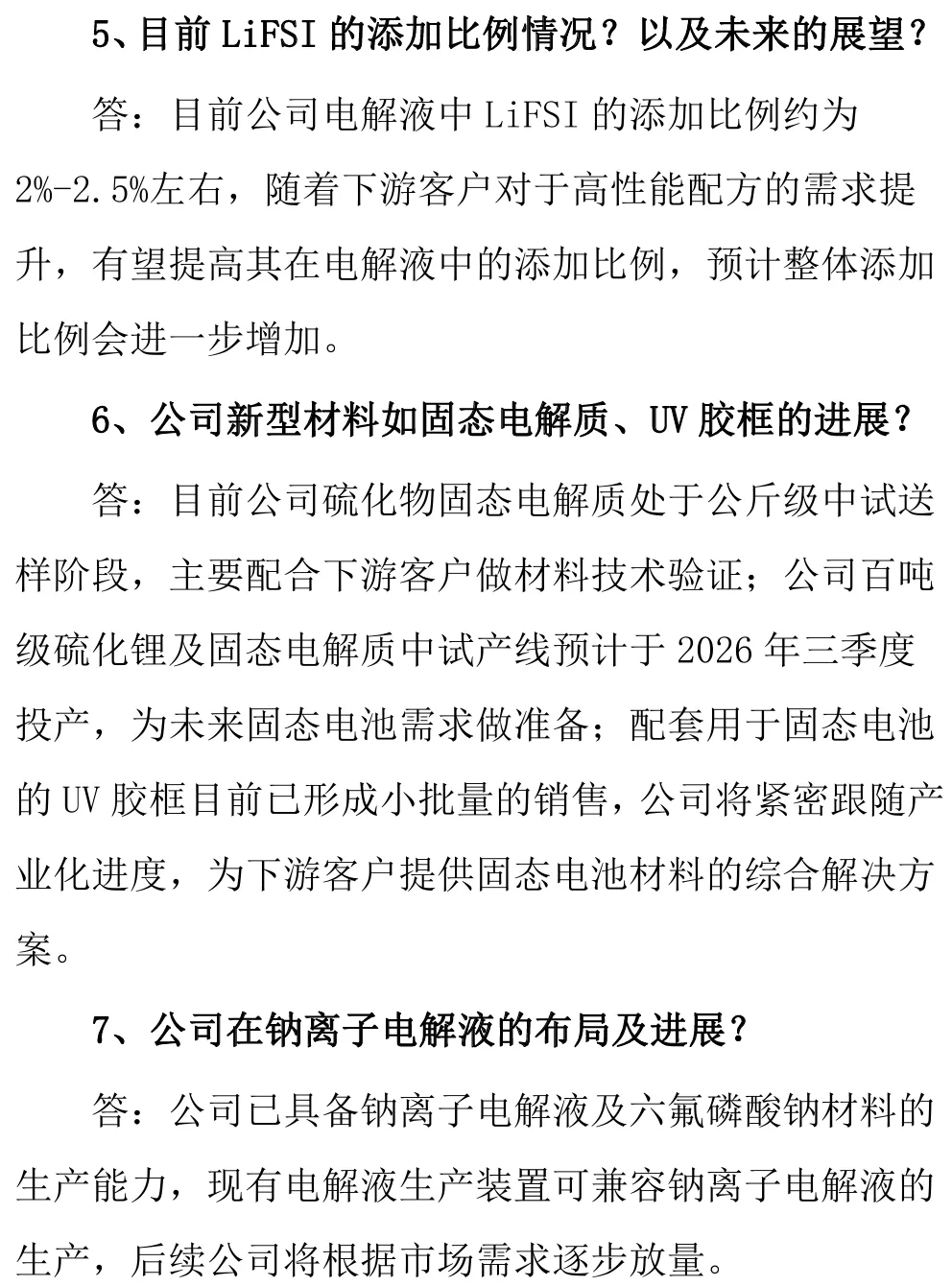

目前公司电解液中LiFSI的添加比例约为2%-2.5%左右,随着下游客户对于高性能配方的需求提升,有望提高其在电解液中的添加比例,预计整体添加比例会进一步增加。

目前公司硫化物固态电解质处于公斤级中试送样阶段,主要配合下游客户做材料技术验证。

公司百吨级硫化锂及固态电解质中试产线预计于2026年三季度投产,为未来固态电池需求做准备。

配套用于固态电池的UV胶框目前已形成小批量的销售,公司将紧密跟随产业化进度,为下游客户提供固态电池材料的综合解决方案。

理解电解液行业的周期性:

电解液本质上是化工材料的精密"调配",其核心壁垒在于配方、品质控制和原材料供应链,而非重资产的生产设备。这意味着行业的产能建设周期远短于其他电池材料环节。当需求信号明确、盈利丰厚时,大量资本可以在短时间内涌入,催生出大量新产能。

数据说明了这一现象:仅2022年一年,中国电解液行业新增产能就高达136.6万吨,增速达到惊人的141%。到2025年,全行业产能规模已超500万吨/年,全球占比超过90%。但这也带来了产能过剩的压力。

除了产能建设周期短之外,成本占比过高也强化了电解液行业的强周期属性。在电解液的成本构成中,直接材料成本占比极高,其中核心溶质六氟磷酸锂是关键变量。因此,电解液的价格并非完全由自身的供需决定,上游锂盐等原材料价格的变化也会对其造成影响。

另外,电解液企业通常持有较少库存,采取以销定产的策略,并实行"原料成本+加工费"的定价模式。在行业上行期,加工费水涨船高,利润丰厚;但在下行期,为抢夺订单,"加工费"可能被无限压缩。在行业下行期,成本控制能力决定了一家企业的生死。天赐材料正是凭借更早、更彻底的垂直一体化(尤其是六氟磷酸锂的高度自供),构建了显著的成本优势。

电解液行业格局的三大特征:

格局相对稳定,但内部竞争激烈:电解液行业前十企业的总市场份额(CR10)在2024年为87.9%,相比前一年有所下滑。这说明腰部企业的竞争异常激烈,排名变化频繁。

"内卷"与"出清"并行:前几年行业疯狂扩产,导致目前产能严重过剩,价格战激烈。不过,这种生存压力也加速了行业洗牌,缺乏成本优势的小厂被迫退出,新增产能扩张已大幅放缓。

从"价格战"转向"成本与技术战":单纯的低价竞争已难以为继。未来的竞争焦点将集中在一体化成本优势、全球化布局和下一代技术卡位上。

2026-2027年业绩怎么看?

判断公司业绩,主要看两个指标:公司业绩=(电解液出货量 × 单吨净利润)+其他业务贡献。这两个核心变量在2026-2027年的预期是:

出货量:受益于下游动力和储能电池的强劲需求,有望持续高增长。行业需求方面,预计2026年全球锂电池出货量将增长35%,达到约2922GWh。其中,储能需求的增速可能超过35%,成为超预期的关键变量。

天赐作为行业龙头,公司的出货量增速将大概率同步甚至超越行业平均水平。东吴证券预计,公司2026年电解液出货量将超过100万吨,同比增长约40%。

单吨净利润:核心取决于六氟磷酸锂的价格。由于行业供需偏紧,六氟价格有望维持在高位,带动公司盈利能力大幅改善。

行业普遍认为,2026年六氟磷酸锂市场将呈现"供需偏紧、价格理性回归"的特征。由于过去两年行业扩产谨慎,而需求快速增长,供给可能处于紧平衡状态,这将支撑价格维持在高位。但像2021-2022年的极端暴涨行情也不太可能再现,价格将更多地随碳酸锂等基础原材料价格波动。

2025年第四季度,六氟价格涨至9-10万元/吨,直接推动天赐电解液单吨净利润大幅提升至约4000元。进入2026年第一季度,六氟长单价格已达到12万元/吨左右,机构测算对应的公司电解液单吨净利有望进一步提升至6000元左右。如果后续需求旺季到来,六氟价格仍有向上空间,公司的盈利弹性会非常显著。

综合以上分析,多家券商对天赐材料2026-2027年的业绩给出了非常乐观的预测。

预测数据存在差异,主要源于对六氟磷酸锂未来价格、成本传导以及下游需求增速的不同假设。

综合来看,2026-2027年对天赐材料而言,是一个由行业高景气(量)和核心产品高价(利)双轮驱动的黄金发展期。如果六氟价格能维持在合理高位,公司的业绩将非常亮眼。

其他值得关注的点

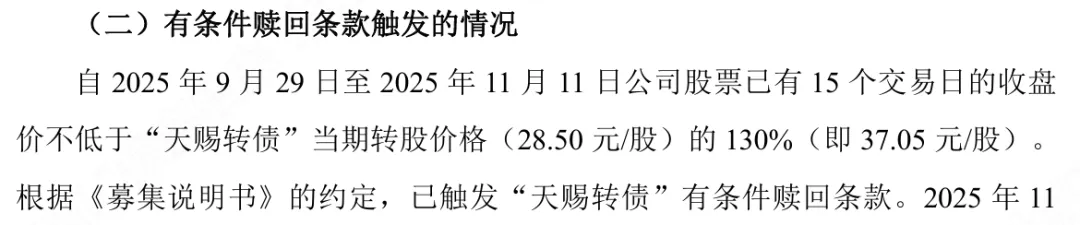

可转债赎回情况:去年发文提到过天赐转债可能会被提前赎回:

目前转债已全部赎回。自2025年12月11日起,公司发行的"天赐转债"(债券代码:127073)已在深圳证券交易所摘牌。

H股IPO进度:公司提到H股的IPO进度,若成功会进一步优化财务结构。公司已于2025年9月提交港股A1申请,目前正在等待中国证监会注册,通常注册审核周期为6-9个月。

一点个人感触

看了天赐的财报,还没看宁王的,但心里已经有一种很深的感触:中国正在从制造大国向制造强国迈进。尤其在新能源、锂电这条产业链上,我们已经在成本、规模和技术上建立起全方位的领先优势。可以说,无论谁想发展新能源产业,都很难忽视中国产业链的存在。 生在这个时代,能见证并亲历这一切,民族自豪感油然而生。