小市值策略取得高超额收益主要得益于规模溢价效应。具体来说,以下因素共同支撑了小市值策略的超额收益:

规模效应:小公司股票存在系统性溢价

投资者情绪:散户参与度高,博弈色彩浓厚

卖空限制:小股票融券标的少,定价效率低

壳价值(历史因素):核准制下小市值公司具备壳价值

风险特征:

波动率更大

戴帽、退市风险更高

策略容量较低

基准指数:中证1000

二、多因子增强策略的构建

1. 因子池

在Barra 10 因子(对数市值、贝塔、动量、残差波动率、非线性市值、账面市值比、流动性、盈利、成长、杠杆)基础上改进,最终因子池包括:

市值、贝塔、动量、估值、波动率、盈利、换手、成长、杠杆、股价、股息、单季度成长、成交额、季度净资产回报率、反转

2. 选股方法:逐级筛选法

每个策略最终选50只股票。从第一个因子开始,按比例逐级筛选:

第1步:按因子A选出N只(通常为50×2^(k-1)只)

第2步:在N只中按因子B筛选50%

...

最后一步:选出最终50只

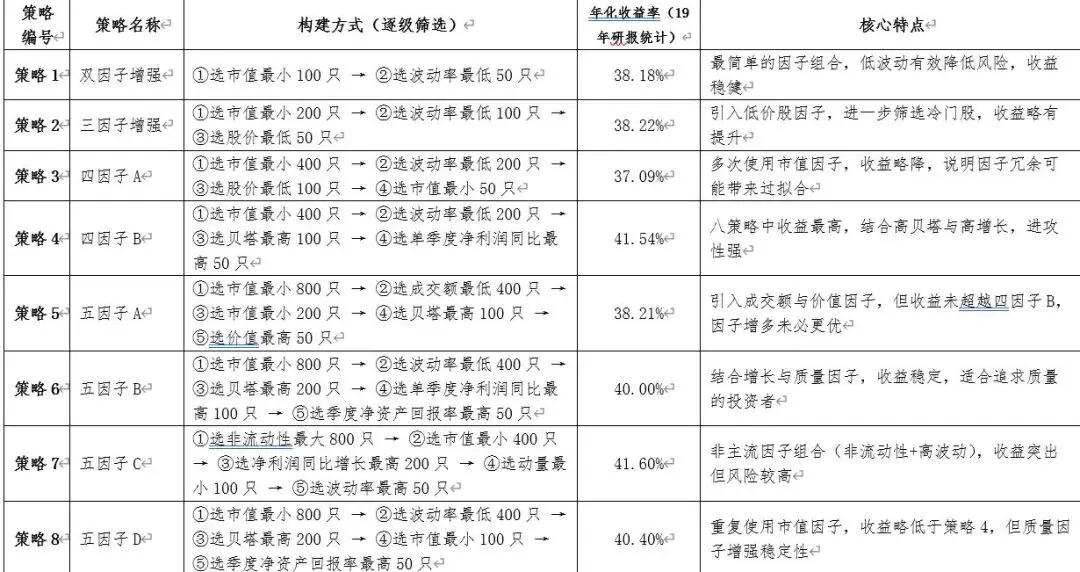

3. 多因子策略

双因子策略

1.市值最小 + 波动率最低

2.其他测试组合:低波动+高价值、低成长+小市值、高单季度+净利润同比等

三因子策略

1.市值最小 + 波动率最低 + 股价最低

2.其他测试组合:低股价+小市值+反转、高贝塔+高盈利等

四因子策略

1.市值最小 + 波动率最低 + 股价最低 + 市值最小

2.市值最小 + 波动率最低 + 贝塔最高 + 单季度净利润同比最高

3.其他测试因子:成交额、高单季度净利润同比、高季度净资产回报率、低残差波动率、反转、低估值

五因子策略

1.市值最小 + 成交额最低 + 市值最小 + 贝塔最高 + 价值最高

2.市值最小 + 波动率最低 + 贝塔最高 + 单季度净利润同比最高 + 季度净资产回报率最高

3.非流动性最大 + 市值最小 + 净利润同比增长最高 + 动量最小 + 波动率最高

4.市值最小 + 波动率最低 + 贝塔最高 + 市值最小 + 季度净资产回报率最高

统计如下:

三、策略增强方法

1. 集中度提升

选市值更小的50只股票,收益会增大

2. 叠加低波

先选市值最小100只,再选波动率最低50只

效果:有效降低戴帽风险

3. 叠加择时(空仓月份)

择时逻辑:1月和4月空仓

1月:业绩预告期,易出现业绩暴雷

4月:财报密集期,戴帽风险高

效果:显著降低回撤和戴帽风险

4. 组合增强策略示例

择时小市值50:仅市值最小(空仓1、4月)

择时+低波小市值50:市值最小100→波动率最低50(空仓1、4月)

四、敏感性测试与回测结论

1. 调仓频率测试

测试了月末、单周、双周、双月、季度等不同频率,均加入跌停惩罚处理

跌停惩罚:调出股票时,若处于跌停板,以首个非跌停日收盘价卖出

2. 策略表现结论

最佳策略:择时双周频小市值低波50策略(1、4、6月空仓 + 双周调仓 + 跌停惩罚)

容量:低换手率有利于提高策略容量

费率敏感度:由于换手率低,对交易成本不敏感

跌停敏感度:分散化投资降低了对跌停的敏感性

3. 有效因子筛选(年化超额>33%)

正向排序有效:

动量因子(6个月)

总市值对数、总市值、流通市值、流通市值对数

动量因子(1个月)

反向排序有效:

营业收入增速(单季度同比)

营业收入增速(TTM同比)

结论:高增长 + 低动量 + 小市值 的三因子组合效果显著

4. 其他测试

分析师覆盖测试:有分析师覆盖反而降低收益,说明许多有效小市值股票未被覆盖

保留六月持仓测试:1、4、6月空仓表现更优

五、结论

1.小市值策略存在明显的月度效应:1月、4月、6月收益率均值为负,可通过择时空仓控制回撤

2.多因子增强有效:通过逐级筛选法,可系统性地提升策略表现

3.有效因子组合:高增长(营收增速)+ 低动量 + 小市值,三者结合效果突出

4.策略稳健性:

对调仓频率不敏感

低换手率带来较高容量和低费率敏感度

分散化降低跌停冲击

5.风险控制:择时空仓是控制小市值策略回撤的有效手段