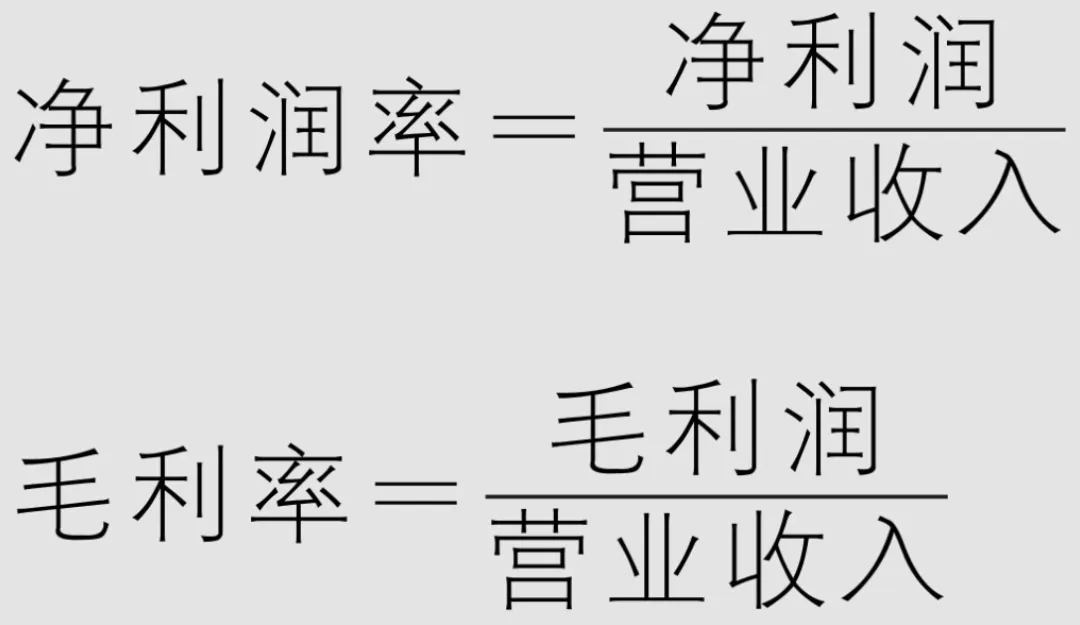

(1)分析企业的盈利能力

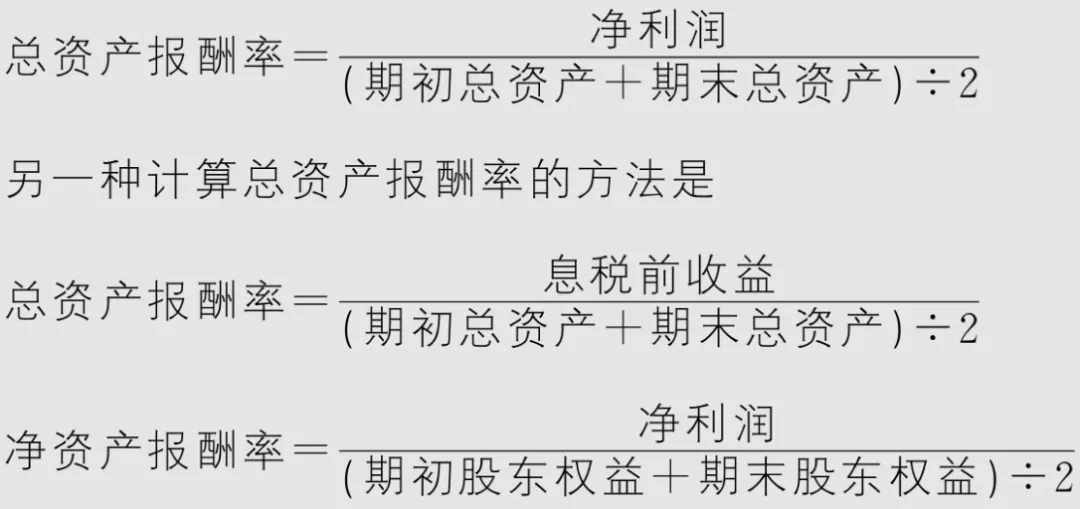

2、ROI (Return on Investment)投资回报率3、ROA(Return on Assets)资产回报率4、ROE(Return on Equality)股东权益回报率毛利率:毛利润占营业收入(或销售收入)的百分比,其中毛利润是营业收入和营业成本之间的差额。净利润率:又称销售净利率,是反映公司盈利能力的一项重要指标,是扣除所有成本、费用和企业所得税后的利润率。总资产周转率:=营业收入/总资产,指在一年之内,企业的资产一共转了多少圈呢。 周转率是一个与效率有关的指标。企业无论从事怎样的经济活动,都可以被抽象为在周而复始地进行着从现金开始再到现金的循环:企业股东投入的资金,随着企业正常的运营,被转化为各种各样的资产形式;随着企业售出产品,企业最终又通过这些资产赚到了钱。总资产报酬率(ROA):=净利润/总资产。又称总资产利润率、总资产回报率、资产总额利润率。用以评价企业运用全部资产的总体获利能力。股东权益报酬率(ROE):=净利润/股东权益。又称净资产收益率等用以评价企业运用自有资本获得收益的能力。(2)分析企业的营运能力

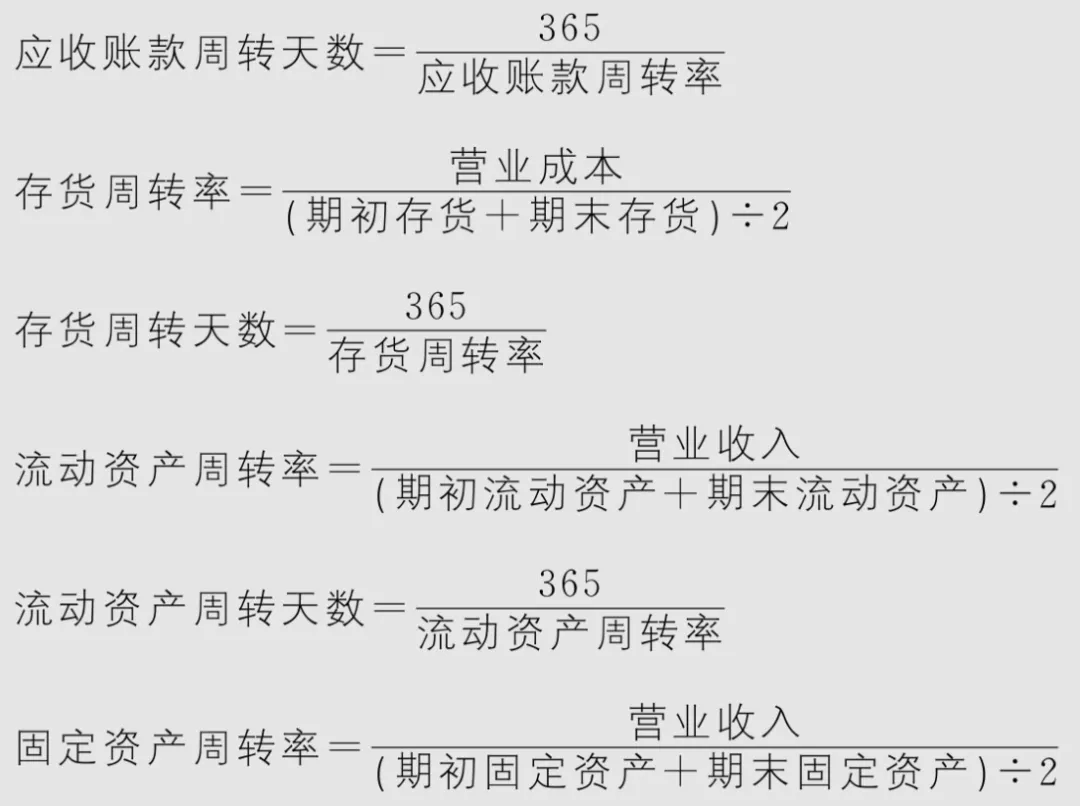

营运能力:企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率为各项资产的周转率,如存货周转率、应收账款周转率和总资产周转率等,以及相对应的周转周期。资产周转率:用营业收入除以某项资产,得到该资产的周转率。

总资产周转率=营业收入/总资产,衡量销售能力。

在一定时期,营业收入同平均资产总额(可以用期初与期末资产总额之和除以2得到)的比率。

总资产周转率是综合评价企业全部资产的经营质量和利用效率的重要指标。该比率越高,说明总资产周转越快,反映出销售能力越强。

应收账款周转率=营业收入/应收账款,衡量回款能力。

在一定时期内(通常为一年)应收账款转化为现金的平均次数。等于营业收入除以平均应收账款(可以用年初与年末应收账款之和除以2得到)的比值,它说明应收账款流动的速度。

用时间表示的周转速度是应收账款周转天数,也叫平均应收账款回收期或平均收现期,表示企业从拥有取得应收账款的权利到收回款项、转换为现金所需要的时间,等于365除以应收账款周转率。

流动资产周转率=营业收入/流动资产,衡量流动资产的利用效率。

营业收入与流动资产平均余额的比率,它反映的是全部流动资产的利用效率。流动资产周转得快,可以节约资金,提高资金的利用效率。

固定资产周转率=营业收入/固定资产

······

比较特殊的:

存货周转率是用营业成本除以存货。

因为在被出售之后,存货就转化成了营业成本,而且相比于营业收入,营业成本直接关联存货的实际价格,从而排除毛利率干扰。

存货周转率=营业成本/存货,衡量存货的周转速度。

在电商、零售等场景,常用“库存周转率=销量/库存”得到库存周转率,是一个道理。

存货周转率,企业一定时期营业成本(也可以用营业收入)与平均存货余额的比率。

用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使用效率,增强企业的短期偿债能力。

便得到存货周转率为6.2次/年,则周转周期=365/6.2约等于59,即存货在一年中要周转6.2次,平均每59天周转一次。也就是说,从采购原材料到卖出产品,这家企业需要59天的时间。 应收账款周转率、流动资产周转率、固定资产周转率等都反映了企业的运营效率。因为营业收入/营业成本来自于利润表,它们是时段数据。而资产项目来自于资产负债表,它们是时点数据。如果用时段数据除以时点数据,二者是不匹配的。 所以会计们在计算时,会取资产在期初与期末的平均值来计算,确保准确。(3)分析企业的偿债能力

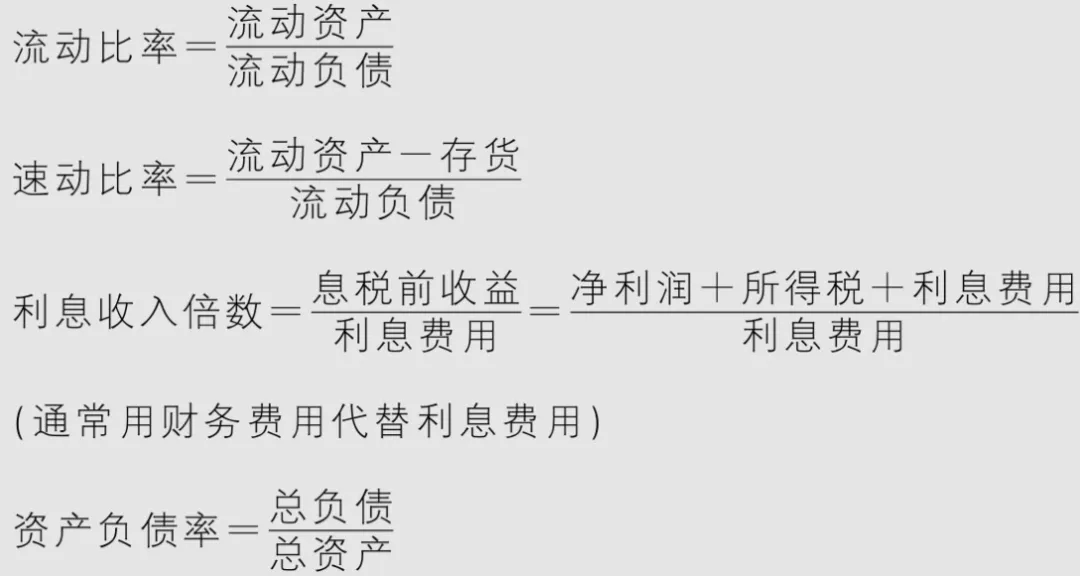

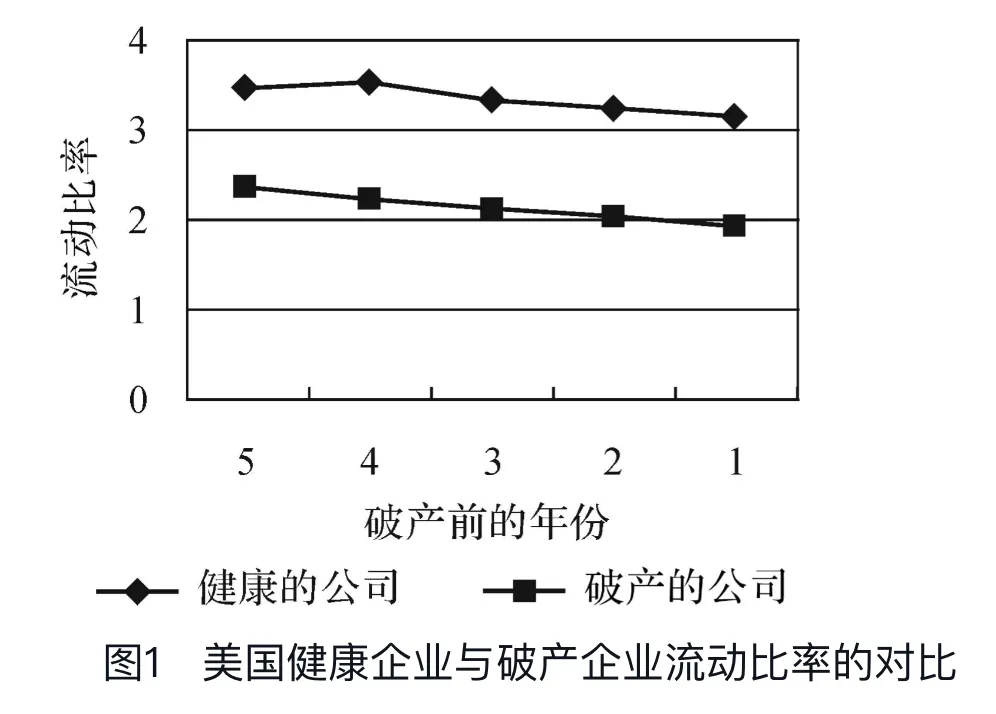

偿债能力:企业偿还到期债务的承受能力或保证程度,包括偿还短期债务和长期债务的能力。流动比率 =流动资产 / 流动负债,反映企业的短期偿债能力。速动比率 =(流动资产-存货)/ 流动负债,衡量企业流动资产可以立即变现偿还流动负债的能力。流动资产中的存货无法快速变现,因此用流动资产减去存货后再去除以流动负债,会更准确。 流动比率为多少合适?

流动资产扮演的两个角色:为企业偿还流动负债做准备、为企业日常运营提供流动资金。 所以,若一家公司的流动比率为1,肯定是不行的(流动资产不能全部拿去偿还债务,不然就没钱维持公司运营了。在美国,健康公司的流动比率大多在3~4之间。 在中国,企业的流动比率一般在1~2之间。 原因是,在中国,企业往往不需要靠变现流动资产来偿还短期借款,而是用新的借款来偿还旧的借款,借款本身实现了自我循环。(但是一旦行业完蛋,银行不愿意借款给企业,那就全完了。)因此,虽然用流动资产除以流动负债得到的流动比率可能很低,但用流动资产除以扣除短期负债后的流动负债,得到的流动比率就没那么低了。不能用非流动资产去除以长期负债的方法衡量长期偿债能力,因为企业不可能把厂房、设备、品牌都卖了去偿债,因为这样子公司没法运转,相当于就关门了。息税前收益(EBIT):扣除利息、所得税之前的利润。又称已获利息倍数,用以衡量偿还借款利息的能力。用这个比率来衡量企业在扣除利息和所得税之前的盈利足够它偿还几次利息。资产负债率——财务杠杆

普通的杠杆能放大力,财务杠杆能放大企业的资金。

如果这家公司只有100万元,那它只能用这100万元赚钱;如果这家企业有100万元,又借了100万元,那它就能用200万元去赚钱。

对企业的股东来说,最好的状态当然是空手套白狼,纯用别人的钱发家致富;可债权人不乐意了,没有人是慈善家。

于是,财务杠杆最终是一个双方博弈的结果,既不会太高,也不会太低。

资产负债率(杠杆率) = 总负债 / 总资产

代表着企业负债总额占资产总额的百分比。反映了企业的全部资产中由债权人提供的资产所占比重的大小。

反映了债券人向企业提供信贷资金的风险程度,也反映了企业举债经营的能力。

企业的杠杆率现状

中国上市公司的平均财务杠杆水平维持在45%左右。一些特殊的企业可能会拥有一个比较高或者比较低的财务杠杆水平。

比如重资产企业需要钱,同时也拥有大量的资产可以用来抵押借款,所以拥有很强的借债能力。杠杆率高达80%的航空公司比比皆是。如金融、房地产、基础设施和重工业领域。

又比如,高现金流、轻资产运营的企业,由于资产宽裕不需要太多资金,杠杆率并不高。如互联网、软件、品牌消费、医药研发等轻工业与高新技术行业。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?