巴芒段学习笔记(09)股东撤股:精准估值+财税法律安全撤股全方案(结合巴菲特、芒格、段永平方法论)

- 2026-04-17 12:33:15

核心前提(价值投资三巨头精髓提炼):巴菲特、芒格、段永平反复强调,投资的本质是“买公司就是买未来现金流的折现值”(段永平核心论述),估值的关键是“宁要模糊的正确,不要精确的错误”(芒格警示),撤股的前提是“先明确公司内在价值,再谈退出,拒绝投机性撤股”(巴菲特长期主义逻辑)。三者的核心共识的是:估值不追求绝对精准的数字,而追求“符合商业本质的合理区间”,撤股不追求“快速变现”,而追求“安全、合规、符合价值逻辑”,这也是本次方案的核心导向。

第一部分:股东撤股·股权精准估值(可落地方法论,结合三巨头精髓)

估值的核心矛盾:用户想要“精准”,但三巨头均反对“虚假精确”——巴菲特直言“内在价值的估算,是非常定性的判断,算到小数点后两位基本是胡说八道”,段永平更是强调“未来现金流折现只是思维方式,没人真用公式,关键是在能力圈范围内‘毛估估’”。因此,“精准估值”的本质是“在合理假设下,通过多方法交叉验证,得出可落地的价值区间”,而非单一数字,具体分3步落地。

一、估值核心前提(三巨头共识,规避估值误区)

•1. 拒绝“账面数字陷阱”:芒格强调“会计利润不等于现金流”,估值不能只看净资产、净利润,核心看“企业真实的现金生成能力”——这是估值的第一原则(避免把“账面盈利但无现金流”的公司高估)。

•2. 坚守“能力圈原则”:巴菲特和段永平均强调“只估值自己能看懂的公司”,看不懂的业务(如复杂科技、重资产周期股且无清晰现金流),不强行估值,优先选择“退出谈判时让步”或“找专业机构协助”,避免“精确的错误”。

•3. 预留“安全边际”:巴菲特的核心逻辑的是“即使算出内在价值100元,也只在70元以下考虑退出定价”,撤股估值时,需给收购方(或公司回购)预留合理空间,同时保障自身核心利益,避免因估值分歧导致撤股失败。

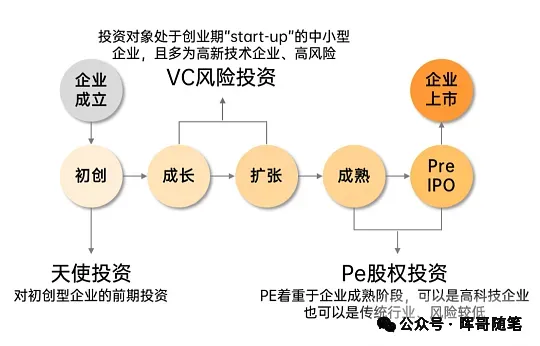

二、3种精准估值方法(可落地,分场景适用,交叉验证)

核心逻辑:以“未来现金流折现(DCF)”为核心(三巨头公认的唯一本质估值逻辑),搭配“相对估值法”“资产价值法”交叉验证,根据公司发展阶段选择适配方法,避免单一方法的偏差。

方法1:自由现金流贴现法(DCF)—— 价值投资核心,适用于有稳定现金流的公司(巴菲特、段永平首选)

核心逻辑(段永平原话):“买公司就是买公司的未来现金流折现,句号”,DCF不是复杂公式,而是“判断公司未来能赚多少真金白银,再折合成现在的价值”,实操简化版(无需复杂建模,符合三巨头“简单估算”原则):

1.第一步:确定“自由现金流”(FCF)—— 芒格强调“现金流是企业的血液”,简化计算:自由现金流=净利润+折旧摊销-必要资本支出-营运资本增加(无需精确到每月,按年度估算即可,重点看“可持续性”)。示例:某公司2024年净利润1000万,折旧摊销200万,当年必要资本支出300万,营运资本增加100万,则当年FCF=1000+200-300-100=800万。

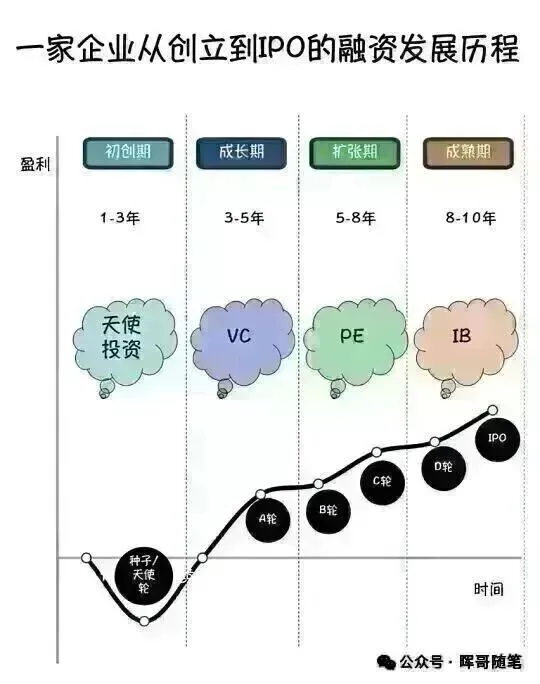

2.第二步:假设“增长周期”—— 巴菲特建议“分阶段假设”:高速增长期(3-5年,根据公司行业属性判断,如消费类3年,科技类5年)、永续增长期(5年后,增速不超过GDP增速,A股约4%-5%,避免过度乐观)。

3.第三步:确定“折现率”—— 巴菲特常用“无风险利率+风险溢价”,2026年无风险利率(10年期国债收益率)约2.5%,风险溢价根据公司行业风险调整:传统稳健行业(消费、公用事业)6%-8%,科技、初创行业8%-10%,合计折现率8.5%-10.5%(确定性越高,折现率越低)。

4.第四步:简化计算(毛估估,符合三巨头逻辑)—— 无需精确到每一年,重点算“区间值”:高速增长期现值=每年FCF×对应折现系数(可查简易折现表);永续增长期现值=(最后一年FCF×(1+永续增长率))÷(折现率-永续增长率);公司总内在价值=高速增长期现值+永续增长期现值;股权价值=公司总内在价值×持股比例-负债(若有)。

关键提醒(段永平重点):不要纠结“参数精确性”,比如折现率取9%还是10%,只要区间合理(如总价值8000万-1亿),就符合“模糊的正确”,过度纠结参数会陷入芒格批评的“虚假精确”陷阱。

方法2:相对估值法—— 快速对标,适用于盈利稳定/有同类公司的场景(实操性最强)

核心逻辑:巴菲特常用“同类公司对标”,避免孤立估值,选择同行业、同规模、同盈利模式的公司,用“估值乘数”反推自身价值,简化版实操(无需复杂数据,普通人可落地):

1.第一步:选对标公司—— 筛选3-5家同行业、非亏损、规模相近的公司(优先选未上市但有融资/并购记录的,或上市公司同类业务板块),避免跨行业对标(如餐饮公司不对标科技公司)。

2.第二步:选核心估值乘数(分场景)—— 遵循“简单实用”原则(芒格逻辑):- 盈利稳定的成熟公司(如传统消费、制造):用市盈率(PE),取对标公司动态PE平均值(未来12个月预期EPS);- 重资产/周期公司(如钢铁、银行):用市净率(PB),取对标公司过去5年PB中位数;- 亏损但高增长公司(如初创科技、电商):用市销率(PS),取对标公司动态PS平均值。

3.第三步:计算股权价值—— 股权价值=自身对应指标(净利润/EPS/净资产/销售收入)×对标平均乘数×持股比例;示例:某消费公司持股10%,2025年预期净利润1000万,同行业平均动态PE20倍,则股权价值=1000万×20×10%=2000万。

方法3:资产价值法—— 安全底线,适用于重资产/衰退/初创未盈利公司(巴菲特“安全边际”延伸)

核心逻辑:芒格强调“买公司要么看现金流,要么看资产”,当公司现金流不稳定(如初创公司)或濒临衰退时,用“资产重置成本”或“清算价值”作为估值底线,避免估值低于资产本身价值:

1.重置成本法(托宾Q比率):适合重资产公司,公式:托宾Q=公司市值/资产重置成本,Q<1时,说明市值低于重置成本,股权价值至少不低于“资产重置成本×持股比例-负债”(买公司比建公司便宜,符合安全边际);示例:某钢铁公司资产重置成本1亿,负债3000万,持股10%,则股权价值底线=(1亿-3000万)×10%=700万。

2.清算价值法:适合衰退/濒临退市公司,公式:每股清算价值=(总资产-总负债-清算费用)/总股本,股权价值=每股清算价值×持股数量(巴菲特称之为“最坏情况估值”,撤股时可作为谈判底线)。

三、估值精准落地:3步交叉验证(避免单一方法偏差)

1.第一步:根据公司阶段选主方法—— 成熟有现金流:DCF为主,相对估值为辅;盈利稳定:相对估值为主,DCF为辅;重资产/初创:资产价值法为主,其他方法为辅。

2.第二步:计算3种方法的估值区间,取“交集”—— 比如DCF算得股权价值1800万-2200万,相对估值算得1900万-2300万,资产价值法算得底线700万,则最终合理估值区间为1900万-2200万(既符合价值逻辑,又有谈判空间)。

3.第三步:结合“公司质地”调整—— 巴菲特强调“优质公司可适当溢价”,若公司有核心竞争力(如独家技术、稳定客户群),估值可上浮10%-20%;若有风险(如负债过高、现金流断裂),估值下浮10%-20%(遵循芒格“风险先于收益”原则)。

第二部分:财税+法律角度·安全撤股(步骤+流程,可直接落地)

核心原则(结合三巨头逻辑):巴菲特强调“合规是底线,投机性撤股终会亏损”,芒格提醒“撤股要提前规划,避免仓促决策”,因此安全撤股的核心是“先合规、再避税、最后落地”,全程留痕,避免法律风险和财税处罚。

一、法律层面:安全撤股7大核心步骤(合规底线,缺一不可)

依据《公司法》,撤股(减资)需遵循“七步法”,全程合法合规,避免股东纠纷和法律追责,每一步均明确时限和关键要点:

1.步骤1:董事会制定撤股(减资)方案(无时限)—— 核心内容:明确撤股股东、持股比例、撤股原因(如战略收缩、股权重构)、减资金额(结合估值区间)、公司偿债能力说明(证明减资后不影响债权人利益),形成书面方案,签字确认。

2.步骤2:股东会特别决议(15日内)—— 依据《公司法》第39条,需经代表2/3以上表决权的股东通过(若公司章程有更严格规定,按章程执行),决议需明确:减资后的注册资本、撤股股东的退出时间、股权受让方(若有,如公司回购或其他股东受让)。

3.步骤3:债权人公告(30日内)—— 依据《公司法》第177条,公司需在报纸和国家企业信用信息公示系统同步公告,告知债权人“公司减资事宜”,公告期不少于30日,告知债权人可在公告期内提出异议。

4.步骤4:清偿或提供担保(30日内)—— 对提出异议的债权人,公司需提前清偿债务,或提供相应担保(如抵押、保证),确保债权人利益不受减资影响,未解决债权人异议的,不得推进后续流程。

5.步骤5:修改公司章程(同步进行)—— 依据《公司法》第25条,修改公司章程中“注册资本”“股东名单”“持股比例”等相关条款,由全体股东签字确认,确保章程与实际撤股情况一致。

6.步骤6:工商变更登记(公告满45日后)—— 携带股东会决议、董事会方案、债权人公告、修改后的公司章程等材料,到市场监管部门办理工商变更,换发新的营业执照(核心:变更注册资本、股东信息),完成法律层面的撤股公示。

7.步骤7:税务报告(工商变更后15日内)—— 向主管税务机关报告公司资本变动情况,提交工商变更证明、估值报告等材料,完成税务备案,为后续财税处理奠定基础。

法律风险规避(关键提醒):1. 不得“未公告即撤股”“未通过股东会决议即退出”,否则撤股行为无效,股东需承担连带责任;2. 若为“非等比例减资”(部分股东撤股,其他股东不撤),需明确股权受让方,避免“股权真空”;3. 所有书面材料(决议、公告、合同)需保存10年以上,以备监管核查。

二、财税层面:合理避税+合规处理(避免偷税漏税,降低成本)

核心逻辑:撤股的财税处理核心是“区分撤资款项性质,按规定计税”,法人股东与个人股东处理方式不同,需精准区分,避免因操作不当导致补税、滞纳金甚至罚款(参考2025年最新税会处理规则)。

(一)先明确:撤资款项“三分法”(法人/个人股东通用前提)

无论法人还是个人股东,撤资分回的款项均分为三部分,计税规则不同(依据税务总局2011年第34号、41号公告):

•1. 投资收回:等于股东初始投资成本(如股东当初投资500万,这部分款项不征税);

•2. 股息所得:等于撤资时公司累计未分配利润+盈余公积×持股比例(法人股东免税,个人股东按20%计税);

•3. 投资转让所得:撤资分回总款项-投资收回-股息所得(法人股东按25%缴企业所得税,个人股东按20%缴个人所得税)。

(二)法人股东撤股:财税处理实操(可落地)

1.计税示例:A公司(法人)向B公司投资500万,占股10%,2026年撤资分回现金800万,撤资日B公司累计未分配利润+盈余公积=1600万;- 投资收回:500万(不征税);- 股息所得:1600万×10%=160万(免税,需填报《股息红利优惠明细表》);- 投资转让所得:800万-500万-160万=140万(按25%缴企业所得税,需填报《投资收益纳税调整明细表》)。

2.合理避税技巧:提前6-12个月规划,若公司有累计亏损,可先用“股息所得”弥补亏损,降低转让所得计税基数;避免“长期挂其他应付款”(隐藏撤资所得),否则会被稽查,面临补税+滞纳金+0.5-5倍罚款。

(三)个人股东撤股:财税处理实操(可落地)

1.计税示例:自然人A持有甲公司40%股权,初始投资400万(甲公司实收资本1000万),撤资分回5000万,撤资日甲公司盈余公积2000万、未分配利润3000万;- 投资收回:400万(不征税);- 应纳税所得额:5000万-400万=4600万(个人股东不区分股息与转让所得,统一按“财产转让所得”计税);- 应缴个税:4600万×20%=920万(由甲公司代扣代缴,需取得完税凭证,否则公司承担50%-3倍罚款)。

2.合理避税技巧:避免“低价转让股权”(如按初始投资成本转让),若确实低于估值,需提供合理理由(如公司经营亏损、亲属间转让),并提供估值报告佐证,否则税务机关会核定计税价格,追缴税款;可通过“分期撤资”(分2-3年),分摊应纳税所得额,缓解资金压力。

(四)特殊场景财税处理(高频问题)

•1. 未实缴出资撤股:等比例减认缴额、股东未拿钱,不征税;不等比例减资、部分股东让利,按“股权转让”征税;已实缴部分减资,按“三分法”计税。

•2. 减资弥补亏损:股东不拿钱,公司用实收资本冲抵未分配利润,需分两步计税:视同公司先向股东归还资金(按三分法计税),再视同股东将资金捐赠给公司,公司需确认捐赠收入,缴纳企业所得税。

•3. 跨境股东撤股(非居民):分回款项先扣10%预提所得税(税收协定可降至5%),按“三分法”计税,股息所得可申请协定税率;外汇支付需凭《税务备案表》,遵循“先税后汇”原则。

三、撤股全流程落地时间表(可直接套用,避免遗漏)

阶段 | 具体事项 | 时限 | 核心资料 |

准备阶段 | 1. 完成公司估值(3种方法交叉验证);2. 与其他股东协商撤股价格、受让方;3. 准备董事会方案 | 7-15天 | 估值报告、股东协商记录、董事会方案 |

决议阶段 | 1. 召开股东会,通过撤股决议;2. 确认债权人公告方案 | 15日内 | 股东会决议、公司章程修改草案 |

公告阶段 | 1. 在报纸+国家企业信用系统公告;2. 处理债权人异议 | 公告期30天,异议处理30天内 | 债权人公告、异议处理记录、担保文件 |

变更阶段 | 1. 办理工商变更登记;2. 税务备案 | 公告满45日后办理工商,工商变更后15日内税务备案 | 工商变更材料、税务备案表、估值报告 |

收尾阶段 | 1. 收取撤股款项;2. 完成财税申报、个税代扣代缴;3. 整理资料留痕 | 工商变更后15-30天 | 收款凭证、完税凭证、所有书面资料归档 |

第三部分:核心总结(三巨头精髓+实操落地浓缩)

一、估值核心(巴菲特、芒格、段永平精髓)

1. 本质:估值不是算数字,是“判断公司未来现金流的能力”,遵循“未来现金流折现”思维(段永平);

2. 原则:宁要模糊的正确,不要精确的错误,用多方法交叉验证,预留安全边际(芒格、巴菲特);

3. 落地:根据公司阶段选方法,不强行估值看不懂的公司,结合公司质地调整估值区间。

二、撤股核心(财税+法律)

1. 法律:遵循“七步法”,全程合规,所有材料留痕,避免股东纠纷和法律追责;

2. 财税:区分撤资款项“三分法”,法人与个人股东计税不同,合理避税但不偷税漏税,重点规避稽查风险;

3. 落地:按时间表推进,提前规划,避免仓促决策,兼顾自身利益与收购方(公司)的合理诉求。

三、可落地行动清单(立即执行)

1.1. 梳理公司核心数据:净利润、现金流、资产负债、行业对标公司信息,为估值做准备;

2.2. 用3种估值方法计算股权价值区间,结合公司竞争力调整,确定谈判底价;

3.3. 召开董事会、股东会,推进撤股决议,同步启动债权人公告;

4.4. 对接税务机关,确认财税处理细节,提前规划避税方案;

5.5. 按时间表办理工商、税务变更,收取款项,完成收尾,整理资料归档。

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案|商业模式

投资笔记 #72 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十一)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 家纺制品出海

投资笔记 #71 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 分布式屋顶光伏电站拆迁回收、退役光伏组件回收

投资笔记 #70 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十九)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 直播电商供应链

投资笔记 #69 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十八)

什么是银行白名单?为什么要加入银行白名单?同样的条件为什么别人秒批你秒拒?银行白名单单位:企业与个人都能享哪些红利?

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 商业模式

投资笔记 #68 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十七)

投资笔记 #67 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十六)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 咖啡产业

投资笔记 #66 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十五)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 飞轮储能

投资笔记 #65 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十四)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 宠物产业出海

投资笔记 #64 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十三)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 跨境电商产业

投资笔记 #63 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十二)

投资笔记 #62 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十一)

投资笔记 #61 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十)

投资笔记 #60 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十九)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十八)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十七)

投资笔记 #58 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十六)

投资笔记 #57 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十五)

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十四)(PM POM PMC)项目管理!!!

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十三)看人 识人!!!!

投资笔记 #55筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十二)

投资笔记 #54筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十一)

投资笔记 #53 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十)

投资笔记 #52 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(九)

投资笔记 #51 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(八)

投资笔记 #50 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(六)

投资笔记 #49 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(五)

投资笔记 #48 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(四)

投资笔记 #47 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三)

投资笔记 #46 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二)

投资笔记 #45 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(一)

投资笔记 #44 警惕“先干起来”的诱惑,关键在于达成共识!!!沟通方式、频率、内容及格式!事前想清楚,事后不折腾!

投资笔记 #43 识鬼神:项目是面向人的复杂过程正确识别并合理引导所有相关方参与项目,决定着项目的成败!

投资笔记 #42 利益相关方的影响力、项目的风险与不确定性在项目开始时最大,并在项目的整个生命周期中随时间推移而递减

投资笔记 #41 当产品或服务被视为商品或相似物时,买方所做选择绝大多数取决于其价格和服务,造成行业价格和服务竞争日趋激烈

投资笔记 #40 企业增长区=宏观经济增长红利+产业增长红利+模式增长红利+运营增长红利

投资笔记 #39 当产生性能过度供给,破坏性技术机遇也呼之欲出,开始从价值网络下方冲击成熟市场

投资笔记 #38 撤掉不赢利的产品!!!重新评估企业的产品和服务!!!

投资笔记 #37 产品的增长“瓶颈”最终是由产品的盈利模式所决定的

投资笔记 #36 采用小工厂大贸易模式的基础,是有一家工厂、采用小工厂大贸易模式的核心,是有一支高水平的业务团队

投资笔记 #35 企业分析能力和情绪控制能力同时具备!!!大概率确定性才会增加!!!

投资笔记 #33 种地的农民会认为没有劳动力成本,其实种地意味着放弃了外出打工的收入!“机会成本“”很多时候都被忽略掉!

投资笔记 #32 投资应把风险放在第一位,收益放在第二位!以未来所有现金流折现到当下根据可预见未来评估内在价值,只有三五年时间!

投资笔记 #31 企业的商业模式决定了企业的基因!估值的关键不是如何运用各种指标,而是如何判断企业未来现金流折现!

投资笔记 #30 项目估值=(客户终生价值-获客成本)*用户规模-风险成本

投资笔记 #29 正直和诚信——integrity。这是所有great企业的共性,也是出问题的企业的最大“漏斗”!!!

投资笔记 #27 好资产+好价格+利用市场先生+长期持有!!!

投资笔记 #26 同一事情两种解读,往往是考虑的时间跨度不同、估值、品质、时机!

投资笔记 #24 好的公司都一定是有一个长长的“Stop doing list”,就是“不做的事情”

投资笔记 #23 格雷厄姆的体系关键在于它很简单。太多的人会设定一种情景,并把事情复杂化,其实根本没有必要

投资笔记 #22 多数公司碰到问题都是有没有钱赚问题,而有利润之上追求碰到问题时会先问一句,这是对的事情吗?这是应该赚的钱吗…?

投资笔记 #20 控制住自己的情绪以避免情绪破坏这个思考框架!!!

投资笔记 #19风险—所有投资评估应该从测量风险(尤其是信用的风险)开始。● 测算合适安全边际● 避免和道德品质有问题人交易

投资笔记 #18 芒格说:形成一套缜密制衡系统,以便防止任何不可容忍破坏。背后基本哲学观点是一种深刻而现实对人本性的怀疑精神

投资笔记 #17 企业是否简单易懂却不了解其销售、成本、产品利润。除非对所投资企业非常了解,熟悉运营模式,否则不可能预见它们未来

投资笔记 #16 过度信心,认为自己更加正确,事实却并非如此。如果参与者都认为自己信息准确,知道别人不知道事情,结果导致炒作行为

投资笔记 #15 我们会告诉你们我们是如何思考的,由此你们不仅可以判断伯克希尔价值,也可对我们管理方式和资本配置做出判断!

投资笔记:平常心就是在任何时候、尤其在有诱惑时候,能够排除所有外界干扰、回到事物本质、辨别事情是非与对错,知道什么是对的事情!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 20260303学习笔记

- 潇潇学习笔记(3号干货)

- 【电子硬件学习资料】资深电子工程师高质量电子硬件资料(元器件资料+封装库+技术资料等)

- 十四天乐理知识进阶学习笔记之五:音程(二)——快速推算与灵活应用

- 一站式解决,中小学学习资料!

- 「1145-量子力学」电子版+学习笔记+知识点总结+期末考试重点+复习资料+习题集及答案+名词解释+历年真题试卷及答案+题库及答案+复习重点

- 中医学习笔记 | 肺寒、心寒、胃寒、小肠寒、肾寒 傻傻分不清

- 《新增值税法及配套政策学习笔记(2026.3.3更新)》

- 课本合上,心门打开,揣着一兜子学习笔记,

- 浅显易懂python教程138页学习笔记35个知识