福耀的业务很简单,给汽车配套玻璃,以新车配套为主。

1行业状况

1.1汽车产量

作为汽车配套企业,汽车产量是一个重要的指标。

最近5年,全球和中国的汽车销量一直是增长的,三年的复合增长为5%左右,其中中国的速度略快。

考虑到偏发达国家的增速是下降的,所以,毛估估未来几年的增速也不会提速。

如果考虑的再长远一些,如果无人驾驶出租车普及,汽车销量可能要下降,这个可能还需要10年以上的时间。

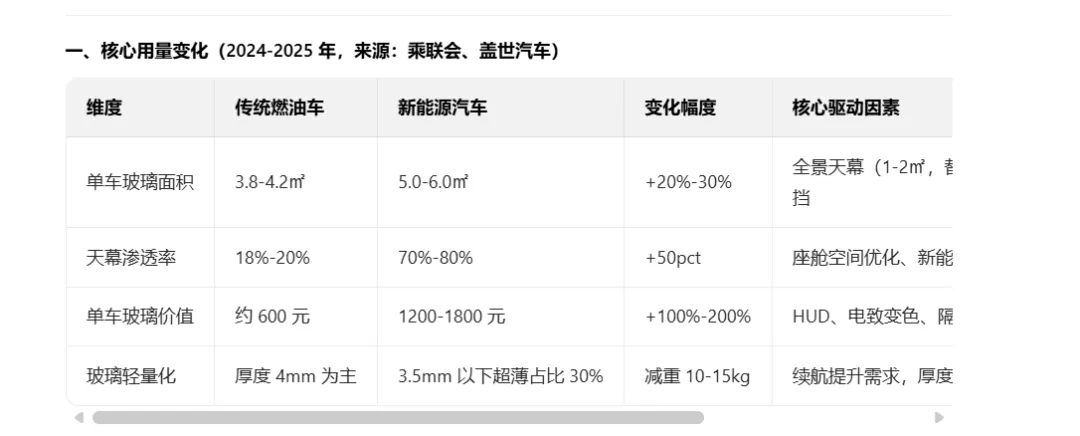

1.2单车玻璃面积和单价增加

即便汽车销量增加环保,单车用量的提高也会是公司的增长路线,新能源汽车对汽车玻璃的用量和单价都有很多提升,单价的提升主要是附加值,比如HUD抬显玻璃。

2经营业务

汽车玻璃销售面积增加和销售单价增加是公司这几年的主旋律。

销售面积的复合增长为9%,销售单价的复合增长为8%。主要是集成显示、通信、传感、调光等功能带来的价格上涨。

公司以整车OEM配套为主,售后市场也做,但是售后市场的增速不高,主要聚焦在整车市场。

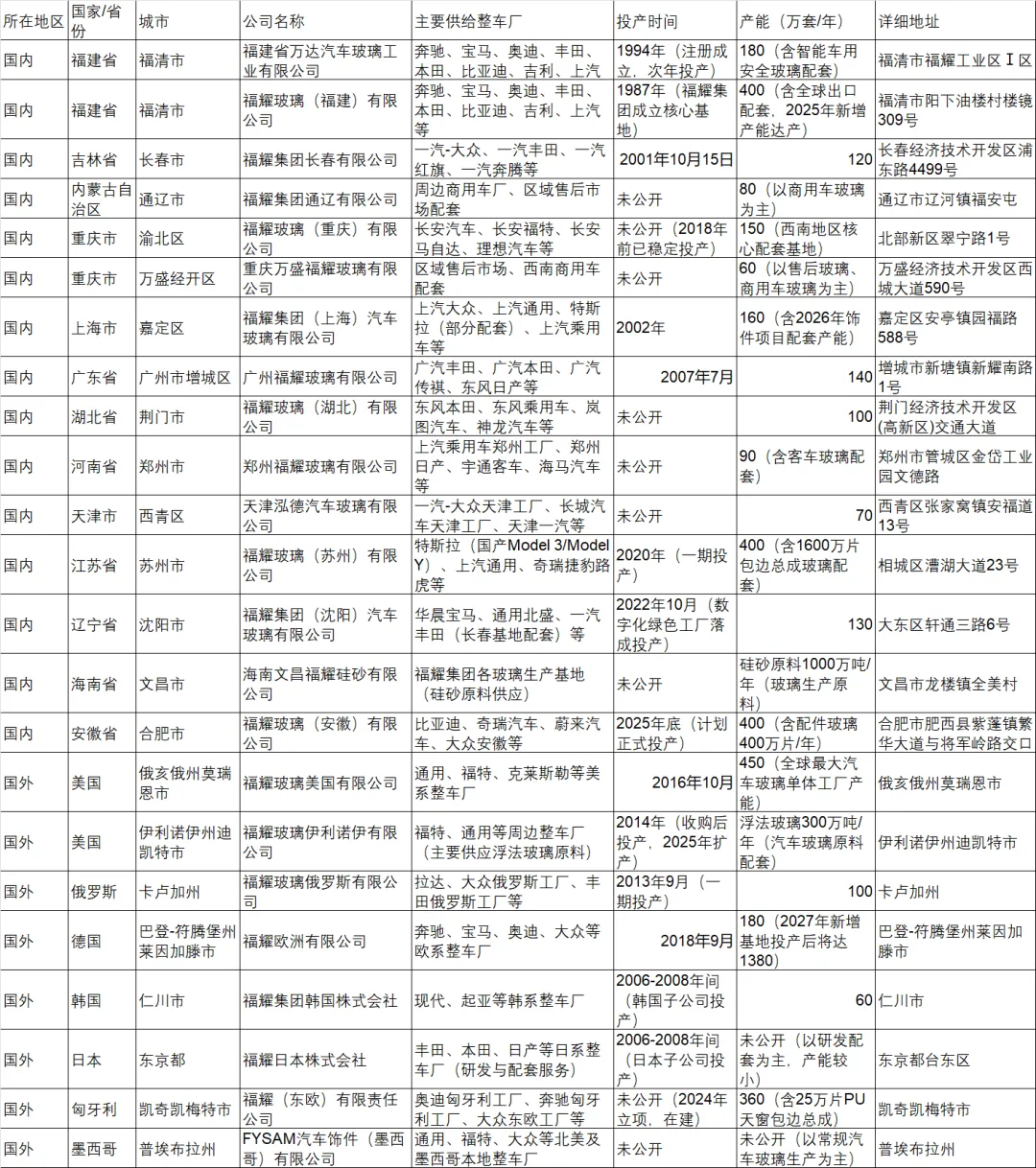

2.1生产基地

让AI帮我整理了公司的生产基地:

我没一一核实,总体上,公司在汽车工厂聚集地开设产能。

3核心财务数据

3.1主要收入

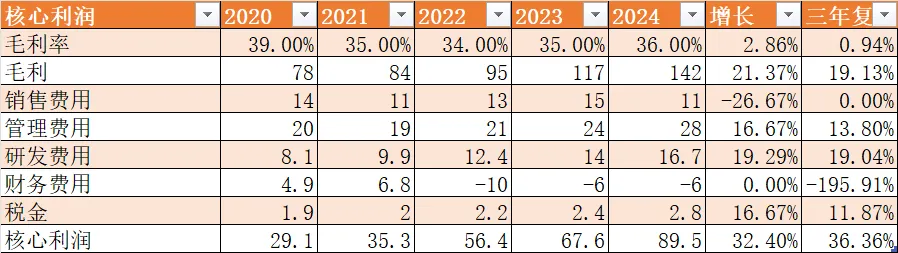

账面利润增速为33%,扣除汇兑收益,增速为30%,也是非常高的增速,传统行业跑出成长股的增速,主要原因就是面积和单价的增长。不过,公司在2023年,2024年利息收入增加很大,可能是美元加息的关系,不过,这个是小变量。

3.2毛利和费用分析

毛利率非常稳定,这也是公司的产品整车厂无法压价的证据。

无法压价是因为没有更便宜的供应商。

销售费用几乎没有增加,没有跟随收入上涨,主要是因为2024年有会计调整:

2024年销售费用变动原因说明:销售费用减少主要是因应本报告期包装物精细化、专用化需求趋势,加强对包装材料的质量管理及包装要求,本年度将其作为履约成本计入营业成本。

销售费用明细里面,包装费用大幅下调,调整到成本里面。

财务费用的变化主要是汇兑和利息的变化。

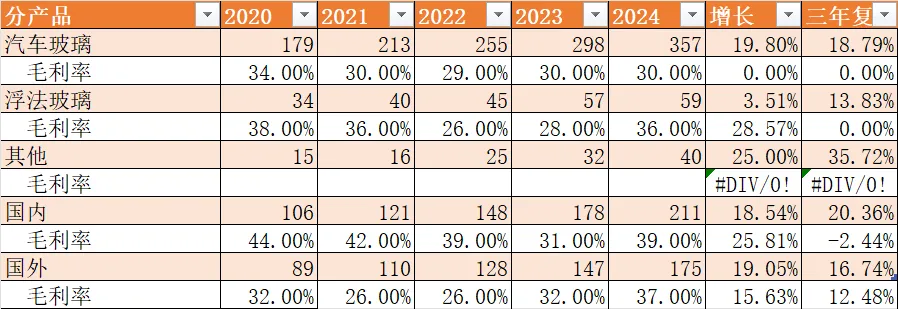

公司浮法玻璃基本上都是自用。

国内的收入增速更高,因为国产汽车产量增速高于全球。

国内的毛利率要比国外的好,因为国内的人力成本更低一些。

4商业模式

4.1需求侧分析

主机厂一般采用主供,二供方案,比如:

福耀玻璃在很多主机厂可以拿到80%左右的主供份额。

4.2供给侧分析

供给端有规模优势,主供福耀凭借 70% 份额实现产能利用率超 90%,浮法玻璃自给率 100%,单位成本比二供低 8%-12%;

作为二供,价格不高,量低,所以利润不高,所以二供扩产能的动力不强,这大概就是福耀在国内能做到70%市占率的原因。

那么,福耀是不是可以提价呢,反正产能就这么多。一旦福耀提价,留出利润空间,二供就会乘机而入,所以,福耀要运营的就是恰好的利润,自己有利润,但是对手也没兴趣进攻。

福耀成本比对手低的原因是多方面的,包括:

- 硅砂自给率 95%,自有矿成本较外购低 15%-20%

- 全产线 AI 质检 + 机器人装配,良率 99.8%

5资本配置情况

5.1建设产能

公司主要的资本配置就是建设新产能,多余的钱则会分红。

从2024年开始建设和安徽项目,总投资60多亿。

公司披露的资本开支在各个分公司分配:

美国,苏州(配套特斯拉)的产能一直在新增。

福清和合肥是新项目,这两个项目建成应该会给公司带来新增量。

作为福耀欧洲 “1+N” 模式的 “1”(前道制造基地),向德国、匈牙利、俄罗斯等欧洲 “N” 个后道加工基地供应汽车玻璃半成品,最终配套大众、奔驰、宝马、斯特兰蒂斯等欧洲主流主机厂。也给国内车企供货,投产后预计产值30亿。

合肥安徽的项目应该是配套新能源的比较多,满产产值60亿。

两者相加可以增加20%的收入增量。

6企业愿景和组织及CEO及文化

6.1核心价值观

“勤劳、朴实、学习、创新”

6.2高管

高管薪酬如下:

其中前三个是家族成员,2025年曹德旺正式退休,儿子接任。

陈居里是一众高管里面,收入最高的,查了一下,他是负责ARG市场(维修市场),大概按业绩考核的,这个部门的利润率会高一些。

7风险分析

7.1景气高点

过去三年,公司的利润一直在快速成长。按照前面的分析,就是销售面积和单价提升共同作用的结果,那么当前时间点, 是否有可能在一个景气周期的高点。

从数量看,最近1,2年大概率还是增长的。

单价,至少不会下降。

但是,整体汽车行业如果出现周期高点,那公司也是无法独善其身的。

8估值

2026-1-27日

17倍的绝对估值对于一个还在成长的公司不算高。

港股的折价不高,且需要缴纳利息税,对于长期投资者啥吸引力。

但是自由现金流不高。

最近几年都是在30亿,主要是资本支出增加较快。