达利欧那个短片,看了几遍。框架清楚,但有些词——生产率、短期债务周期、长期债务周期、去杠杆——对我来说,看一遍记不住,得换个方式装进脑子。

所以这篇笔记,是我自己给自己翻译一遍。用过日子的话,把这套东西串起来。以后忘了,回来翻这篇,能接上。

一、经济就像一家人过日子

把国家想象成一个大家庭。家里经济状况,由三件事决定:

- 你干活的本事 = 生产率。这是家里真正的底气,不管借不借钱,有手艺就饿不死。

- 刷信用卡 = 短期债务周期。这个月紧巴,下个月还上,来回波动。

- 背房贷 = 长期债务周期。借一大笔,往后几十年慢慢还,时间长、影响大。

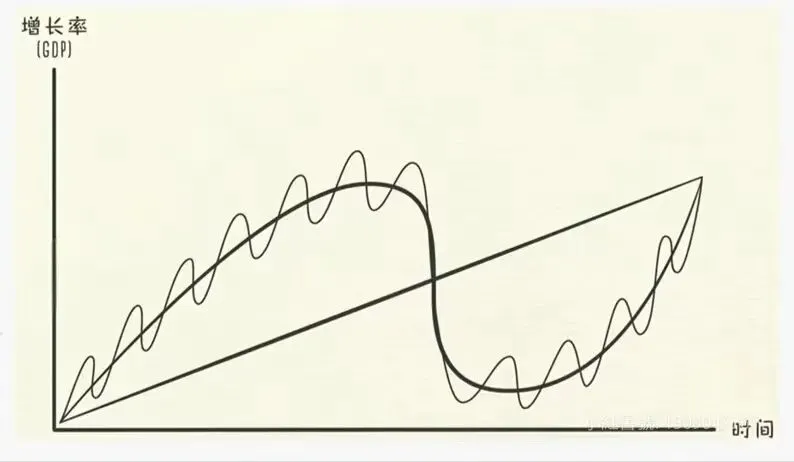

二、三股动力怎么推着日子走

1. 生产率:你干活的本事

这是那条缓慢上升的线。

比如中医理疗馆的老师傅,处理一个久坐腰疼的上班族,二十分钟,按完人起来说“哎舒服多了”。客人下次还找他,还给介绍朋友。

新手师傅接同样的客人,忙活一小时,客人走的时候说“嗯,好像好一点”。下次不一定会来。

活儿是一样的活儿,人是一样的疼。差的是手上有多少年攒下来的东西。

生产率提高,不是你一小时比别人多干多少活,是同样一小时,你挣的是人家的三倍。

2. 短期债务周期:刷信用卡

快过年了,想多买点年货,工资还没发。你拿出信用卡刷了一台大彩电。全家这阵子过得开心——这是繁荣。

但你心里知道,下个月发了工资得还账。下个月工资到手,大部分拿去还信用卡。这个月少买肉、少出门,全家紧巴一点——这是衰退。

谁来管这事?家里管钱的“掌柜的”(央行)。他发现你们花钱太疯(通胀),就说:“下个月借钱利息高。”大家就不敢乱刷了。他发现家里太冷清(萧条),就说:“这个月借钱利息低。”大家就又敢花钱了。

3. 长期债务周期:背房贷

这是家里最大的一笔账。

为了娶媳妇或孩子上学,你家决定买个大房子。钱不够,借了100万房贷,往后30年慢慢还。

头几年,虽然背了债,但住上大房子,感觉家里一下子富起来了——这是债务积累,日子过得红火,但债也越堆越高。

过了十几年,家里日子一直这么过着——换车、装修、孩子出国,钱不够就再借点,反正房子一直在涨。慢慢地,每个月赚的钱,连还利息都费劲了。这时候突然家里有人生病,或者有人失业,收入大减……你发现,每个月的房贷还不起了。

这就是“长期债务周期”的顶点。

三、还不起月供了,怎么办

达利欧说这时候有四招。我拿家里遇到大事的法子来对:

1. 勒紧裤腰带——全家省吃俭用,省下每一分钱去还贷。问题:日子过得太苦,省出来的钱杯水车薪。

2. 找银行商量——跟银行说还不上,商量少还点、慢慢还。这叫债务重组。问题:银行也亏不起,整个系统会乱。

3. 找有钱亲戚帮忙——让富的帮穷的。问题:哪来那么多有钱亲戚。

4. 印钱——国家多印点钱,让钱变毛,债务相对就轻了。问题:光印钱,钱就成废纸了。

但这四招,哪一招单用都有问题:

- 光勒紧裤腰带,日子过不下去了;

- 光找银行商量,银行也亏不起;

- 光找亲戚借,哪来那么多有钱亲戚;

- 光印钱,钱就成废纸了。

达利欧说,真正管用的办法是“混着来”——一边让借钱的人承担点损失(债务重组),一边让有钱的出点力(财富转移),一边精打细算别浪费(财政紧缩),同时央行适度印钱,让这个过程别太疼。

这就是他说的“和谐的去杠杆”。

四、看完这套理论,我想到的事

写完这篇笔记,我愣了一会儿。

达利欧这套框架,不光能看经济,也能看自己。

- 生产率是我的本事。在理疗机构干活,学中医、学金融,都是在给自己攒本事。

- 短期债务是我每个月的收支。亏过钱之后,开始认真算账。

- 长期债务是我的人生债。欠老婆的、欠自己的,都得慢慢还。

下一篇,拿这套框架看中国的账本——四万亿、去产能、化债,对上号看看。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?