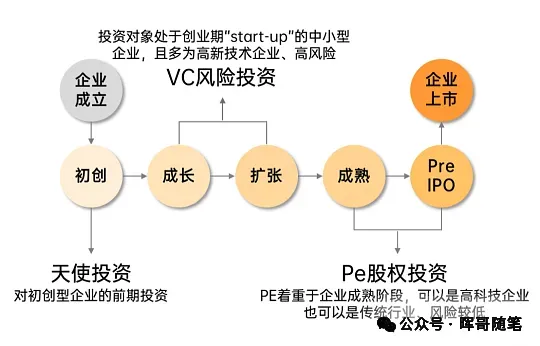

巴芒段学习笔记(06)诚信第一:不财务造假、不搞关联交易掏空公司、不忽悠股东,财报坦诚透明,能如实披露经营得失!!!

- 2026-04-13 16:16:47

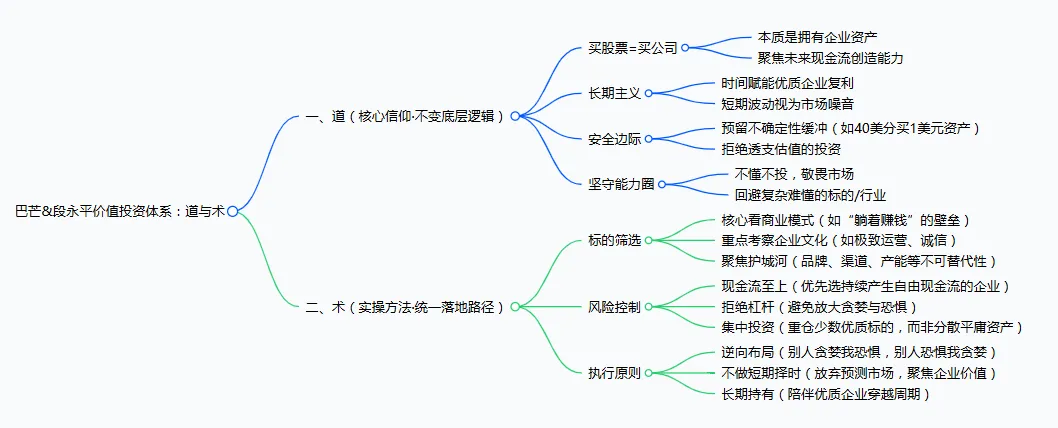

投资的本质,是用当下可支配的现金,换取未来可持续、可回收的现金流折现净额——这是巴菲特、段永平、芒格三位投资大师的共识。结合三位大师的核心投资逻辑,“快速筛错→定性择优→定量校验→定价风控”的四步理性框架,无需复杂分析,就能快速排除90%的无效投资标的,精准锁定值得长期布局的优质生意,兼顾效率与安全性。

前置红线筛查:30秒排除“绝对不能投”的生意(先避坑,再择优)

三位大师均强调“不犯大错”,投资的第一步从“筛掉差生意”开始,违背以下任一红线,直接放弃,不浪费时间深入研究——这是理性判断的基础,也是避免亏损的核心前提。

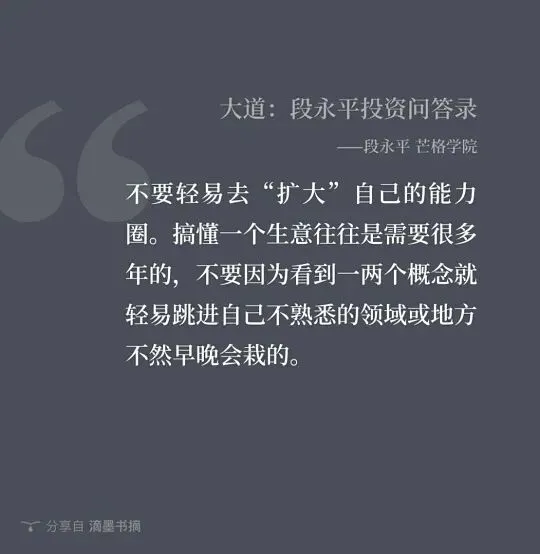

红线一:超出自身能力圈(不懂不投,是最高铁律)

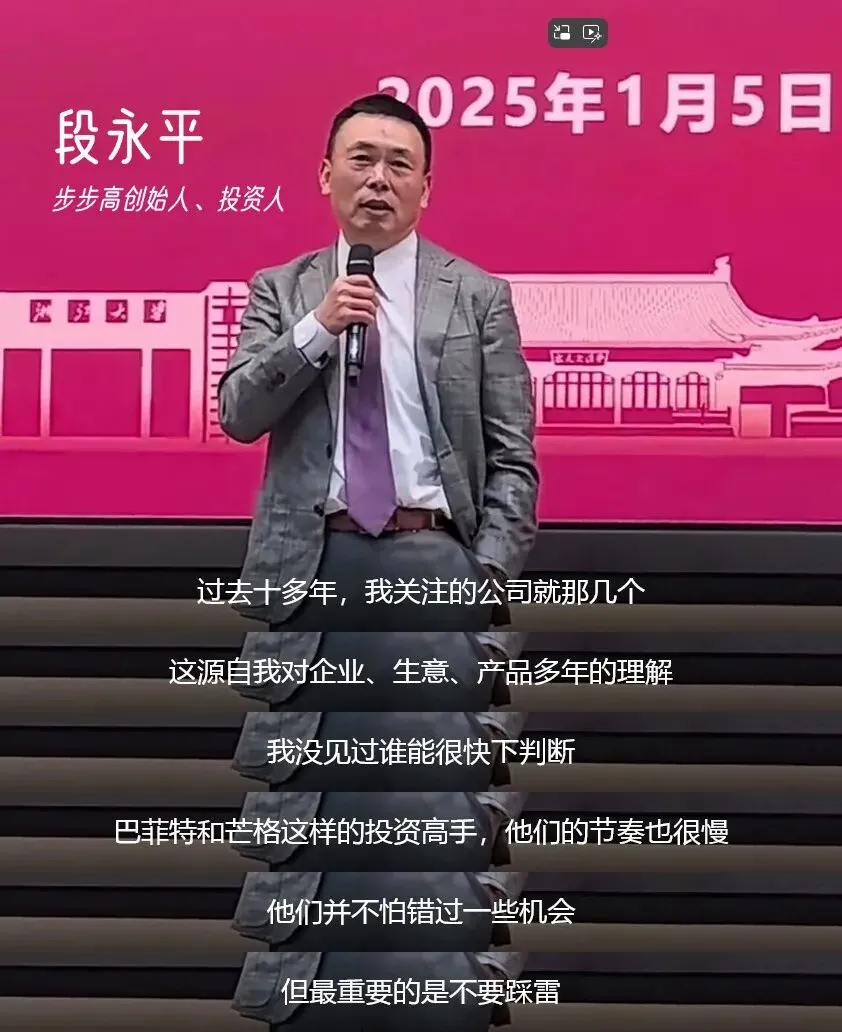

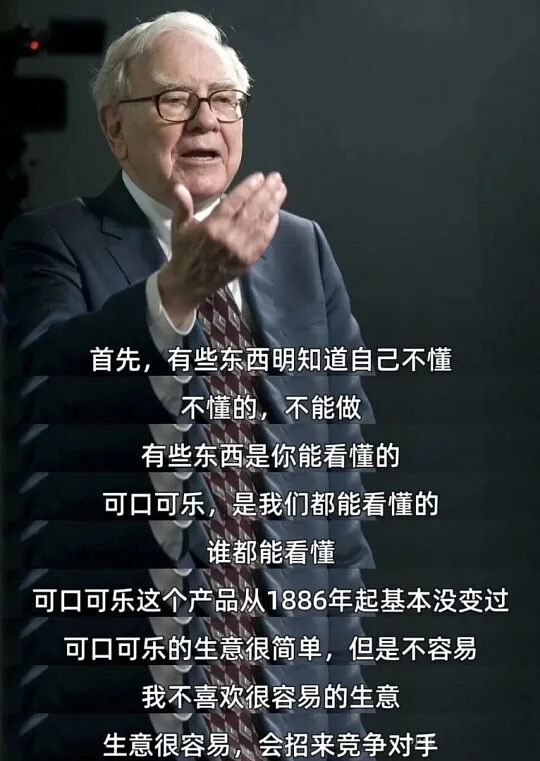

段永平直言:“投资最怕的就是不懂装懂,不懂的生意,哪怕短期涨得再猛,也和你没关系”;巴菲特也始终坚守“只在自己的能力圈内投资”,他从不碰复杂的科技股(早年),只投能清晰说清赚钱逻辑的生意。

快速自测:你能否用1句话说清“这门生意靠什么赚钱、赚谁的钱、核心收入来源是什么”?能否预判它未来3-5年的盈利方向?若不能,直接淘汰——能力圈之外,再高的收益都是风险。

红线二:无法预判未来现金流(算不清的钱,坚决不赚)

现金流是生意的“血液”,段永平的核心投资心法之一就是“算不清十年后现金流的公司,不值得看一眼”;巴菲特也强调,“投资的本质是对未来现金流的折现,无法预估现金流,就无法判断内在价值”。

快速自测:这门生意的收入是否稳定?未来5-10年的现金流,能否做出保守、合理的预估(无需精准数字,但要明确“大致趋势”和“可实现性”)?若现金流波动极大、完全无法预判(如投机性生意、强政策依赖且政策不明的生意),直接淘汰。

红线三:没有长期竞争优势(无护城河的生意,迟早被淘汰)

芒格说:“在有鱼的地方钓鱼,护城河就是那片‘有鱼的水域’”;巴菲特则偏爱“有宽阔护城河的生意”,因为这类生意能抵御竞争,长期保持盈利优势,而没有护城河的生意,赚的只是“时代的钱”,迟早被同行吞噬。

快速自测:行业新玩家想进入这门生意,是否需要付出极高的成本(资金、技术、品牌、渠道等)?能否在3-5年内快速替代当前的龙头企业?若新玩家可轻松进入、快速替代,说明没有护城河,直接淘汰。

定性判断:10分钟筛出“好生意”(看本质,比财务数据更重要)

排除红线生意后,进入“择优”环节——定性判断是决定生意长期胜负的关键,巴菲特负责找“好生意、好管理层”,芒格负责用“广角镜”审视生意本质,三位大师均认为,“好生意的本质,是简单、稳定、可长期盈利”,核心看4个维度。

生意模式:简单、稳定、高回报、低折腾

三位大师均偏爱“简单的生意”,厌恶复杂、跨界、高折腾的生意——简单的生意,出错概率低、可复制性强、长期稳定性高;复杂的生意,不仅难以预判,还容易出现决策失误。

核心判断要点(全部满足为佳):

•业务简单易懂:无需复杂的专业知识,普通人能快速理解其赚钱逻辑(如可口可乐、茅台,靠品牌和产品赚钱,逻辑清晰);

•需求稳定刚需:产品/服务是刚需或弱周期,受经济波动、政策变化影响小,客户复购率高(如医疗、日常消费品,无论经济好坏,需求都存在);

•资本消耗低:赚1块钱,不需要再投入5毛甚至更多去扩产、维护,自由现金流充沛(经营现金流净额/净利润>80%为优)——这类生意能持续“造血”,无需依赖融资,抗风险能力强;

•定价权强:能随通胀同步提价,且不丢失市场份额(如茅台、苹果),说明有核心竞争力,能将成本压力转移给消费者,长期保持高盈利。

护城河:打造“十年打不垮”的核心壁垒

护城河不是“短期优势”,而是“长期、可持续的竞争优势”,是生意能长期赚钱的核心保障。结合三位大师的总结,常见的优质护城河分为4类,满足1类即可,越多越好:

•无形资产护城河:强品牌(如可口可乐、茅台,消费者愿意为品牌溢价买单)、特许经营牌照(如公用事业、部分金融业务,政策壁垒高)、独家技术专利(如高端制造、生物医药,技术壁垒难以突破);

•成本优势护城河:规模效应(如福耀玻璃,产能越大,单位成本越低)、供应链整合能力(如沃尔玛,靠强大的供应链压低进货成本,同行难以匹敌)、低成本生产能力(如部分制造业龙头,靠高效管理降低生产成本);

•网络效应护城河:用户越多,生意的价值越大,新用户的加入会进一步提升价值,形成“正向循环”(如社交平台、支付生态,用户越多,粘性越强,新玩家难以切入);

•转换成本护城河:客户更换供应商的成本极高(如企业软件、医疗设备,客户一旦使用,更换需要投入大量的时间、资金、人力,宁愿继续合作,也不愿更换)。

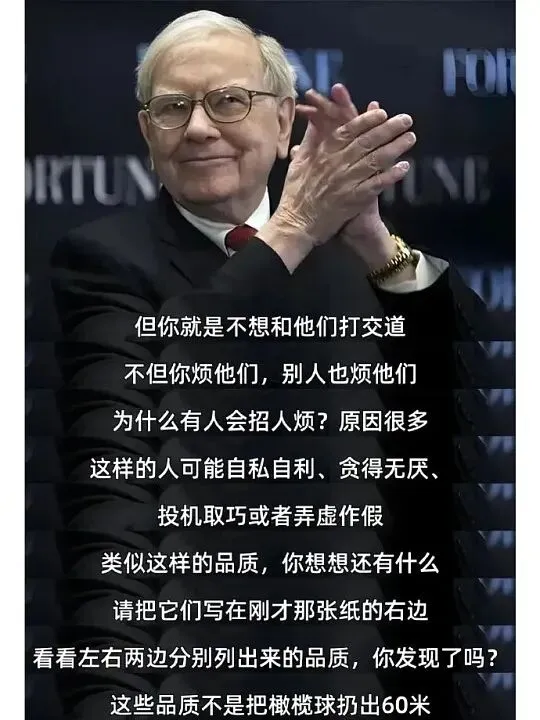

管理层:诚信、理性、以股东利益为先

巴菲特说:“买股票就是买企业家,好生意遇到差管理层,迟早会被搞砸;差生意遇到好管理层,也难改本质”;段永平也强调,“管理层的诚信和理性,是投资的重要前提,诚信有问题的管理层,再赚钱的生意也不能投”。

快速判断管理层的3个核心要点:

•诚信第一:不财务造假、不搞关联交易掏空公司、不忽悠股东(如不随意承诺高增长、不隐瞒经营问题),财报坦诚透明,能如实披露经营得失;

•理性配置资金:赚来的利润,能合理分配——优先选择分红、股票回购(回馈股东),而非盲目跨界并购、低效扩张(如为了“做大”而做大,投入大量资金却赚不到钱);

•长期主义:不追求短期利益,注重生意的长期发展,愿意为长期盈利投入资源(如研发、品牌建设),而非急功近利、杀鸡取卵。

避坑提醒:频繁跨界并购、管理层薪酬与业绩严重不匹配(薪酬极高,公司业绩却持续下滑)、频繁减持公司股票的管理层,直接pass——这类管理层,大概率不以股东利益为先。

行业格局:优先“赢者通吃”,避开“内卷内耗”

芒格说:“投资要找‘头部效应’明显的行业,赢者通吃的行业,龙头企业能持续抢占市场份额,获得超额回报”;巴菲特也偏爱行业龙头,因为龙头企业有更强的竞争力、更稳定的盈利、更低的风险。

核心判断要点:

•优先选择行业龙头或老二:市场份额稳定,有定价权,能抵御行业波动,长期盈利确定性高;

•避开低门槛、高内卷的行业:如低端制造、同质化服务(无核心差异,只能靠低价竞争),这类生意赚的是“辛苦钱”,盈利薄、抗风险能力弱,且难以长期持续;

•关注行业趋势:行业整体处于上升趋势(如新能源、高端制造),而非衰退趋势(如传统夕阳产业)——顺势而为,才能降低投资风险,获得长期回报。

定量评估:5分钟用数据验证“生意质量”(用数据支撑,不凭感觉)

定性判断通过后,需要用财务数据做“理性校验”——三位大师均强调,“定性是基础,定量是支撑”,好生意的本质,最终会体现在财务数据上。无需复杂的财务分析,重点看3类核心指标,聚焦“持续性”,而非短期波动。

核心盈利指标:看“长期赚钱能力”

盈利指标的核心是“稳定、持续”,而非“短期暴增”——短期暴增可能是偶然因素(如政策补贴、短期需求爆发),长期稳定增长,才是生意质量的体现。

•ROE(净资产收益率):连续10年平均≥15%,且波动幅度小(每年波动不超过5个百分点)——ROE反映“用股东的钱赚钱的效率”,长期ROE≥15%,说明公司能高效利用股东资金,盈利能力强;

•毛利率/净利率:毛利率>40%为佳,且长期稳定(每年波动不超过3个百分点)——高毛利率意味着有定价权、有护城河,能抵御成本上涨的压力;净利率稳定,说明公司的成本控制能力强,盈利质量高;

•FCF(自由现金流):连续3-5年自由现金流为正,且逐年增长——自由现金流是“真金白银”,是公司扣除所有经营、投资支出后,能分给股东的钱,比会计利润更真实(会计利润可能靠应收账款、存货堆积,而自由现金流是实际能拿到手的钱)。

财务健康指标:看“风险底线”

财务健康是生意能长期存活的前提,哪怕盈利再高,若财务不健康(高负债、回款难),也容易在周期波动中爆雷——三位大师均厌恶高杠杆生意,巴菲特甚至说“杠杆是投资的天敌”。

•负债率:净负债率(总负债-货币资金)/净资产 < 30%,无短期偿债压力(流动比率≥1.5、速动比率≥1)——低负债意味着公司抗风险能力强,不会因为利率上涨、资金链断裂而倒闭;

•应收账款/存货:应收账款占营业收入比例<15%,存货周转天数<60天——应收账款占比低,说明回款快,无大量坏账风险;存货周转快,说明产品好卖,不会出现存货积压、减值的问题。

内在价值评估:用DCF折现算“值不值”(段永平核心心法)

判断生意“可不可投”,最终要落到“价格是否合理”——再好的生意,买贵了也会亏损。段永平强调,“投资只有一个标准,就是算清楚内在价值,然后在价格低于内在价值时买入”;巴菲特也常用现金流折现(DCF)模型,计算生意的内在价值。

实操步骤(简化版,无需精准计算,重点看逻辑):

保守预估未来5-10年的自由现金流:采用“悲观情景”预估(如行业增速放缓、成本上涨),避免乐观预估导致误判;

确定折现率:采用8-10%的折现率(巴菲特常用这个区间,反映无风险收益+投资风险溢价,折现率越高,说明风险越高);

计算内在价值:内在价值=未来5-10年自由现金流折现之和+终值折现(终值=第10年自由现金流×10,简化计算);

快速判断:当前公司市值< 内在价值的70%,说明有足够的安全边际,值得进一步考虑;若当前市值≥内在价值,说明价格偏贵,放弃买入。

定价风控:坚守安全边际,不买贵的(最后一道防线)

三位大师的投资成功,不仅在于“选对好生意”,更在于“买在好价格”——巴菲特的核心原则是“用4毛买1块钱的东西”,段永平也强调“买得贵,一定错”,安全边际是避免亏损、获得超额回报的最后一道防线。

安全边际的核心逻辑

安全边际=内在价值-当前市值,差额越大,抗风险能力越强——哪怕你的内在价值预估有误差(如未来现金流不及预期),足够的安全边际也能抵消误差,避免亏损;反之,若没有安全边际,哪怕生意再好,也可能因为价格过高而亏损(如泡沫期买入的股票)。

买入纪律(必须严格遵守)

•只在“价格低于内在价值30%以上”时买入,不贪多、不追高;

•逆向投资:市场恐慌、标的价格大幅下跌(如行业利空、大盘回调)时,才考虑买入——此时价格往往低于内在价值,安全边际足够;

•不借债投资:杠杆会放大收益,也会放大风险,一旦市场波动,杠杆会导致亏损翻倍,甚至血本无归(三位大师均坚决反对借债投资);

•分批买入:不要一次性满仓,分批买入(如分3-4批),降低市场波动带来的风险,若价格继续下跌,可进一步加仓(前提是生意基本面未恶化)。

卖出原则(不做短期波段,坚守长期主义)

三位大师均推崇“长期持有”,但长期持有不代表“永远持有”,满足以下3个条件之一,可考虑卖出:

•生意基本面永久性恶化:护城河消失(如被新玩家替代)、管理层崩塌(如财务造假、诚信问题)、行业趋势逆转(如从上升趋势变为衰退趋势);

•价格极端高估:标的价格远超内在价值(如泡沫期,市值是内在价值的2倍以上),安全边际完全消失;

•发现更好的投资机会:手中的标的虽然优质,但有更好的投资标的(安全边际更高、盈利确定性更强),可考虑置换(机会成本原则)。

实操速查清单(10分钟快速决策,直接对照使用)

将以上框架简化为“Yes/No”决策清单,无需复杂分析,对照清单就能快速判断生意可否投,高效筛选标的:

判断维度 | 核心决策问题(快速自测) | 可继续研究(Yes) | 直接淘汰(No) |

前置红线 | 1. 我能说清生意的赚钱逻辑吗?(能力圈) 2. 未来现金流可合理预估吗? 3. 有长期竞争优势(护城河)吗? | 3个问题均为Yes | 任意1个为No |

定性判断 | 1. 生意模式简单、稳定、低资本消耗吗? 2. 管理层诚信、理性、股东利益为先吗? 3. 是行业龙头/老二,避开内卷行业吗? | 至少2个为Yes | 任意2个为No |

定量评估 | 1. 连续10年ROE≥15%、现金流充沛吗?2. 净负债率<30%,回款/存货健康吗?3. 市值低于内在价值30%以上吗? | 3个问题均为Yes | 任意1个为No |

风控要求 | 1. 不借债投资、不追高吗?2. 能做到长期持有,不做短期波段吗? | 2个问题均为Yes | 任意1个为No |

避坑铁律(必须牢记,避免犯低级错误)

三位大师的投资生涯中,始终坚守以下铁律,避开了无数陷阱,这也是理性判断的重要补充:

不碰“三高一低”生意:高杠杆、高波动、高风险、低回报(如投机性生意、虚拟货币、强周期且无护城河的生意);

不预测市场短期涨跌:市场短期是“投票机”,长期是“称重机”,短期涨跌无法预判,纠结于短期涨跌,只会影响理性决策;

.不买“增长但低回报”的生意:有些生意看似在增长,但赚1块钱需要投入2块钱去扩产,越增长越亏,这类“无效增长”的生意,坚决不投;

对抗人性弱点:不贪婪(不追求短期暴利,不贪多求全)、不恐惧(市场恐慌时不割肉,保持冷静)、不跟风(不追热点、不随大流,坚守自己的判断);

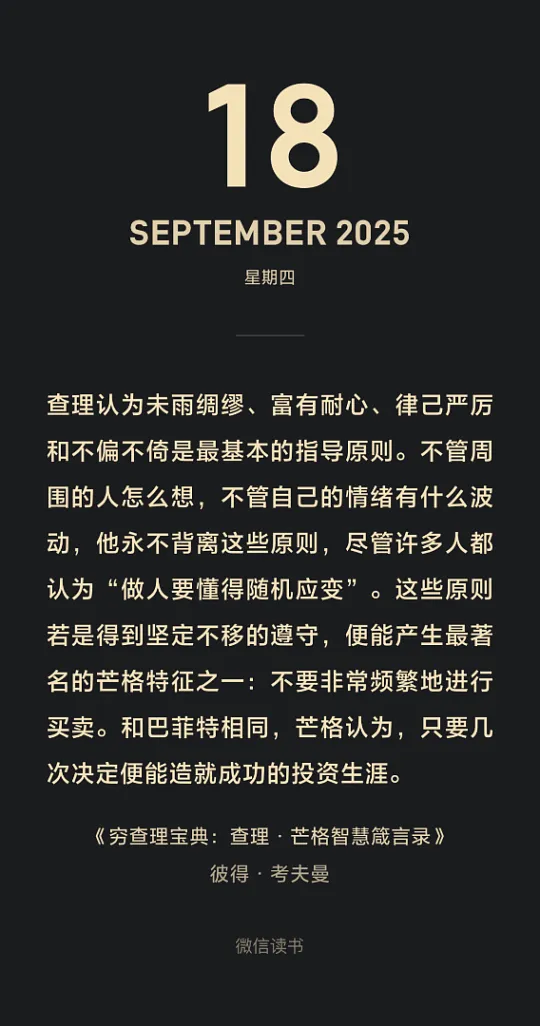

坚守长期主义:投资不是“赚快钱”,而是“赚慢钱”,优质生意的价值需要时间沉淀,长期持有才能获得超额回报——巴菲特持有可口可乐、苹果多年,才获得了丰厚的收益。

快速判断一门生意可否投资,核心是“先避坑、再择优、再定价”,全程遵循“理性、保守、长期”的原则,本质是:

1. 用“前置红线”快速排除能力圈外、算不清现金流、无护城河的差生意,节省研究时间;

2. 用“定性判断”筛选出生意模式好、有护城河、管理层优秀、行业格局优的好生意,锁定长期标的;

3. 用“定量评估”验证生意质量,用DCF模型算清内在价值,确保盈利稳定、财务健康;

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案|商业模式

投资笔记 #72 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十一)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 家纺制品出海

投资笔记 #71 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三十)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 分布式屋顶光伏电站拆迁回收、退役光伏组件回收

投资笔记 #70 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十九)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 直播电商供应链

投资笔记 #69 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十八)

什么是银行白名单?为什么要加入银行白名单?同样的条件为什么别人秒批你秒拒?银行白名单单位:企业与个人都能享哪些红利?

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 商业模式

投资笔记 #68 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十七)

投资笔记 #67 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十六)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 咖啡产业

投资笔记 #66 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十五)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 飞轮储能

投资笔记 #65 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十四)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 宠物产业出海

投资笔记 #64 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十三)

专注境内外产业行业分析,围绕涉及财税法商提供一体化解决方案| 跨境电商产业

投资笔记 #63 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十二)

投资笔记 #62 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十一)

投资笔记 #61 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二十)

投资笔记 #60 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十九)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十八)

投资笔记 #59 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十七)

投资笔记 #58 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十六)

投资笔记 #57 如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十五)

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十四)(PM POM PMC)项目管理!!!

投资笔记 #56筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十三)看人 识人!!!!

投资笔记 #55筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十二)

投资笔记 #54筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十一)

投资笔记 #53 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(十)

投资笔记 #52 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(九)

投资笔记 #51 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(八)

投资笔记 #50 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(六)

投资笔记 #49 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(五)

投资笔记 #48 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(四)

投资笔记 #47 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(三)

投资笔记 #46 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(二)

投资笔记 #45 筛选和投资项目 :如何去评估项目是否靠谱?怎么去分析?去辨别真伪?(一)

投资笔记 #44 警惕“先干起来”的诱惑,关键在于达成共识!!!沟通方式、频率、内容及格式!事前想清楚,事后不折腾!

投资笔记 #43 识鬼神:项目是面向人的复杂过程正确识别并合理引导所有相关方参与项目,决定着项目的成败!

投资笔记 #42 利益相关方的影响力、项目的风险与不确定性在项目开始时最大,并在项目的整个生命周期中随时间推移而递减

投资笔记 #41 当产品或服务被视为商品或相似物时,买方所做选择绝大多数取决于其价格和服务,造成行业价格和服务竞争日趋激烈

投资笔记 #40 企业增长区=宏观经济增长红利+产业增长红利+模式增长红利+运营增长红利

投资笔记 #39 当产生性能过度供给,破坏性技术机遇也呼之欲出,开始从价值网络下方冲击成熟市场

投资笔记 #38 撤掉不赢利的产品!!!重新评估企业的产品和服务!!!

投资笔记 #37 产品的增长“瓶颈”最终是由产品的盈利模式所决定的

投资笔记 #36 采用小工厂大贸易模式的基础,是有一家工厂、采用小工厂大贸易模式的核心,是有一支高水平的业务团队

投资笔记 #35 企业分析能力和情绪控制能力同时具备!!!大概率确定性才会增加!!!

投资笔记 #33 种地的农民会认为没有劳动力成本,其实种地意味着放弃了外出打工的收入!“机会成本“”很多时候都被忽略掉!

投资笔记 #32 投资应把风险放在第一位,收益放在第二位!以未来所有现金流折现到当下根据可预见未来评估内在价值,只有三五年时间!

投资笔记 #31 企业的商业模式决定了企业的基因!估值的关键不是如何运用各种指标,而是如何判断企业未来现金流折现!

投资笔记 #30 项目估值=(客户终生价值-获客成本)*用户规模-风险成本

投资笔记 #29 正直和诚信——integrity。这是所有great企业的共性,也是出问题的企业的最大“漏斗”!!!

投资笔记 #27 好资产+好价格+利用市场先生+长期持有!!!

投资笔记 #26 同一事情两种解读,往往是考虑的时间跨度不同、估值、品质、时机!

投资笔记 #24 好的公司都一定是有一个长长的“Stop doing list”,就是“不做的事情”

投资笔记 #23 格雷厄姆的体系关键在于它很简单。太多的人会设定一种情景,并把事情复杂化,其实根本没有必要

投资笔记 #22 多数公司碰到问题都是有没有钱赚问题,而有利润之上追求碰到问题时会先问一句,这是对的事情吗?这是应该赚的钱吗…?

投资笔记 #20 控制住自己的情绪以避免情绪破坏这个思考框架!!!

投资笔记 #19风险—所有投资评估应该从测量风险(尤其是信用的风险)开始。● 测算合适安全边际● 避免和道德品质有问题人交易

投资笔记 #18 芒格说:形成一套缜密制衡系统,以便防止任何不可容忍破坏。背后基本哲学观点是一种深刻而现实对人本性的怀疑精神

投资笔记 #17 企业是否简单易懂却不了解其销售、成本、产品利润。除非对所投资企业非常了解,熟悉运营模式,否则不可能预见它们未来

投资笔记 #16 过度信心,认为自己更加正确,事实却并非如此。如果参与者都认为自己信息准确,知道别人不知道事情,结果导致炒作行为

投资笔记 #15 我们会告诉你们我们是如何思考的,由此你们不仅可以判断伯克希尔价值,也可对我们管理方式和资本配置做出判断!

投资笔记:平常心就是在任何时候、尤其在有诱惑时候,能够排除所有外界干扰、回到事物本质、辨别事情是非与对错,知道什么是对的事情!