审视制造业账务处理的目标

账务处理为谁服务

外部使用人知晓结果,对比判断保障利益,把控风险

内部使用人了解过程,最优决策分析原因,寻求改进

提升制造业账务处理专业化水平的四个关键点

关键点1:反映结果,重在过程

关键点2:关注业务,融合业财

关键点3:程序合规,也有风险

关键点4∶税会差异,精准掌握

关注业务,融合业财

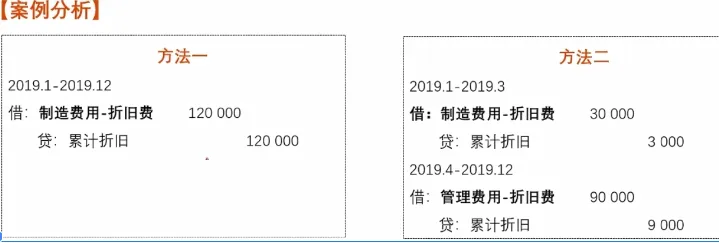

A公司于2018年12月购置了一台M机器设备用于生产当年研发的新产品,该设备购置成本125万元,预计使用10年,预计净残值为5万;当月开始使用该设备生产新产品。

2019年,新产品试销3个月后发现销路不佳,市场需求与当初研发设计有较大出入,公司决定不再继续生产该新产品。对于该台为生产新产品购置的M机器设备,公司打算根据后续重新研发的新产品完成后,再决定是否进行改造或处置。因各种原因,截至2019年12月31日,该机器设备一直存放在生产车间,未进行任何处理。

如果你是A公司的会计,对于该台M机器设备在2019年的折旧费用,你会如何进行账务处理?

【案例分析(续)】

假设本年度实现的销售收入(未包含新产品)1000万元,本年度销售成本(未包含新产品的)为800万元;新产品的销售收入为50万元;不考虑M机器设备的折旧费的销售成本为30万元。本年度不考虑M折旧费的期间费用为120万元。

【小结】提升账务处理的专业化水平关键点2:关注业务,融合业财

儿账务是对业务的真实反映!切忌账务、业务两层皮!

程序合规,也有风险

【案例分析1】

A公司委托甲公司向其供应商B公司采购一台专用设备。2020年6月,甲公司收到A公司汇来的款项20万元;次日,甲企业将款项支付给B公司。

手公司的会计小王,做了如下账务处理,?你认同吗?

甲公司小王会计做了如下处理:

1、收到A公司款项,根据银行入账单:

借:银行存款200 000

贷:其他应付款-A公司200 000

2、支付给B公司款项,根据审批后的支出单和银行回单:

借:其他应收款-B公司200 000

贷︰银行存款200 000

【案例分析2】

A公司是甲公司的一个客户,每月采购量在50万以下,但享受大客户(销售额在200万以上)的折扣;与A公司签订合同、开具发票以及对账、结账均是由销售部门的业务人员完成,发票、货款支付方与合同方一致,但收货地址经常不同,且收货人仅有个人。

1.如果你是甲公司的会计,为确保每月账务处理顺利完成,你会关注什么?

⒉你认为甲公司与A公司的结算程序和账务处理信息是否存在问题?

【小结】提升账务处理的专业化水平关键点3:程序合规,也有风险

不能为了记账而记账!

只关注记账的程序,

不关注数字背后的经济实质!