安克创新2024年年度报告学习笔记

一、先看安克创新的先看安科创新的资产负债表,看一下是不是一个有钱的主, 以及有哪些资产可能有一些减值的风险,把资产负债表按照老唐的资产分类做成了一个表观察, 这是一个好的公司。资产负债表特征:有钱,有息负债很少。

现金25亿+金融资产67亿,老有钱,为什么还要借 14.3 亿的有息负债,以及发行了 11 亿的可转债,在 2022 年的年报当中 发现了借款的主要原因是在深圳买房产进行办公与科研工作,再看 2024 年的货币资金的解释,当中大部分的现金都存在外国,没有结汇,估计是美元的升值,套利。

其中可能存在高估的就是应收账款以及存货的,其中货物大部分是通过第三方平台亚马逊进行销售的, 因此国际大公司公司, 这个应收账款应该问题不大。公司的存货问题,它的产品属于技术领先的3C 类产品, 因此很容易由于产品的过时而产生贬值,看了 2024 年和 2023 年 分别减值净利润的 6% 和 7%类,投资3C企业,这都得承受。

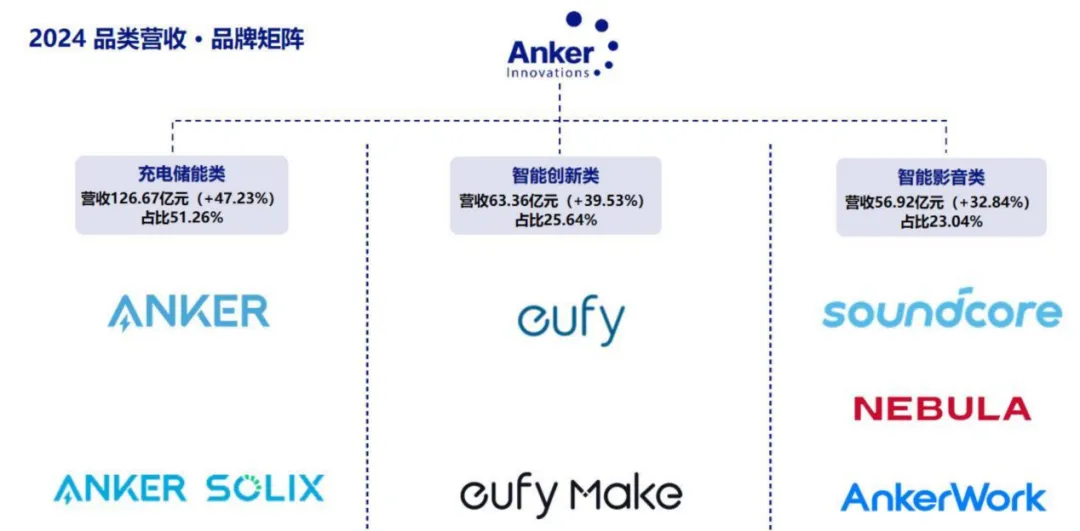

二、安克创新聚焦智能用电、 智能家居自动化、 智能影音等三大产业方向, 现已形成数码充电、 消费级储能、 智能清洁、 智能安防、 智能音频、 智能投影等核心业务。

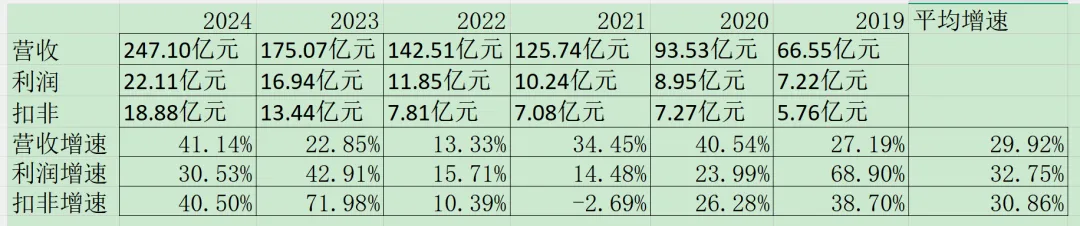

公司营收247亿,同比增长41%,扣非净利18.8亿,同比增长40.5%,每年扣非利润少3亿左右。各分类营收和增速看上图,速度相当惊人。

公司通过自主研发设计、 外协生产及采购、 仓储物流及出口、 境内外线上线下销售等业务环节, 将上游供应商、 物流服务商以及遍及全球的下游消费者客户连接起来。公司整个商业模式如下

境外销售占比96%,境内销售占比4%,反过来看,当大力发展国内销量时,国外就是天花板。

线上销售占比70%,公司凭借在电商领域深耕多年沉淀的线上经营经验, 通过第三方平台与自有独立站双轨并进的精细化运营模式持续扩大市场份额。 公司在第三方平台的销售收入以亚马逊为主, 同时积极拓展京东、 天猫、 速卖通、 eBay、 抖音等主流电商平台的深度合作, 不断探索新的线上业务增长点。线下渠道营收不足30%, 公司依托线上业务积累的品牌影响力及用户口碑, 持续加速构建全球化线下销售网络。 在北美市场, 已成功进驻沃尔玛、 百思买、 塔吉特、 开市客等国际知名零售渠道; 日本市场则与 7-11 等本土零售巨头建立战略合作关系; 欧洲、 澳大利亚及东南亚等区域市场亦通过拓展深化渠道布局,新增多个合作渠道。

近 6 年 公司获得了长足的发展, 营收利润都大幅快速增长。

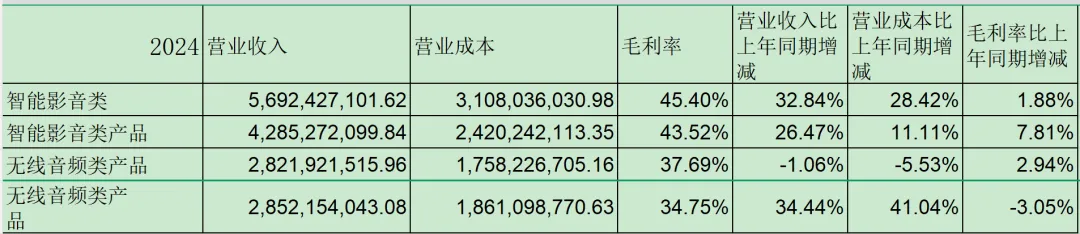

从分类毛利率来看,充电储能类毛利率好像开始有波动,由于公司净利率9%,占比50%的充电储能的毛利率波动会对净利造成很大影响。如果考虑到锂电池的价格走势,2024年价格下跌60%来看,充电储能类产品面临激烈的竞争。从产品的类别看,要靠影音类的来补。

2024 年销售量较 2023 年销售量增长超 30%, 主要受差异化产品矩阵布局以及全球化市场拓展的影响。 公司始终坚持前瞻性战略与创新驱动发展, 依托深厚的硬件技术积累, 深入洞察客户需求, 在 2024 年各类产品持续推陈出新, 产品力和品牌力在全球市场获得广泛认可。 同时, 在全球化战略布局的推进下,公司在中欧以及东北欧等新兴潜力领域取得了较好的增长。

公司现在是三轮驱动,并且三轮都做得不错,归功于公司的管理层阳萌和赵东平。 阳萌曾任Google 高级软件工程师, 能够及时地识别行业的痛点,并进行解决痛点的设计。 赵东来,曾任戴尔中国有限公司销售, 能够快速地把公司的设计商业化。

2020年提出了“浅海战略”——试图通过更多细分品类的扩张,晋级为一家更具重量级的公司。阳萌认为消费电子领域有那种特别大的子品类,千亿、万亿赛道,比如说手机、汽车;也有比较小的子品类,比如耳机或一些更小的,而这些小品类加起来、体量也是非常大的。要成为一家很厉害的公司,可以做一个大品类,也可以做很多小品类。安克选择后者,由于扩张太快,导致产品力没有突破卡点,竞争力不足,2022年砍掉了割草机器人、手持清洁设备、电动自行车等10个产品线。

管理层认识到管理边界后,优化浅海战略。“安克扩品类是对的”,阳萌认为。相比普通消费者更熟悉英特尔和高通,德州仪器更稳定,稳定增长,稳定盈利。德州仪器去年170亿美金营收、60亿美元利润,在世界500强排第200多名,而且它在稳定地增长,不受一个或者几个品类的影响。70个产品线,分到每个产品线平均只有2.4亿美金。所以一群细分品类也能够组成一家很大的公司。安克还只有17个产品线,平均每个1.4亿美金营收,路还很长。

先人后事,扩品类能成功的前提是找到创造者,并留住核心团队。阳萌说:“我们一定会让创造者们把价值的大头拿走,这样创造才可以持续。”

我们每年会提出相当一部分利润,在第二年年中发给我们头部的同事。今年6月份我们应该有1,000多人在工资和年终奖之外,拿到10个月、 15个月甚至更多的工资的经营结果分享。我们还有不少业务在勇求极致、探索第一性小道,等他们的成果逐渐浮出水面,我们的剩余价值提高,未来同事们应该拿得比这更多。

对于新兴的业务,我们还会拿出相当比例的股份,给到从零开始做这个业务的团队。做出利润了,上市公司可以按倍数回购,给Leader和团队带来几十亿的回报。我们早在2022年已经按照10倍以上估值回购过公司早期孵化盈利的项目了。

财报上南京的 “管理咨询合伙企业(有限合伙)” 是典型的员工持股平台载体。安克创新通过这类有限合伙企业,将股权或限制性股票授予核心员工、管理层及业务骨干,把员工利益与公司长期发展深度绑定,提升团队凝聚力和积极性。

公司2024年研发人员增加很快,公司明确以技术创新为核心战略,2024 年持续加码研发投入,全年研发费用达 21.08 亿元,同比增长 49.13%,占营收比重提升至 8.53%,创历史新高。

为支撑充电、储能、智能家居、AI 等多品类产品的创新与全球化布局,需要更强的研发能力,因此主动扩充研发团队规模。公司的研发费用占比8%左右,符合公司的定位,成为创新者的乐园。

公司按照自己的既定方向不断的进化,公司的架构以及公司的评价体系也倾向于服务自己的既定方向。

那么我们现在退一步来看一下公司的远期十年目标 以及实现远期目标的确定性有多大 概率有多大。

公司的远景目标是浅海战略,把多个小品类做成公司的组成部分, 从而成为一个大公司。

1.公司的管理层具有相当的能力。有

2.公司能找到这么多创新的人才吗?不确定。

3.公司能在硬件上面一直保持前瞻性的观察痛点吗?这和第2点有关系。

4.别的公司能模仿痛点改造后的产品吗?能。

5.阳台储能现在是一个刚刚起步的产品, 渗透率应该是没有问题的,能在该品类上持续创新,实现品类领先吗?能,但差距会越来越小。

综上 公司既要保持现在的三大品类的持续创新, 同时还要找到其他新品类的痛点, 然后进行切入并突破, 这难度有点大。现有的三个品类会面临竞争加剧的问题, 即使不被超越 距离也会不断地被缩小。同时硬件的逻辑 它不是日常高频消费品,两三年才消费一次,技术革新并不一定会马上得到消费者的青睐。新品类的创新要不断的需要投资者去跟进公司的情况,这不是一个普通投资者的强项,相比投资机构来说。巴菲特说过,我不想玩这种别人拥有优势的游戏。

风险方面财报也讲的很清楚,一个是汇率和关税,其次是电子产品的竞争加剧。还有一个我认为最重要的一个是公司的新产品的研发不确定性。所以这个公司的估值很难用线性外推这种逻辑来进行。可能投资者一夜睡醒后,高科技行业的技术、产品、商业模式可能就被颠覆。

安克创新(300866)于 2025 年 6 月发行11.05 亿元可转债(安克转债,123257),按全部转股来算,对原股东的权益摊薄约 1.82%,实控人拿出约 5.24 亿元 现金参与配售,是对公司基本面与转债项目的强力看好。假设我们相信管理层的价值判断,对应的估值判断在11.05/1.82%=600亿左右。怎样判断,还要你自己拿主意。