学习笔记 | 2025年电力市场回顾(全国)

- 2026-05-30 16:38:40

点击蓝字,关注我(星标可实时接收推送)

01

重点政策

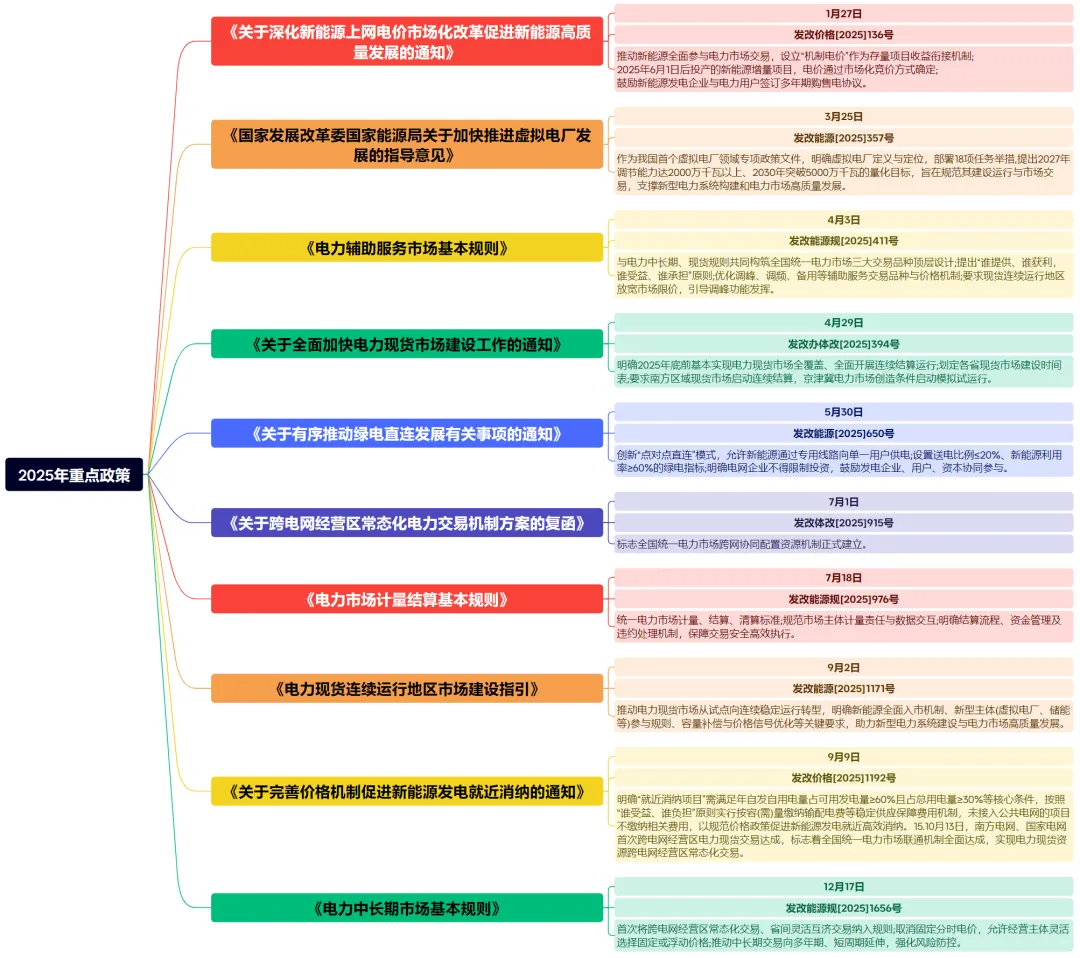

写在前面:没有任何一套市场规则是最终版本,每一次政策的更新都是对当下市场认知和技术条件的实践反馈。

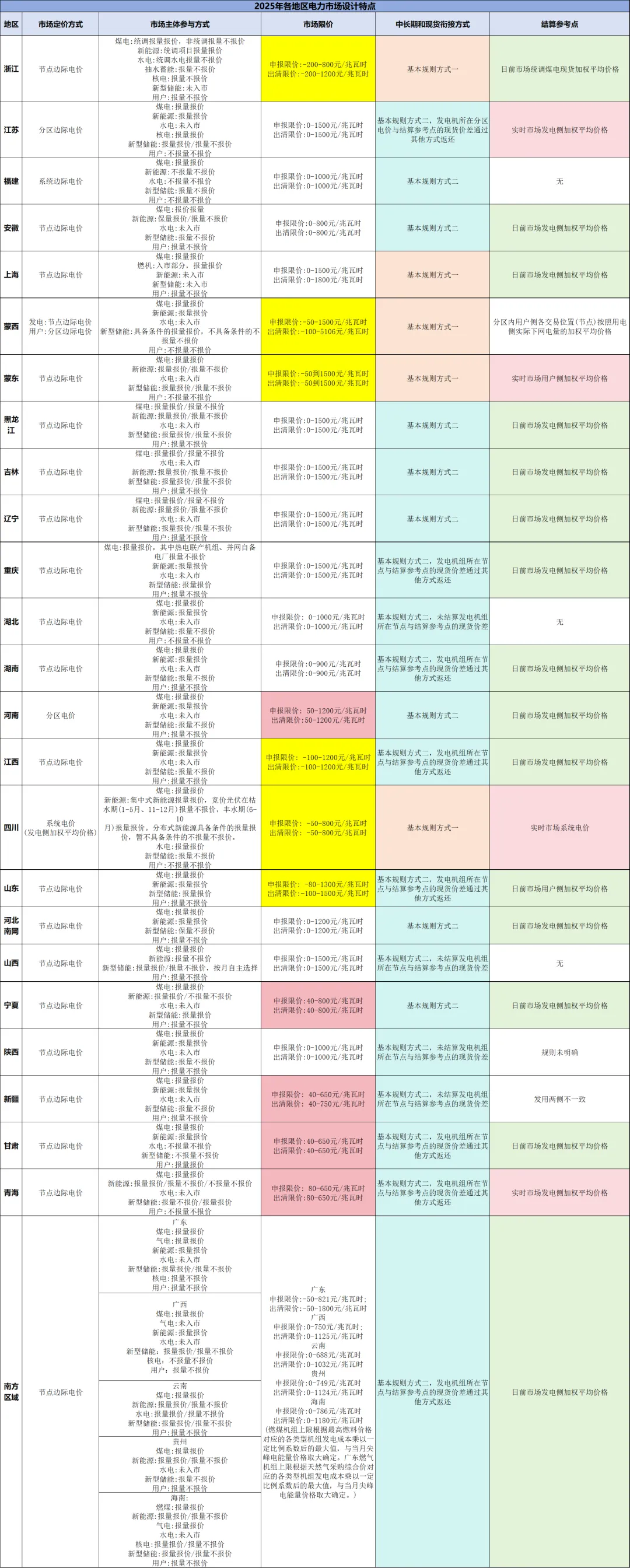

136号:136号文实现新能源主体市场化竞争的关键突破,构建起“新能源与传统电源协同参与”的市场化定价体系,电力现货市场的价格发现功能将进一步凸显,重塑电价形成逻辑。

1192号:1192号文的核心创新在于提出单一容量制输配电价机制,明确就近消纳项目按容(需)量缴纳输配电费,下网电量不再缴纳系统备用费及输配环节电量电费,明确了就近消纳项目可以自主选择稳定供应的可靠性水平,建立了根据所需可靠性不同向公共电网系统付费的基本制度。这一机制既引导项目提高变压器利用率、减少资源闲置浪费,又通过费用杠杆激励企业主动配置储能、挖掘负荷调节潜力,提升项目源荷自平衡水平。

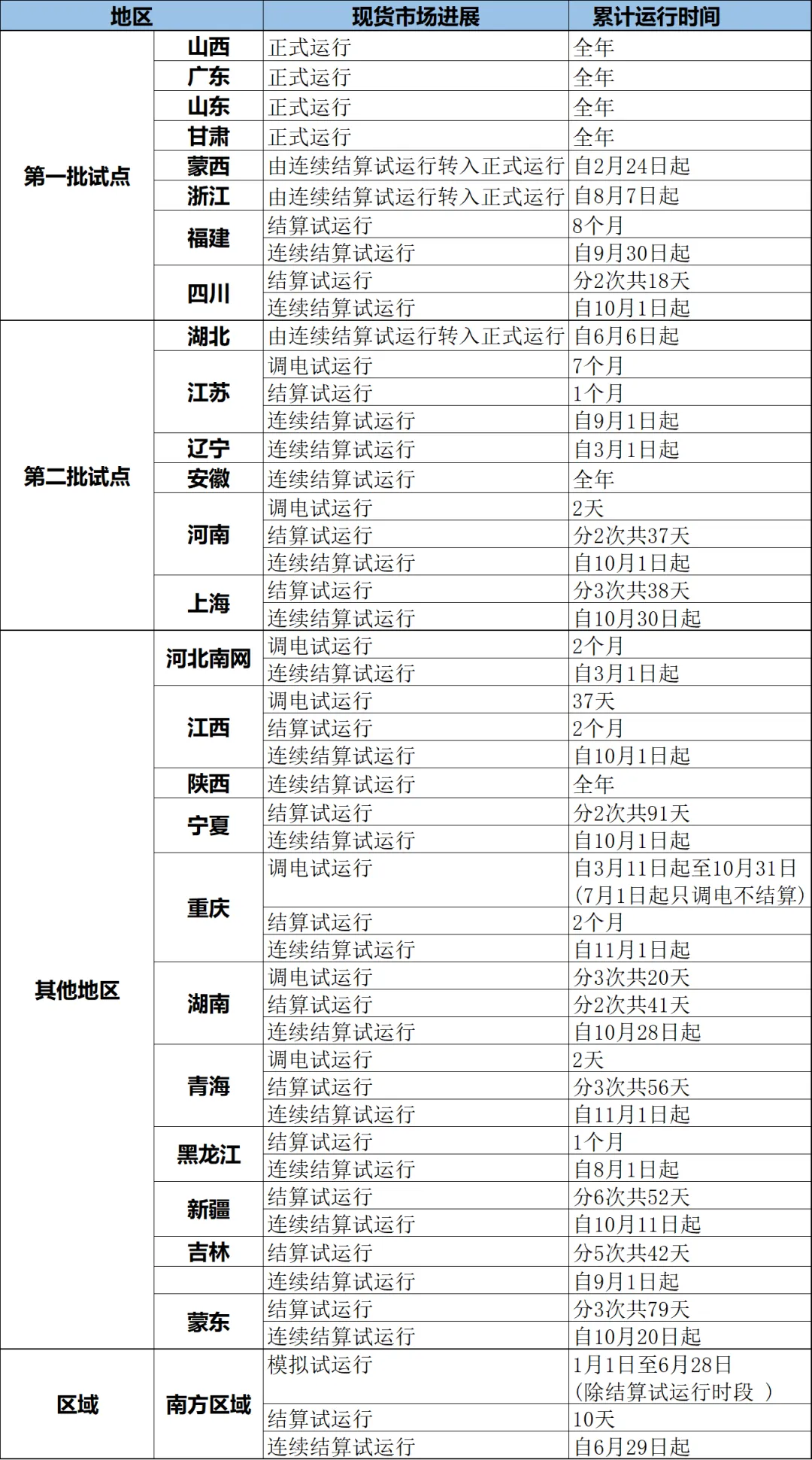

394号:明确了全国电力现货市场建设的时间表,核心要求包括2025年底前基本实现电力现货市场全覆盖、全面开展连续结算运行;同步推动南方区域电力现货市场启动连续结算,京津唐电力现货市场创造条件启动模拟试运行。政策落地成效显著,2025年我国电力现货市场建设实现关键跨越,除京津唐和西藏外,其余地区均已纳入现货市场覆盖范围。

1656号:推动中长期交易向多年期、短周期延伸,强化风险防控机制建设并放开签约比例限制,首次明确提出取消直接参与市场用户的行政性峰谷分时电价,不再人为规定分时电价水平和时段。这一调整将改变传统商业模式,改写能源项目投资评价逻辑。对工商业储能而言,传统依赖峰谷电价差锁定投资收益的模式不再稳固,行业盈利逻辑面临重构。但可以明确的是,推动现货价格在定价中发挥核心引导作用,仍是未来电力价格的改革方向。

容量补偿:山东、云南、吉林、黑龙江、甘肃等多地密集出台容量补偿相关配套政策,其中山东提出优化发电侧容量补偿机制,云南、吉林、黑龙江在《关于建立煤电容量电价机制的通知》(1501号)框架下执行容量电价水平上限(330元/千瓦·年);甘肃在国内首个采用市场化的全容量补偿机制,提出对电力系统确有需要并在全年系统顶峰时段能持续稳定供电的机组,根据其可靠容量进行补偿,并明确了补偿范围与标准,核心目标是支持煤电向基础保障性和系统调节性电源并重转型,补偿范围含公用煤电机组与电网侧新型储能,补偿标准330元/千瓦·年,并配套推出了国内第一个完全由用户侧承担的运行成本固定补偿机制。

02

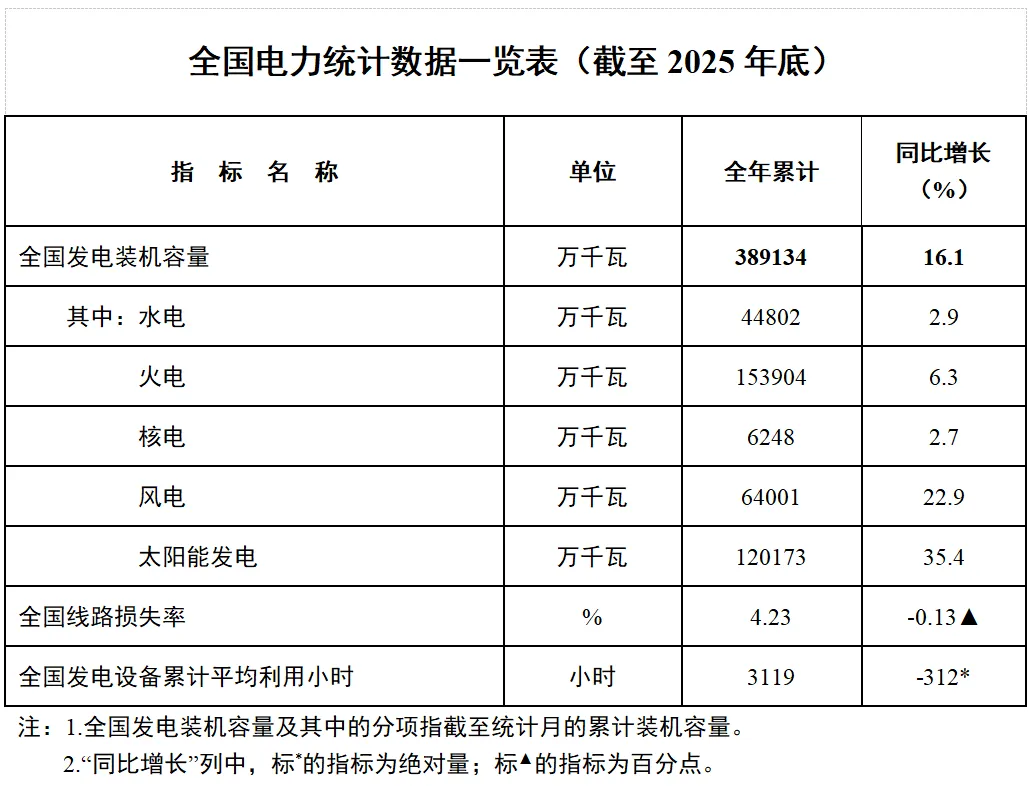

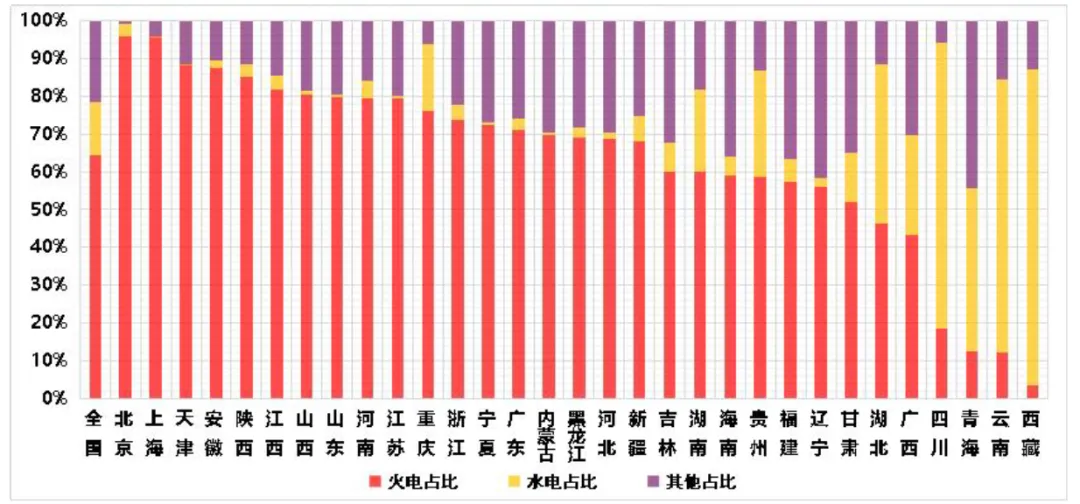

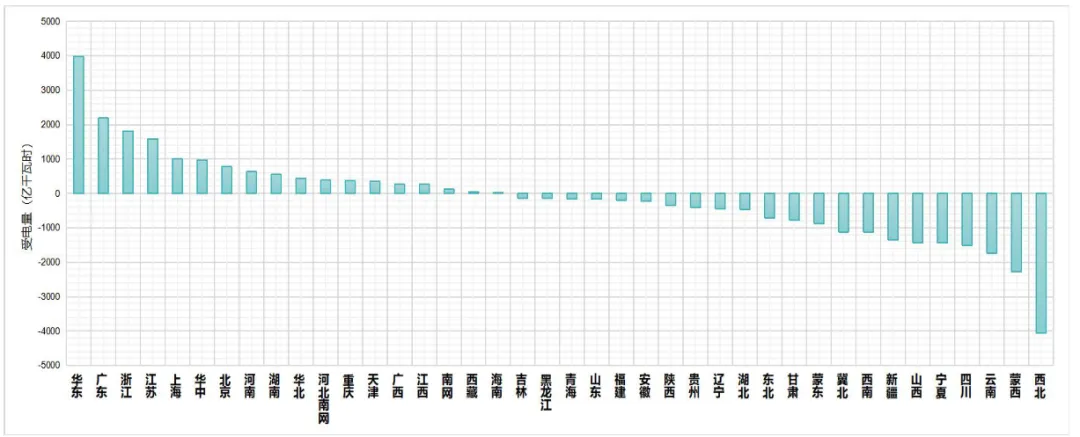

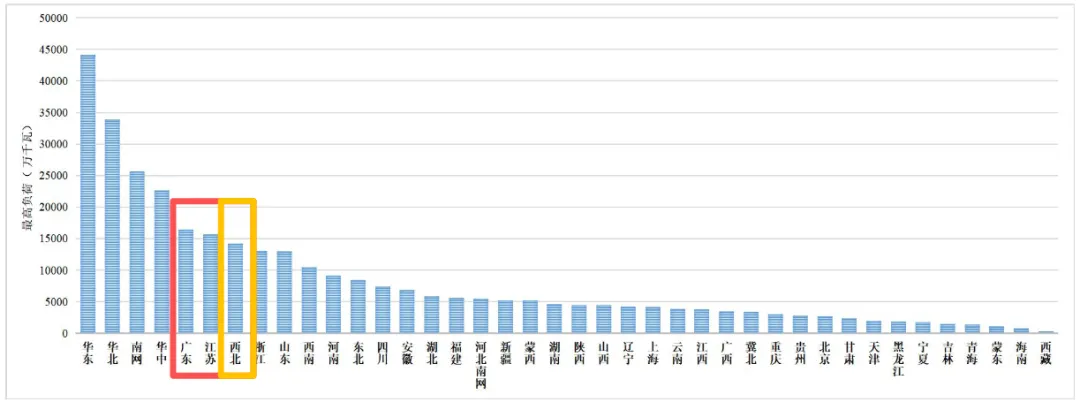

宏观供需

03

电价情况

写在前面:“总负荷—价格关系”在理论上并不必然稳定或平滑。多重均衡、价格大幅波动乃至市场失灵,并不只是偶发的现实扰动,而是微观理性向宏观规整性转换失败时的内生可能性。理论研究的对象越一般,理论越TMD有力量

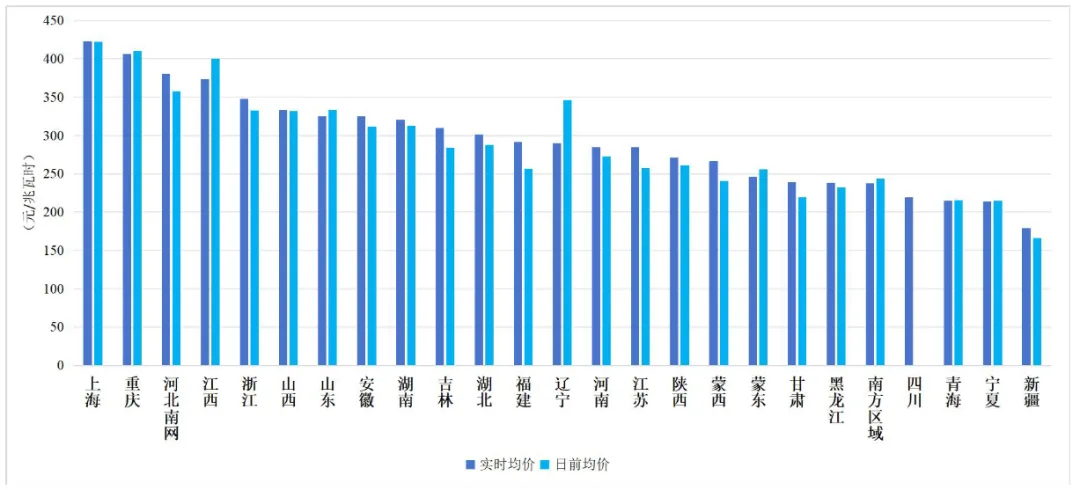

实时电价

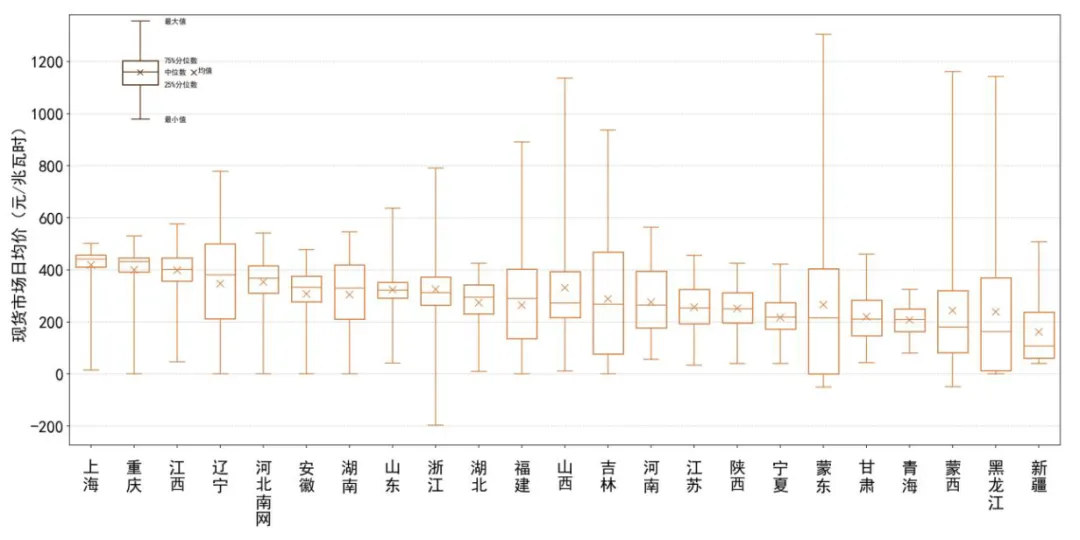

2025年,全国电力现货市场分省维度则呈现显著区域分化特征。上海、浙江等东部负荷中心,因用电负荷密集、外受电依赖度较高,实时均价相对偏高,普遍维持在330元/兆瓦时以上;甘肃、青海、宁夏、新疆等西部新能源高装机地区,电力供需宽松程度加深,实时均价多处于250元/兆瓦时以下;湖北、河南等中部地区则处于中间区间,实时均价大多在280-320元/兆瓦时之间。

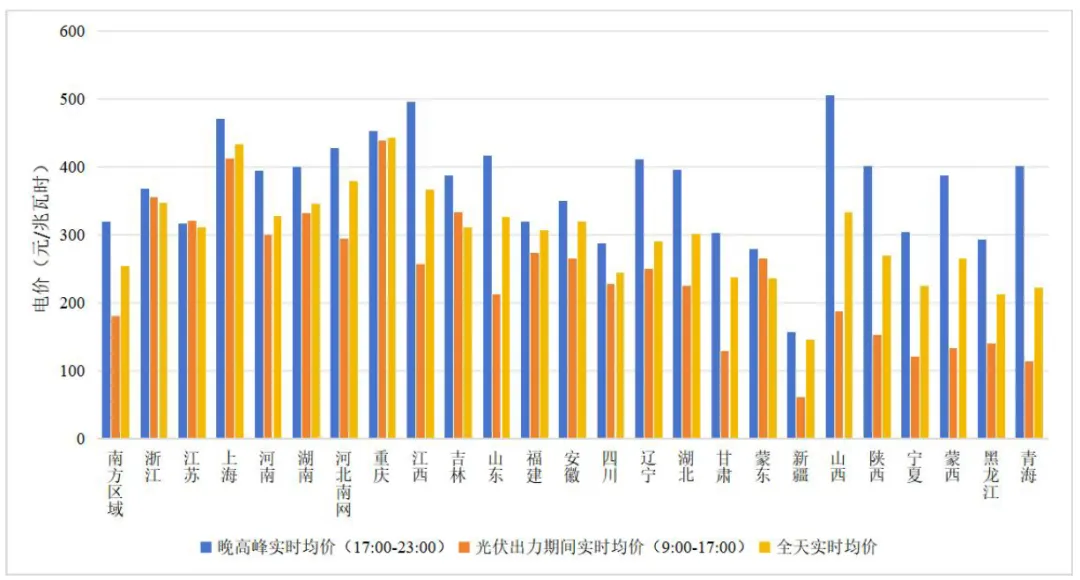

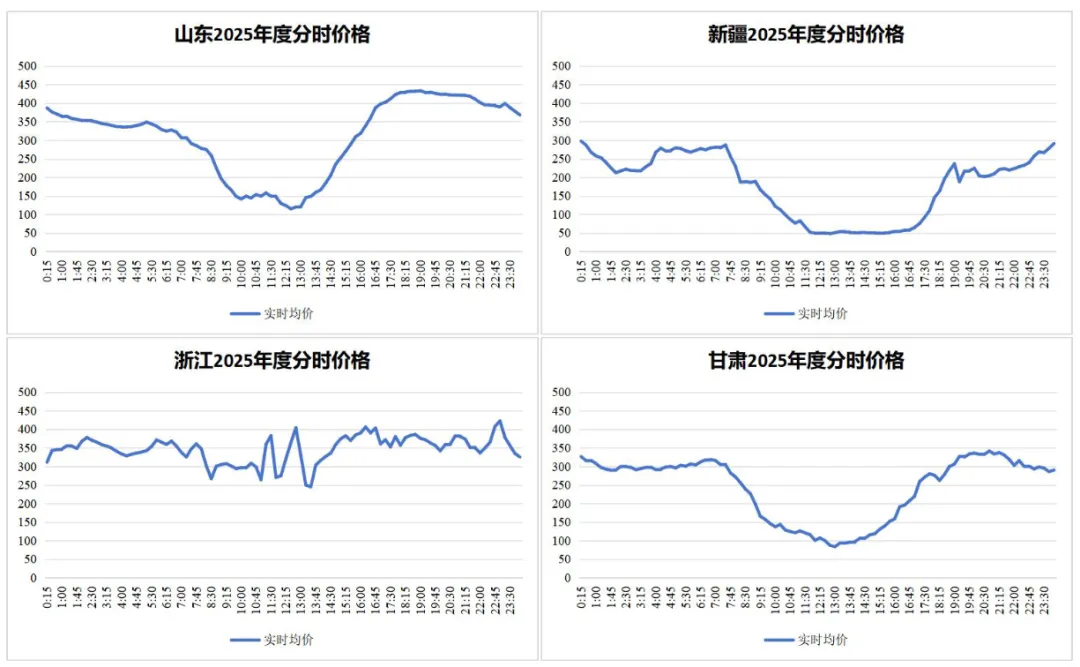

分时电价

从2025年各省全年分时价格曲线来看,区域特征差异显著。新能源高占比省份“午低晚高”的曲线特征持续固化,山西、山东、甘肃呈现典型的“鸭子型”曲线,午间因新能源大发叠加负荷低谷形成价格深谷,晚间负荷攀升叠加新能源出力衰减推动价格冲高;新疆则呈现“澡盆型”曲线,低谷时段跨度更长。东部负荷中心省份分时价格曲线则以窄幅波动为主要特征,如浙江分时价格整体走势平稳,仅傍晚时段因供需偏紧出现短期高位波动。

四季分时价格波动形态差异明显。春季峰谷价差最大,山西全年最大峰谷价差达598.1元/兆瓦时,山东达484.7元/兆瓦时,主要源于春季新能源大发与负荷低谷叠加形成深度价差;夏季“鸭子型”曲线形态变形,午间新能源出力高峰的价格深谷明显抬升,高温制冷负荷推高全天价格底部,导致峰谷价差收窄;秋季曲线回归“深谷+高峰”的典型模式,新能源出力波动成为影响峰谷价差的核心因素;冬季则呈现“早晚双峰+午间平谷”形态,采暖负荷集中释放推高早晚双峰值,午间光伏出力不足但负荷未达峰值,形成平缓的平谷区间。

价格达限情况

中位数:价格中枢水平与实时均价走势基本一致,延续了东部负荷中心与西部能源基地的显著价格差异;

价格离散程度(柱体长度):蒙东、黑龙江、辽宁、吉林、湖南、河南、福建等地区价格区间分布较分散,市场价格随实时供需的变化较为敏感;

异常价格区间:蒙东价格四分位数触及0值,黑龙江四分位数也接近0,表明两省靠近地板价的电价时段占比较高,地板价设计值偏高。

价格上下限:出清下限为负的地区共7个,分别为浙江、蒙西、蒙东、江西、四川、山东、广东,下限区间介于-200元/兆瓦时至-50元/兆瓦时之间;出清下限为正的地区共5个,包括河南、宁夏、新疆、甘肃、青海,下限区间为40元/兆瓦时至80元/兆瓦时;其余地区出清下限均设定为0;结算下限为正的地区1个,为江苏(200元/兆瓦时)。

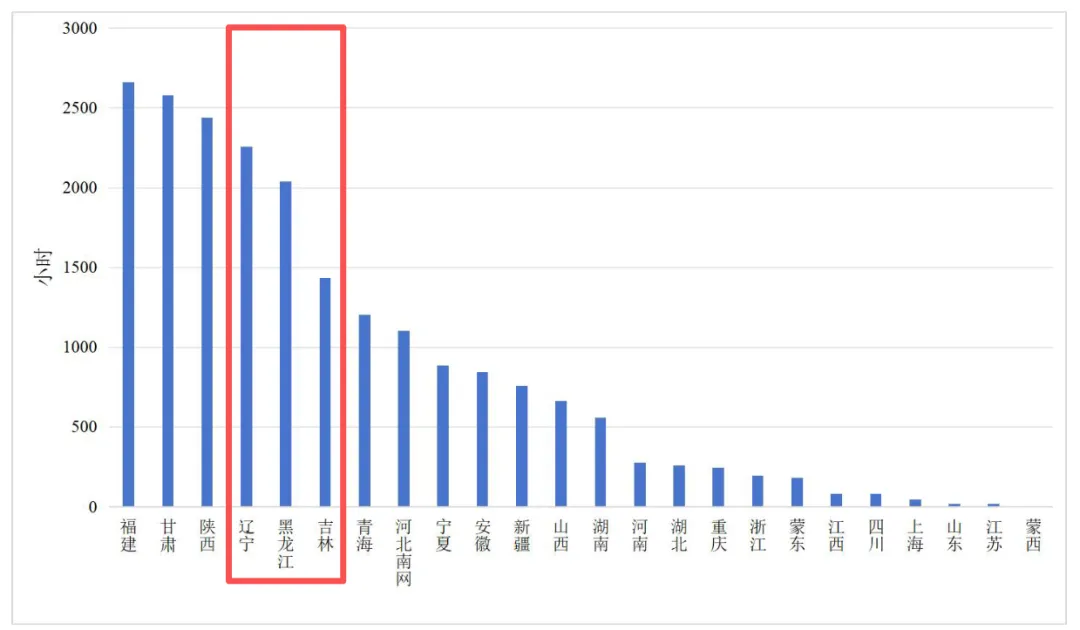

价格触限:正式运行地区出清价格触及下限的现象较为普遍。全年出清价格触及下限总时长超过2000小时的省份包括福建(2659小时)、甘肃(2580小时)、陕西(2438小时)、黑龙江(2040小时,8-12月)、辽宁(2258小时,3-12月)等,上述地区新能源出力高峰时段电力供过于求的现象较为突出,也反映出下限价格设置过高(均在0-40元/兆瓦时),使电力现货价格曲线缺乏弹性(对应时段电力系统运行亦弹性匮乏影响调节能力发挥)。

现货价格上下限设置的影响

上限过低:当电力供需紧张时,合理的上限价格既能激励高成本机组发电,也能引导用户主动削减非必要负荷,从供需两端共同缓解紧张局面。反之,若报价上限设置过低,不仅难以调动高成本机组顶峰,还会削弱用户主动削峰填谷的动力,导致部分地区专门设立需求侧响应机制,通过支付高额补偿撬动用户减少用电,反而增加了系统整体运行成本。

下限过高:报价下限的设定应考量到新能源发电零边际成本特性,令其可在电力富余时段以极低价格甚至负价格参与竞争,同时鼓励用户增加用电。偏高的报价下限一来无法使新能源的低成本惠及用户;二来限制新能源竞争优势,随着跨省跨区现货交易的增多,在全国统一电力大市场下,高下限价地区的新能源电源很可能因此失去大量发电机会。

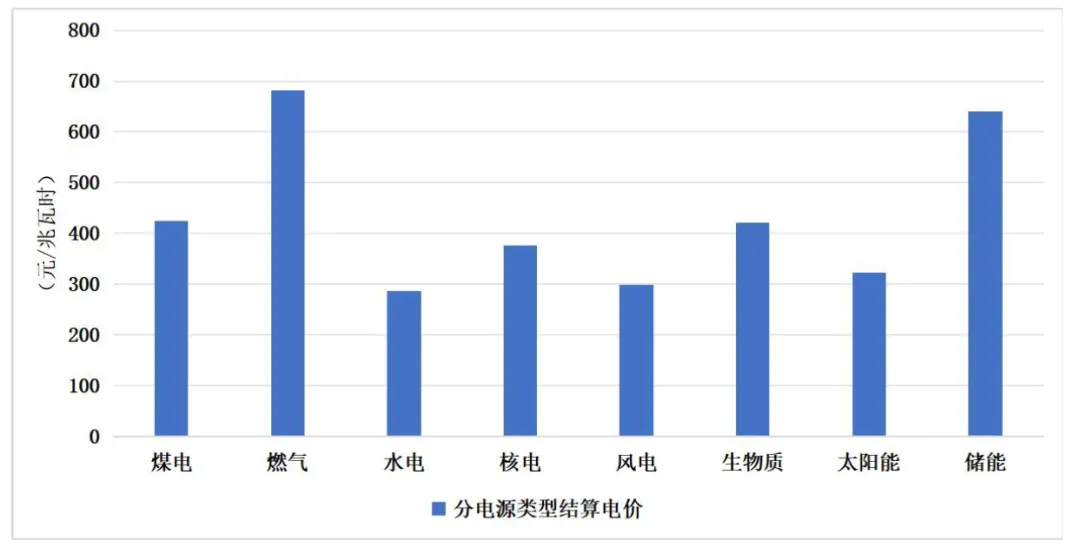

结算电价

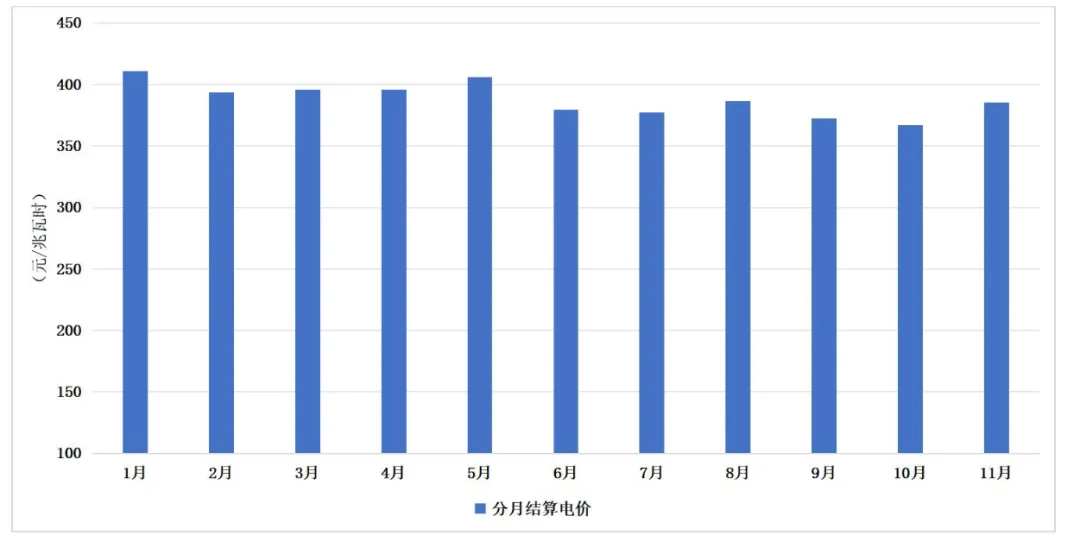

全国发电侧结算均价总体平稳。2025年1-11月,全国发电侧平均结算电价约为388元/兆瓦时。

各类电源结算价格分化显著,反映出各类电源在电力系统中的差异化价值。

燃气:全年结算均价最高,达到682元/兆瓦时;

储能:均价为640元/兆瓦时,且价格波动较大,在7月达到全年峰值816元/兆瓦时;

煤电与生物质:全年结算均价在410-440元/兆瓦时左右;

核电:全年均价为377元/兆瓦时;

风电与光伏:结算均价分别为298元/兆瓦时和323元/兆瓦时;

水电:全年均价最低,为286元/兆瓦时,且表现出显著的季节性特征,在7月至10月的丰水期,其结算价格下行至210-230元/兆瓦时。

火电电价

在现行市场环境下,价格信号反映的是系统性商品的实际价值,火电企业通过主动调整出力曲线,在系统紧缺、现货价格较高的时段超过年度合同签约量集中“顶峰”发电;在系统供应宽松(新能源大发)、现货价格较低的时段低于年度合同签约量集中“调谷”购电,从而有效提升综合结算水平。

2025年,通过这种基于系统调节需求的运行优化,绝大多数省份火电的最终结算均价普遍高于其包含容量电费的中长期签约价格,一半省份全部上网电量平均正向价差超过20元/兆瓦时,最高的地区超过100元/兆瓦时。保守估计,由于“顶峰、调谷”为火电增加收益超过1000亿元以上,是电力现货市场未普及年份,全国调峰辅助服务收益最高值的3倍以上。

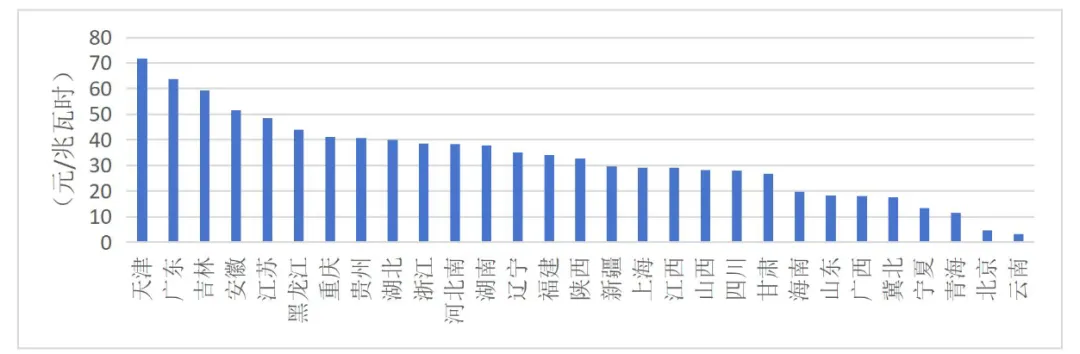

系统运行费

尽管电能量价格受供需宽松影响有所走低,但用于保障电网安全稳定运行的系统运行费用却大幅攀升,已成为用户侧日益重要的成本构成项。数据显示,天津、广东等地系统运行费用处于较高水平,分别达到72元/兆瓦时、64元/兆瓦时;吉林、安徽、江苏等地费用亦均超过或接近50元/兆瓦时;即便是处于中游水平的浙江、河北南网等区域,该项费用也维持在38元/兆瓦时左右。

用户在享受新能源大规模并网带来低价电能红利的同时,亦需承担与之相匹配的调节服务与容量保障成本。此类成本逐步显性化,且在终端用电成本中的占比持续提升,一定程度抵消了电能量价格下行节约的成本空间,用户用能成本的构成更趋复杂。

04

机制电价

价竞价),本质上属于全生命周期的成本竞争。

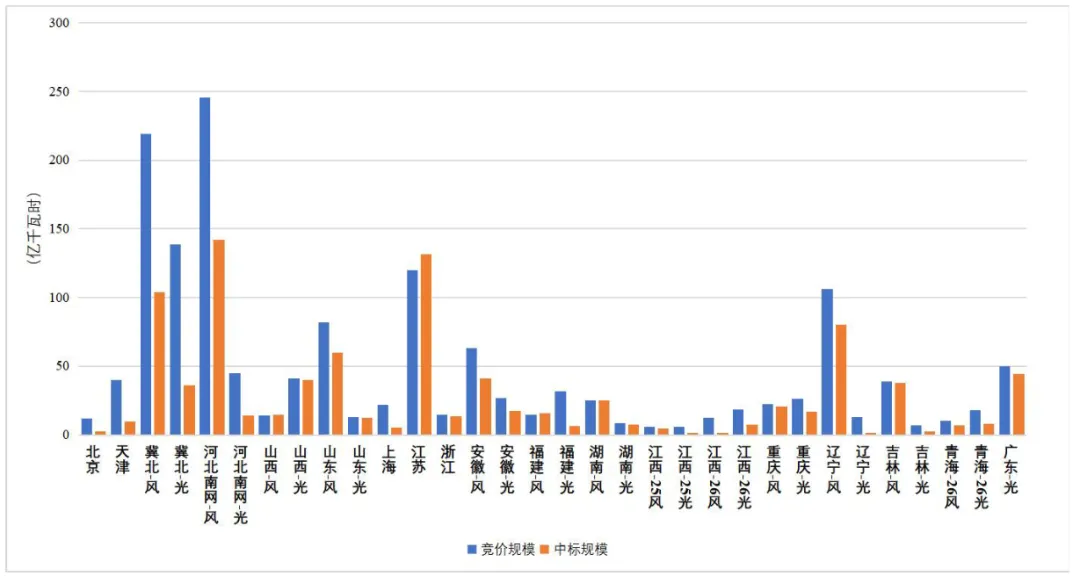

在电力现货市场中,新能源基于其低变动成本优势与其他电源同台竞技,提升电量消纳率;而在市场外,通过机制电价保障其收入,以此支付其绿色溢价和固定投资回报。这种“场内竞价、场外保底”的模式,通过全体用户分摊的方式,使能源转型成本显性化,由最终受益的全体用户承担。值得注意的是,部分地区虽然机制电量竞价规模较大,但实际出清量相对有限。

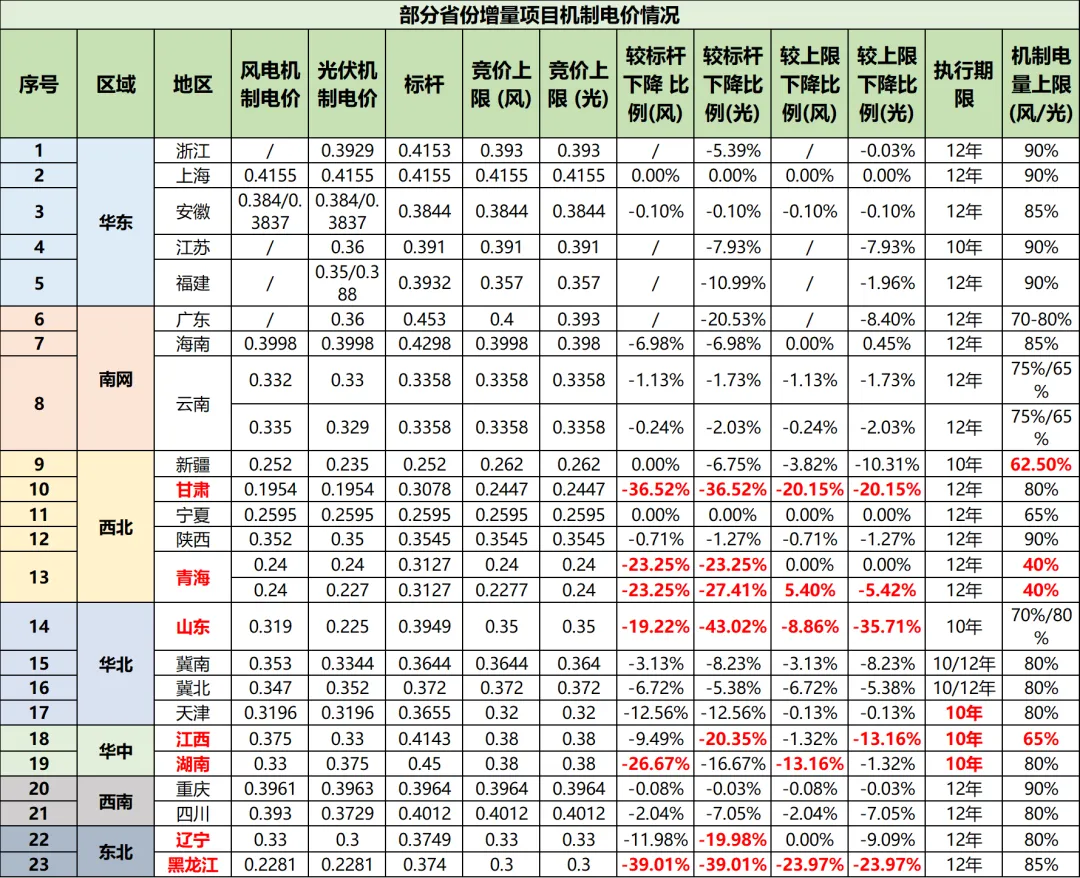

纵观全国,各地机制电价的形成尚未呈现出单一的地理或资源规律。机制电价的高低既受制于当地风光资源的优劣(如青海、新疆等地区),也深刻受到竞价规则完善程度的影响。

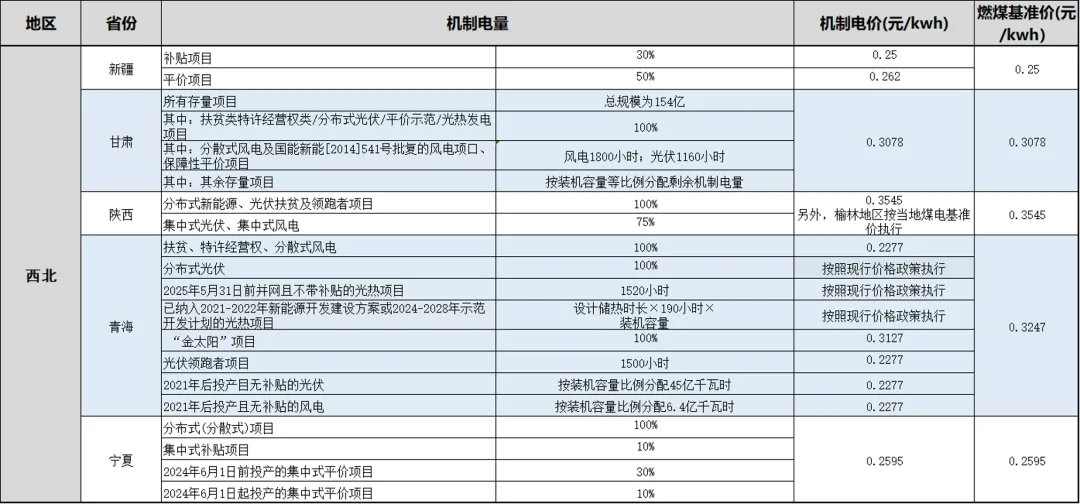

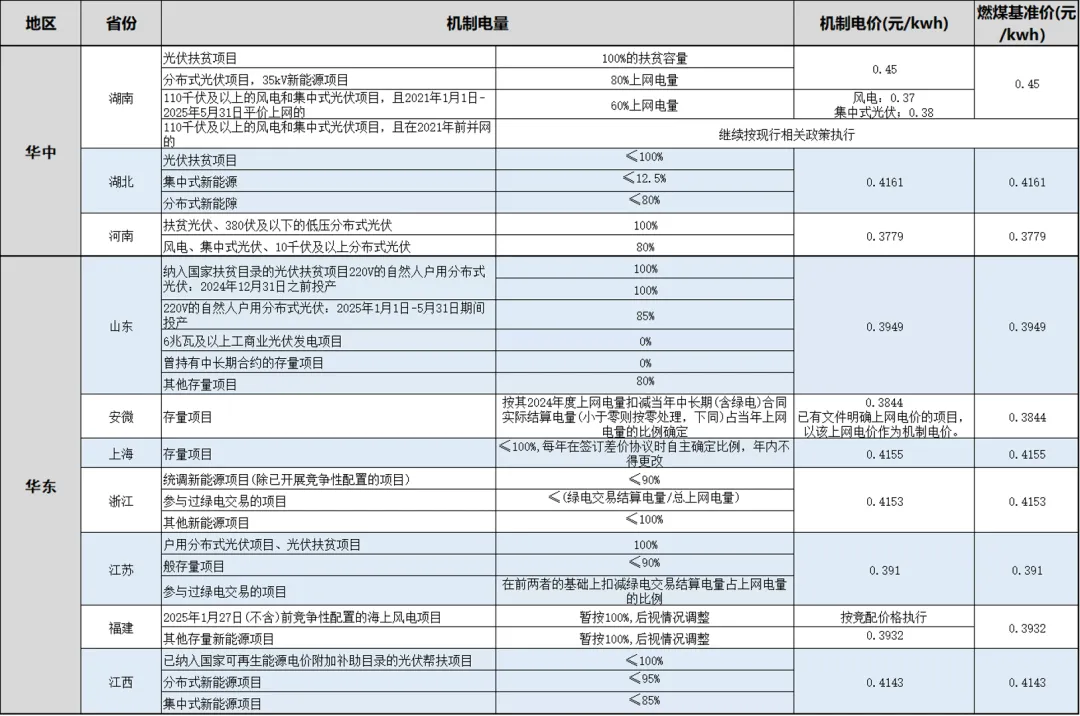

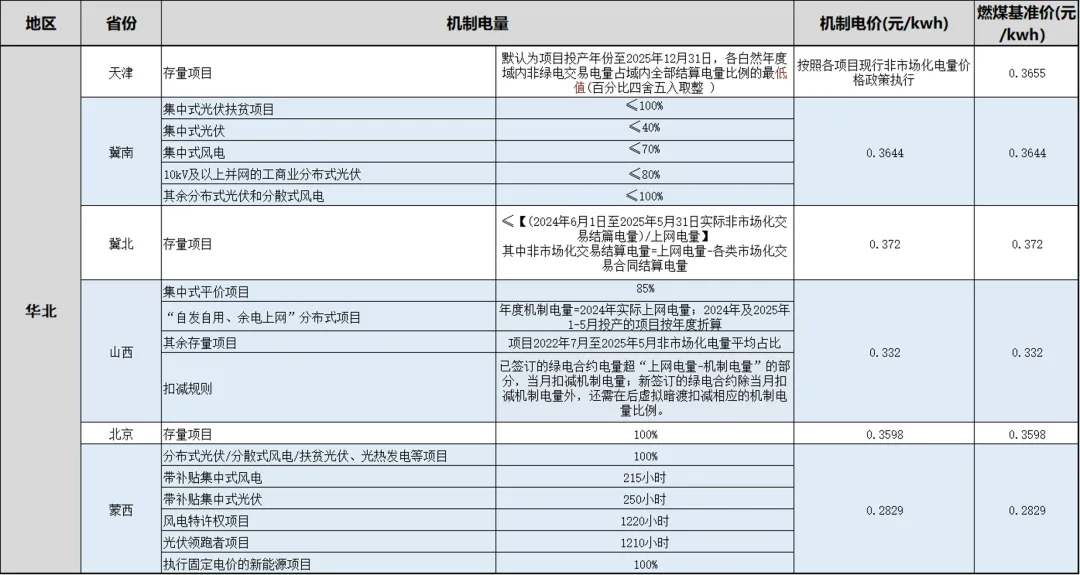

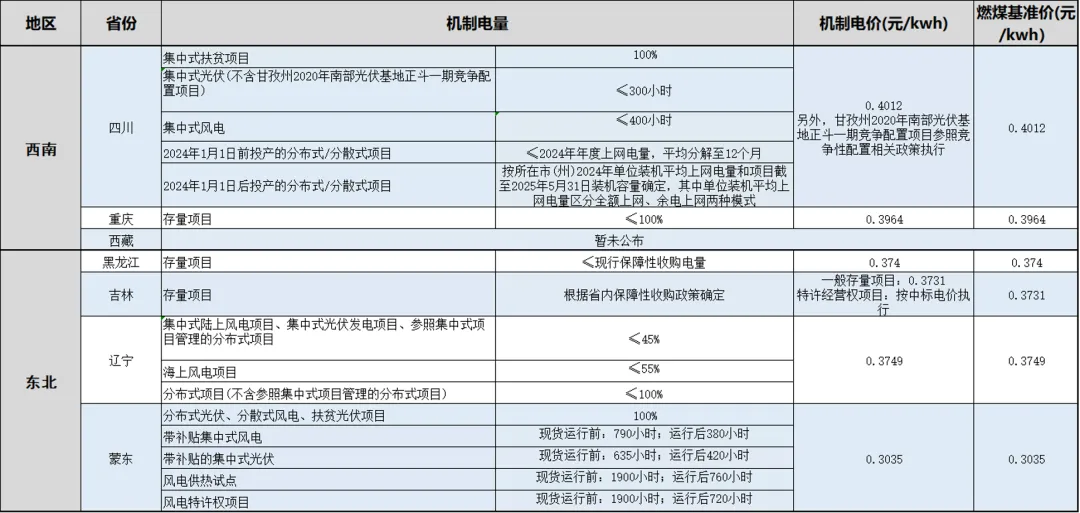

各省存量项目机制电价/量情况

总结

看过去远比看未来清晰。回顾市场设计并不断地思考其是如何解决彼时彼刻矛盾的过程,才有可能收获可以称之为“经验”的东西。在未来的电力市场竞争中,不仅是资源和技术的竞争,还是市场设计能力与认知深度的竞争,更是对电力市场复杂性的终生学习与认知演进能力的考校。